发布时间:2023-07-19 作者: 芦哲

7月17日,国家统计局发布的数据显示,经初步核算,上半年国内生产总值(GDP)593034亿元,按不变价格计算,同比增长5.5%,比一季度加快1.0个百分点。

本文转自7月19日观察者网。

2023年时间已经过半,中国经济“期中考”成绩如何?接下来怎么干?

7月17日,国家统计局发布的数据显示,经初步核算,上半年国内生产总值(GDP)593034亿元,按不变价格计算,同比增长5.5%,比一季度加快1.0个百分点。其中,二季度GDP同比增长6.3%,环比增长0.8%。

“上半年5.5%的经济增速是含金量比较高的速度。”国家统计局新闻发言人、国民经济综合统计司司长付凌晖指出,5.5%的增速明显快于上年全年3%的经济增速,也快于疫情三年年均4.5%的增速,在全球范围内是较快的速度。

九方智投首席经济学家肖立晟表示,尽管二季度GDP增速低于市场预期,但对后市影响相对有限。我国经济6月已显露出值得注意的好转迹象,例如居民消费意愿一定程度上出现了改善,基建、制造业投资保持稳定,有效对冲了房地产投资下行带来的压力。

东方金诚首席宏观分析师王青告诉观察者网,疫情三年期间,国内宏观政策始终坚持不搞大水漫灌,当前无论是货币政策还是财政政策,都有适度加大逆周期调控力度的空间。随着后续稳增长政策陆续出台,预计全年GDP增速有望达到5.5%左右。

植信投资首席经济学家连平则建议,下半年将中小微民营企业和房地产市场作为政策组合拳的重点实施方向。

消费动能由“投资+出口”转向“投资+消费”,服务业PMI连续6个月处于扩张区间

在谈及上半年经济增速的“含金量”时,付凌晖指出,5.5%的经济增长是结构改善、动能优化的增长。从需求看,经济增长由去年的以投资和出口拉动为主,转为今年的以消费和投资拉动为主。从生产来看,经济增长由去年以工业推动为主,转为服务业和工业共同推动,服务业的贡献大幅增加。

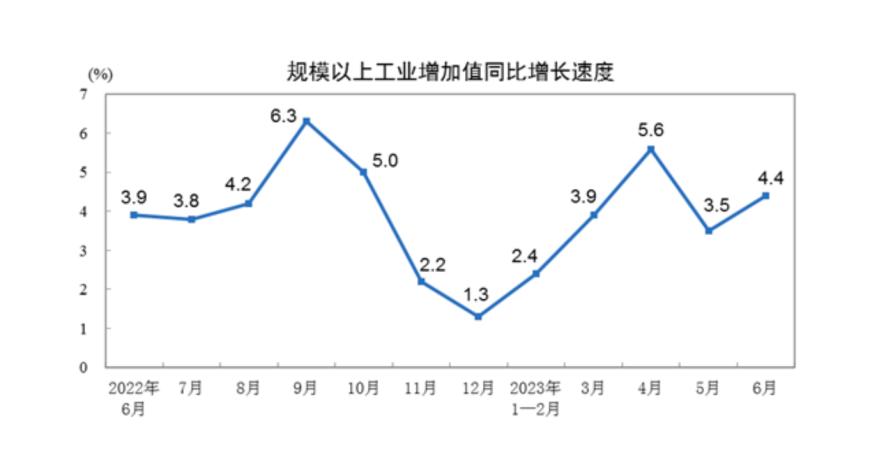

工业方面,今年上半年,全国规模以上工业增加值同比增长3.8%,比一季度加快0.8个百分点。其中6月规模以上工业增加值同比实际增长4.4%,较上月加快0.9个百分点,两年平均增速为4.1%,较上月加快2.1个百分点。

(图表均来自国家统计局)

王青注意到,去年同期基数抬升背景下,6月工业增加值同比增速不降反升,超出普遍预期。他认为,表现超预期的一个重要原因是基建投资大幅提速带动钢铁、有色金属等行业生产提速。

肖立晟也表示,随着工业生产稳步回升,6月工业增加值同比增长明显好于预期及5月水平,且两年平均增速也由5月的2.1%升至6月的4.2%。6月服务业生产指数同比增长6.8%,两年平均增速也回升至4.0%,工业与服务业之间的增速差正在逐步缩窄,两年平均增速基本持平。

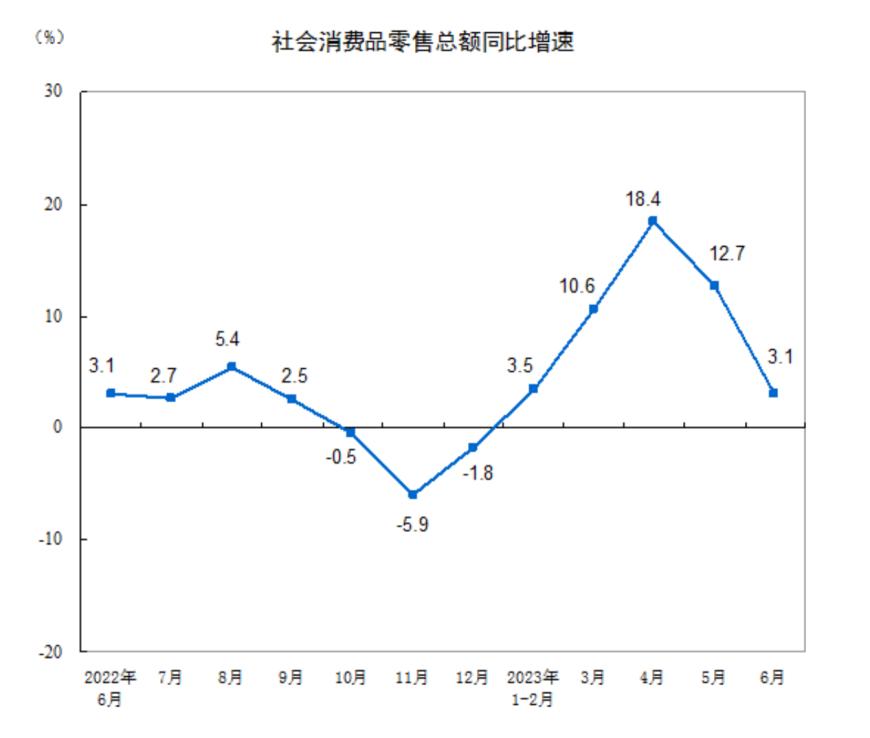

消费领域,6月社会消费品零售总额同比增长3.1%,在基数作用的影响下低于上月的12.7%。

不过肖立晟提醒,从两年平均增速来看,6月的社消同比增速实际上由5月的2.5%提升至6月的3.1%。分品类的两年复合增速来看,餐饮收入的表现明显好于商品零售,表明当前服务业消费仍是总消费的最主要支撑。而商品消费中,粮油、食品、日用品、药品等必需品表现与5月相近,但服装、化妆品、珠宝、家电及汽车消费均有好转,背后的原因一方面是居民的可选消费意愿小幅改善,另一方面今年“618”促销力度加大也是重要支撑。

“在必选消费增速稳定的同时,可选消费的增速明显回升,虽然这与季节性因素有关,但也在一定程度上反映了居民的消费意愿出现了改善。”肖立晟说。

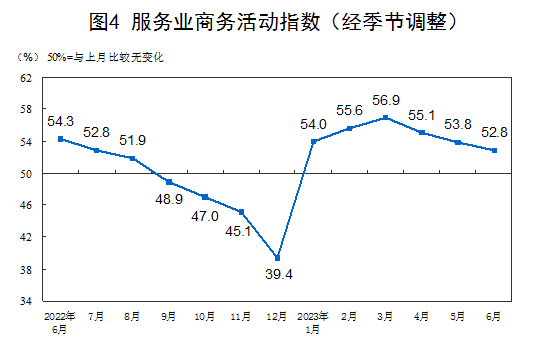

今年以来,服务业PMI无论是官方指数、还是财新指数,均连续6个月处于扩张区间。肖立晟认为,服务业PMI一直处在高景气区间,正在成为推动经济复苏的重要增长点。

服务业PMI连续6个月处于扩张区间

高技术行业维持韧性,基建、制造业投资稳定有效对冲了房地产下行

“5.5%的经济增长是创新驱动、发展方式转变的增长。创新驱动战略深入实施,新动能持续增长,有力助推高质量发展。”付凌晖在记者会上特别提到了我国高技术产业的发展。

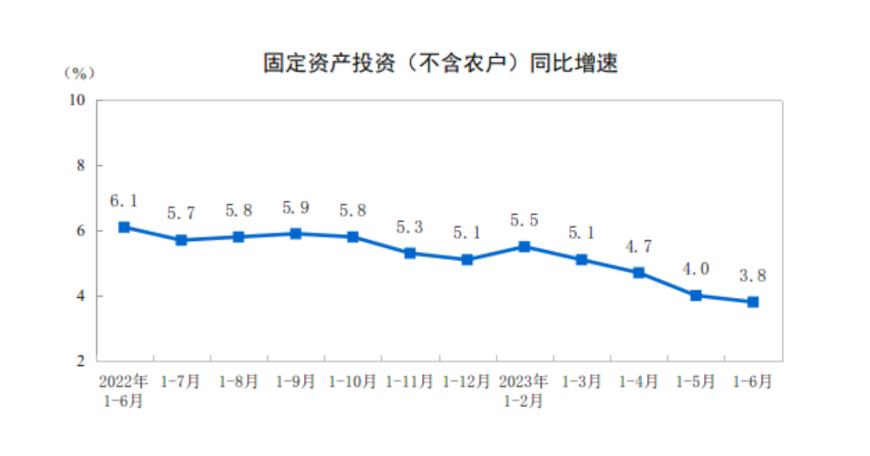

今年上半年,全国固定资产投资(不含农户)243113亿元,同比增长3.8%,增速较1-5月回落0.2个百分点,回落速度明显放缓。“这背后的主要原因在于基建及制造业投资保持稳定,今年1-6月基建及制造业投资累计同比增速分别为10.7%、6.0%,均持平或好于上月水平。”肖立晟说。

其中在制造业投资方面,1-6月制造业投资同比增速达到6.0%,王青表示,这一数值和前值持平,继续保持较强增长韧性,超出市场预期。一方面,前期企业中长期贷款大幅增加,政策面积极推动制造业转型升级,加之国内经济反弹也会在一定程度上对制造业投资形成支撑,其中1-6月高技术制造业投资更是保持了11.8%的快速增长水平。

红塔证券宏观研究员杨欣认为,我国高技术行业企业生产继续维持韧性,比如6月汽车制造业、电气机械和器材制造业、计算机通信和其他电子设备制造业的两年平均增速分别为12.4%、14.1%和6.0%,较上月分别回升5.1、2.9和2.4个百分点。这也带动了上游有色金属的生产,有色金属冶炼及压延加工业两年平均增长7.0%,较上月提高1.7个百分点。

“从上半年的数据来看,高技术制造业技术更新迭代较快,具有较强的增长潜力。”杨欣说,“技术进步有助于提高生产效率和边际投资回报,在政策支持下,这些企业会继续扩大投资。”

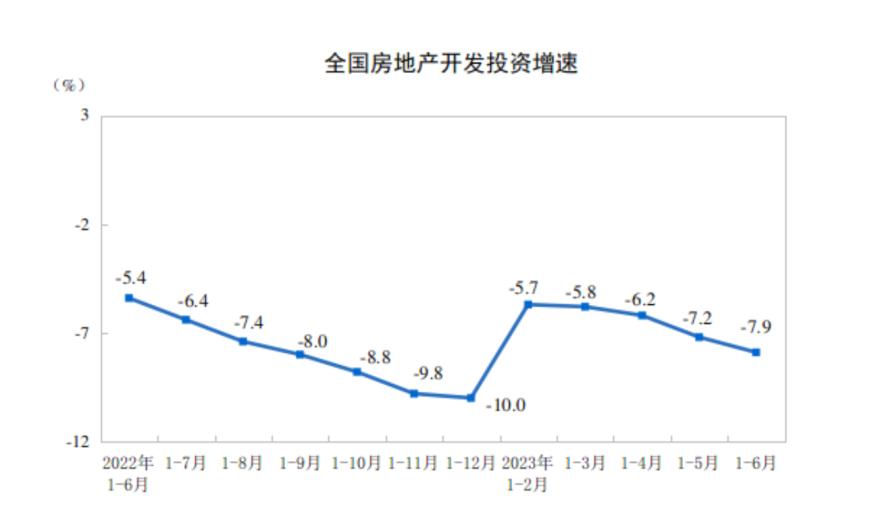

值得注意的是,今年以来,房地产开发投资一路下行。肖立晟表示,基建、制造业投资保持稳定,也有效对冲了房地产投资下行带来的压力。

杨欣则认为,从6月单月数据来看,我国经济的“K”型格局更加明显,最主要的表现就是地产部门仍在持续走弱,这意味着三季度地产宽松政策出台的概率再度提升。

实现全年增长目标,下半年增速须达到4.6%以上

今年的政府工作报告提出了全年GDP增长5%左右的目标,如今半年过去,距离目标还有多远?

德邦证券首席经济学家芦哲分析,要实现全年增长目标,下半年压力有所加大,GDP同比至少达到4.5%甚至4.6%以上。

红塔证券宏观研究员杨欣也指出,若要完成全年增长5%的目标,全年不变价GDP要达到118.9万亿元,上半年已实现55.6万亿元,下半年需完成63.3万亿元;按照2015-2019年的三、四季度GDP占下半年GDP比重均值估算,三季度和四季度GDP分别需要达到30.3和33.0万亿元,环比增速分别为5.6%和9.3%,对应的同比增速分别为4.5%和4.7%。

芦哲表示,“稳增长”政策要在下半年进一步发力,货币政策三季度降准、四季度降息仍有必要,财政政策方面扩大支出也将更加积极,化解地方债务风险方案也可能出炉,以防范“全年增速不及5%”的风险。

在植信投资首席经济学家连平看来,上半年我国经济延续复苏基本面,但恢复的基础尚不牢固,内生动力不强,需求驱动不足,微观层面仍存在预期不稳和信心不足等问题。下半年外部环境依然复杂严峻,国内经济运行仍存在一系列薄弱环节,必须引起高度关注,如何打好政策“组合拳”是当前稳增长的首要任务。

连平建议,下半年将中小微民营企业和房地产市场作为政策组合拳的重点实施方向,在支持民企发展、恢复房地产市场、提高青年就业率、扩大消费、防范风险等多个方面进一步加大宏观政策逆周期调节力度,可采取的措施包括:进一步扩大减税降费规模并将政策向民营企业倾斜、一二线城市适度松动限购限贷政策以释放需求、加大家电与汽车消费金融支持政策的力度、落实好民企金融扶持政策等。

“伴随6月政策性降息落地,政策面再度强调要‘加大宏观政策调控力度’,接下来系列稳增长政策有望持续出台,其中财政政策有望全面加力,货币政策在降息降准方面也有空间。我们预计三季度主要在内需扩张带动下,经济复苏动能有望转强。”王青说。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号