发布时间:2023-01-12 作者: 芦哲

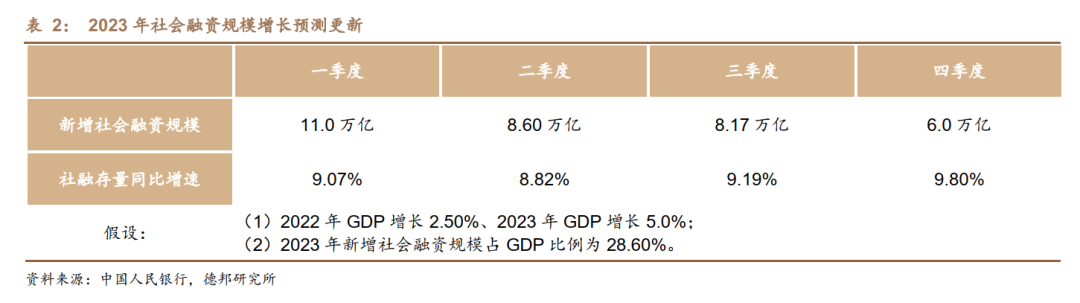

2023年一季度社会融资规模或难有开门红。假设2022年新增社融占GDP的比例将保持在28.50%、2023年GDP同比增长5.0%,2023年新增社融规模或为33.7万亿,对应2023年末社会融资规模存量增速为9.80%,和2022年底9.60%的水平相比继续属于窄幅波动的局面。

作者芦哲系德邦证券首席经济学家、中国人民大学重阳金融研究院客座研究员,本文转载于2022年12月27日宏观fans哲公众号。

投资要点

· 核心观点:

2023年一季度社会融资规模或难有开门红。假设2022年新增社融占GDP的比例将保持在28.50%、2023年GDP同比增长5.0%,2023年新增社融规模或为33.7万亿,对应2023年末社会融资规模存量增速为9.80%,和2022年底9.60%的水平相比继续属于窄幅波动的局面。

Ø 从季度新增规模来看,根据社融增长的季节性规律,预计2023年一季度社会融资规模新增11.0万亿,和2021年相比同比少增近9千亿规模,对应社融存量同比增速或进一步降至9.07%,社融增长或难言“开门红”。

Ø 2023年驱动信用扩张的因素或出现从政策主导的“泛财政”因素向经济内生动能增长的切换,核心点或是制造业和房地产行业融资。从制造业来看,继续在政策性开发性金融工具配套融资、设备更新改造专项再贷款和财政贴息政策等三方面发力,并且信贷投放节奏要“适度靠前发力”;从房地产来看,开展“资产激活”“负债接续”“权益补充”“预期提升”等四项行动,综合施策改善优质房企经营性和融资性现金流,房地产企业经营性现金流的改善就有赖于房地产销售端的改善,这直接指向居民部门中长期贷款是否能够恢复增长态势。

· 2023年一季度是否“降息”:必要性 V.S. 充分性。从利率互换市场隐含降息预期看,市场尚未形成“降息”的一致性预期。我们认为在2022年全年金融统计数据发布之后,至少在2023年1月份调降MLF利率和LPR报价的必要性在下降:

Ø 在摆脱疫情扰动后,经济复苏趋势确定性愈高的基本面环境下,贷款或延续总量稳健增长态势,宽松政策加码的诉求不高;

Ø 2023年元旦之后,2022年5年期以上LPR报价累积下调的幅度陆续转化为存量贷款重定价,2023年一季度实际上还受惠于2022年宽松政策的降成本效应,实际贷款利率调降的必要性或还需要观测宽松政策的余波效应。

· 风险提示:(1)2023年CPI同比增速的上行风险还未消散,尤其是人民银行最担忧的通胀预期扩散、导致PPI的累积涨价压力向中下游传导,带动通货膨胀压力上行;(2)2023年中美货币政策周期背离是否会收敛,2022年人民币汇率贬值压力从外部均衡方面约束了“降息”,牵制了货币政策宽松空间,2023年中美货币政策周期背离时段若延长,或继续增加货币政策约束条件;(3)2023年经济周期复苏的进程受到新冠感染还存在反复的影响,如果反复感染继续阻碍人员流动,经济复苏进程存在间断的风险。

目 录

1. 2022年金融统计平淡“收官”

2. 2023年一季度社融或难有 “开门红”

3. 2023年一季度是否“降息”:必要性 V.S. 充分性

4. 风险提示

正 文

2022年金融统计数据收官,截至2022年12月底,社会融资规模存量同比增长9.60%、金融机构口径贷款同比增长11.10%、M2同比增长11.80%。基于2022年金融统计数据,我们更新对2023年社融增长的观点。

1. 2022年金融统计平淡“收官”

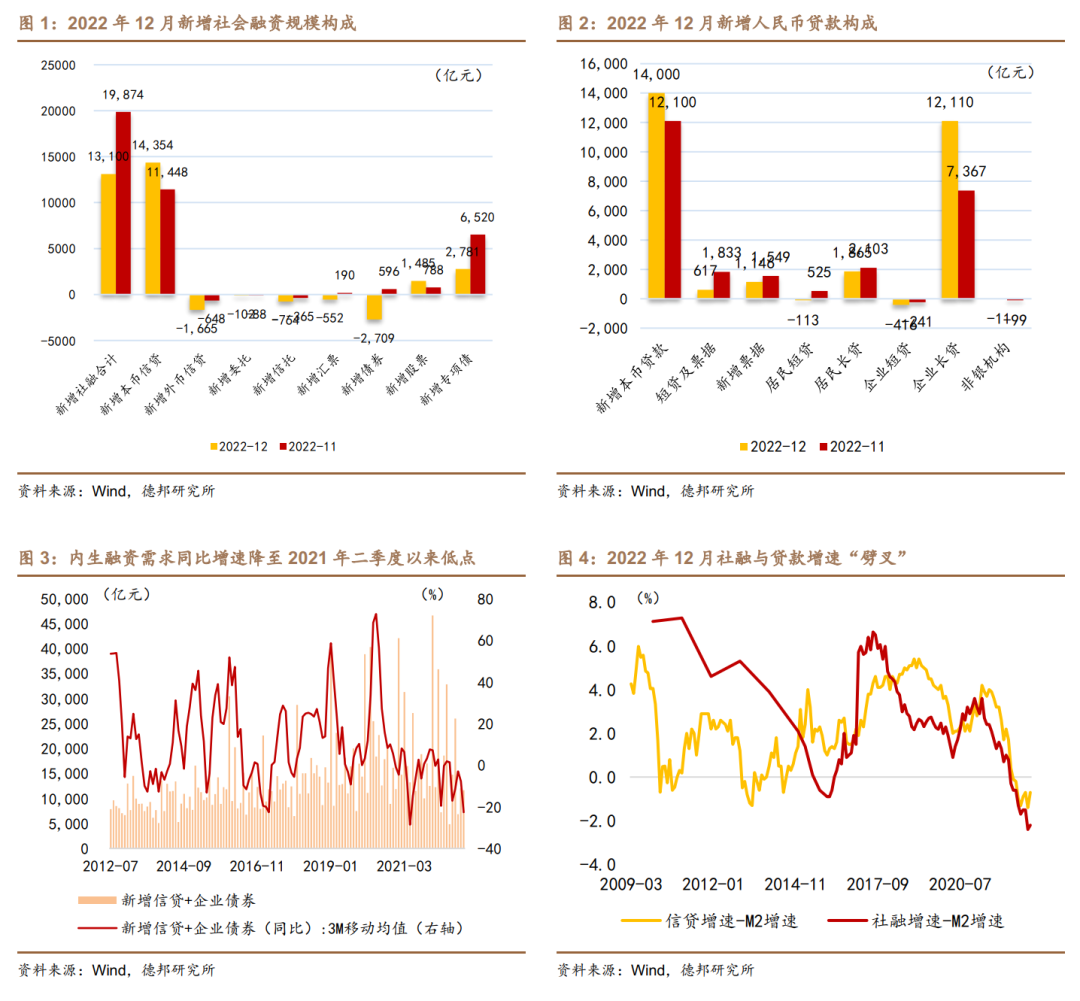

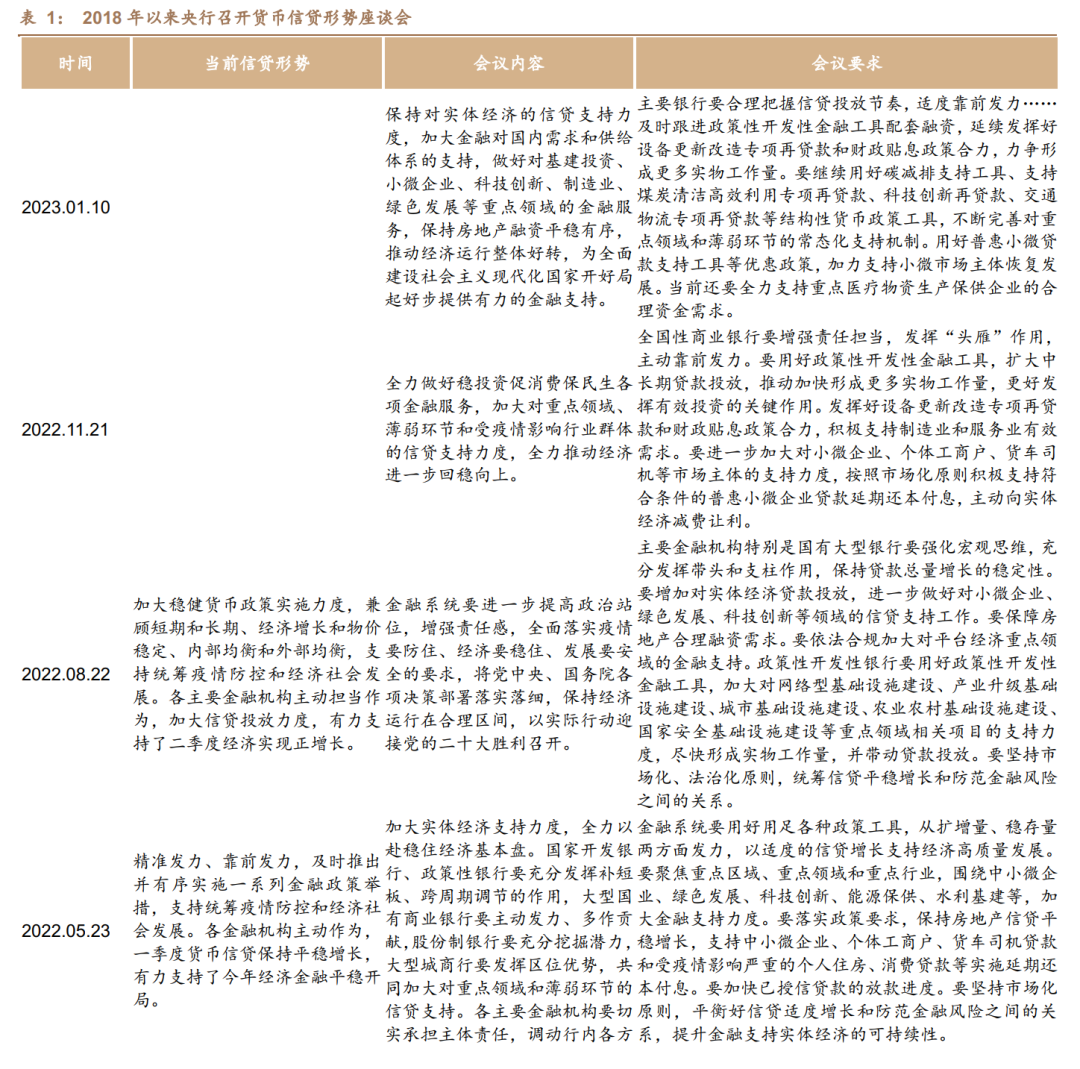

2022年金融统计数据收官略平淡、总体风格延续政策支撑贷款投放的色彩。2022年12月社会融资规模增量为1.31万亿元,比上年同期少增1.05万亿元,其中本币贷款实现同比多增4004亿元。我们在专题报告《疫情的两个超预期如何影响短期经济?》中认为拖累新增社会融资规模的主要变量是政府债券融资和企业债券融资,从实际数据来看,我们还是低估了企业债券融资的影响。

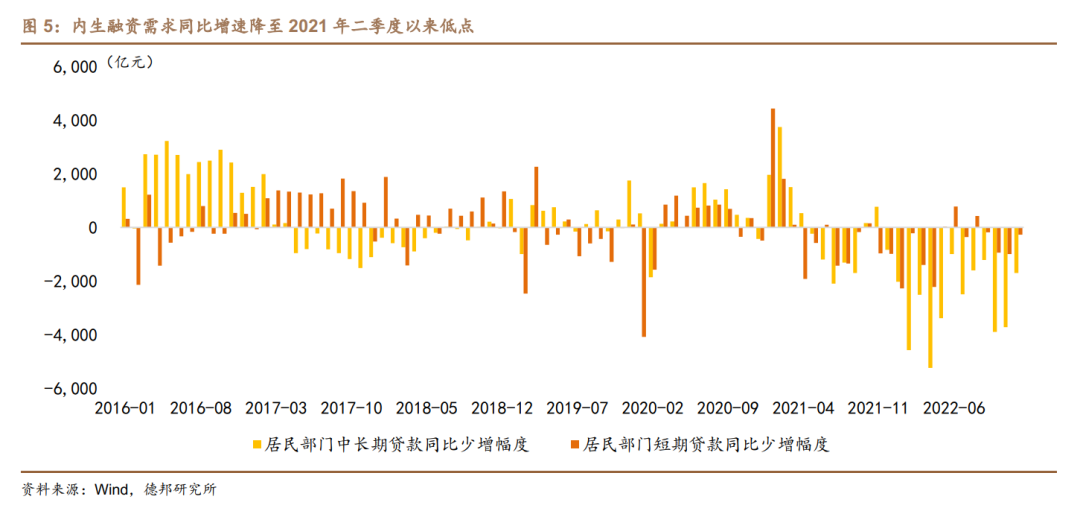

2022年“泛财政”因素驱动信用扩张、2023年关注制造业和房地产融资变化。2022年12月社融和贷款“收官”数据基本延续了2022年下半年以来的特征:(1)政府债券融资等财政因素驱动社会融资变化,2022年12月政府债券融资同比少增是拖累社融增速的一大因素;(2)居民部门和企业部门继续分化,房地产销售继续低迷,居民部门贷款需求继续走弱,以“本币贷款+企业债券”融资表征的经济内生融资需求依旧低迷,2022年12月份企业中长期贷款同比多增或也受到“债券融资转贷款”的影响;(3)2022年下半年新增的政策性开发性金融工具、“保交楼”专项贷款和制造业设备更新再贷款等专项在拉动贷款总量稳健增长方面发挥了较大作用。统合来看,2022年末的社融少增和贷款多增,延续了去年下半年“泛财政”因素的影响,经济内生性的宽信用效应并未显现。

进入2023年,驱动信用扩张的因素或出现从政策主导的“泛财政”因素向经济内生动能增长的切换,核心点或是制造业和房地产行业融资。就在2022年度金融统计数据发布当日,人民银行和银保监会召开主要银行信贷工作座谈会,回顾2018年以来的座谈会历史发现,每年的8月和11月是惯常的时点,但是在1月份召开还是2018年以来的首次,并且如果将2023年1月份看做2022年的尾部,那么2022年自然年度召开4次,连同2023年1月份短时间内将共计召开5次。2023年1月份信贷形势座谈会,实际就制造业和房地产融资两方面做出工作布置,和2022年11月份相比,房地产方面的内容占到篇幅的近半,凸显房地产融资的紧迫性。

从制造业来看,1月份座谈会要求继续在政策性开发性金融工具配套融资、设备更新改造专项再贷款和财政贴息政策等三方面发力,并且信贷投放节奏要“适度靠前发力”,2022年铺排的各种专项再贷款继续处于常态化投放阶段,2023年货币政策结构性工具或在制造业和服务业等企业中长期贷款投放方面继续发力,贷款保持总量增长态势的概率较高;从房地产来看,除了“保交楼专项借款”、“保交楼贷款支持计划”和“第二支箭”等政策工具内容之外,1月份座谈会上着重提及优质房企资产负债表改善计划,后续将开展“资产激活”“负债接续”“权益补充”“预期提升”四项行动,“综合施策改善优质房企经营性和融资性现金流,引导优质房企资产负债表回归安全区间”,无论是政策内容、政策落地方式还是政策目标均有较为明确的规定,房地产企业融资性现金流的改善依赖企业融资“三支箭”的刺激作用,但是房地产企业经营性现金流的改善就有赖于房地产销售端的改善,这直接指向居民部门中长期贷款是否能够恢复增长态势。

我们预计随着2022年“泛财政”因素对信用扩张的支撑作用式微,2023年疫情影响消退之后,消费等内生增长动能、房地产销售的修复状态以及各类专项再贷款带动制造业融资增长或是影响信用扩张最主要的变量。在“保交楼”等各项融资政策之外,房地产企业经营性现金流是否会随着销售修复而好转是宽信用至关重要的因素。

2. 2023年一季度社融或难有 “开门红”

我们曾经在2023年度展望之FICC篇《流动性或“三重收敛”、股票优于债券优于商品》中对2023年社会融资规模增长做出判断,当时我们预计2023年全年新增社会融资规模35.90万亿元左右,截至2023年底社会融资规模存量同比增速或降至10.30%,这一自上而下的判断基于两个假设:(1)2022年GDP增速达到4.0%、2023年GDP增速为5.0%;(2)2023年新增社会融资规模占GDP增量的比例保持在30%左右。但是随着报告之后时间推移,更多经济增长的线索浮出水面,对2023年宏观流动性的判断也应随之调整。

2023年一季度社会融资规模或难有开门红。2022年新增社会融资规模为32万亿,根据我们在专题报告《疫情的两个超预期如何影响短期经济?》中的估计,如果2022年全年GDP增长2.50%,那么2022年新增社融占GDP的比例将保持在28.50%,和2021年新增社融占GDP比例28.61%,以及疫情之前2019年28.73%的比值基本持平,除却2020年由于疫情突发导致新增社融占GDP比例跳升至38.30%之外,其余年份新增社融和GDP的比例较为稳定,我们认为2023年或维持与2019年、2021年-2022基本持平的水平。假设2023年GDP同比增长5.0%,那么对应新增社融规模或为33.7万亿,对应2023年末社会融资规模存量增速为9.80%,和2022年底9.60%的水平相比继续属于窄幅波动的局面。从季度新增规模来看,根据社融增长的季节性规律,预计2023年一季度社会融资规模新增11.0万亿,和2021年相比同比少增近9千亿规模,对应社融存量同比增速或进一步降至9.07%,社融增长或难言“开门红”。

3. 2023年一季度是否“降息”:必要性 V.S. 充分性

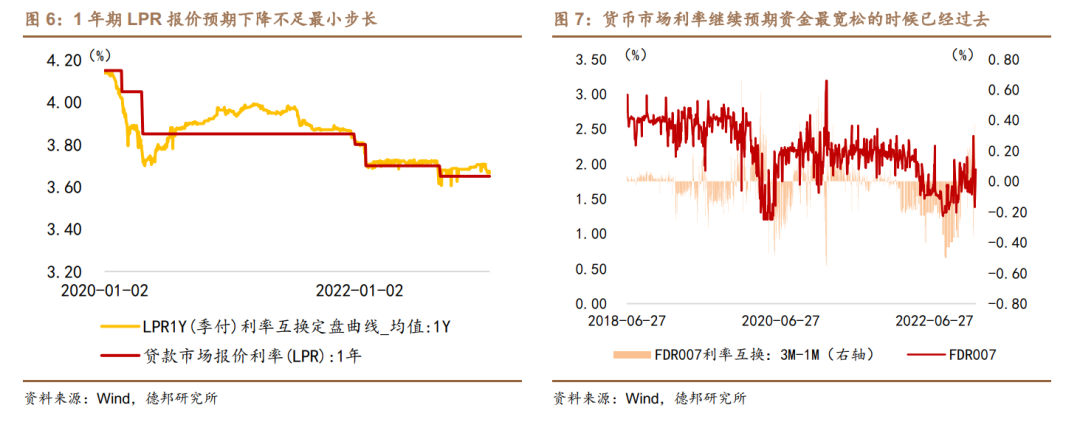

2022年下半年金融统计数据显示经济融资需求继续疲弱,7月份之后社会融资规模的增长呈现“一个月好一个月差”的间断性,向好不具备趋势性、走弱也不具备趋势性,其背后是由于人民银行推出的各专项再贷款以及政策性银行贷款等政策效应的支撑。2022年11月底“降准”之后,市场重新对2023年1月份继续“降息”抱有较高的期待,其诉求依然是面对偏弱的贷款需求和居民部门“多存少贷”脆弱的资产负债表,贷款利率显得依旧偏高,还应通过调降政策利率驱动实际贷款利率下行,以继续减轻存量贷款付息成本、刺激新增贷款需求。

从利率互换市场隐含降息预期看,市场尚未形成“降息”的一致性预期。2021年1月份人民银行“降息”10bp,带动贷款利率同步调降,在2022年12月份政策层就2023年货币政策“总量要够”和“明年货币政策力度不能小于今年”等多维度表态之后,市场对2023年1月份乃至一季度“降息”的期待开始升温。但是从利率衍生品市场对“降息”的期待来看,2022年11月人民银行“降准”至今,对“降息”的预期却呈现分化:(1)从1年期LPR报价挂钩1年期IRS价格走势来看,截至2023年1月10日,2022年11月15日至今IRS报价累计下降2.75bp,不足LPR报价调降的最小步长;(2)从短期FDR007挂钩1年期IRS价差来看,截至2023年1月10日,2022年11月15日至今IRS价差累计回升4.78bp,反映出资金利率预期继续趋向收紧。

从利率衍生品市场的信息分化来看,市场更倾向于认为:实际贷款利率应独立于政策利率下降。2022年全年来看,1年期LPR报价累计下降15bp,5年期以上LPR报价累计下降35bp,而1年期MLF操作利率则仅调降20bp。5年期以上LPR报价受“降息”直接影响调降幅度为20bp,独立于政策利率调降的幅度则是15bp。2022年LPR报价和MLF政策利率之间的变动关系“松散”,说明货币政策的宽松方向愈加针对“信用”层面、有针对性的降低实际贷款利率。但是我们认为在2022年全年金融统计数据发布之后,至少在2023年1月份调降MLF利率和LPR报价的必要性在下降:(1)在2022年8月份LPR报价下调之后,尽管贷款和社会融资规模增长有较大的波动性,但是总体上看,2022年全年本币贷款同比多增1.36万亿、社融同比多增6689亿元,显示2021年7月“降准”以来的宽松政策正在累积为贷款的总量稳健增长和结构正在趋于好转,这一趋势可能会受到1月份春节错位因素的短暂扰动,可在摆脱疫情扰动后,经济复苏趋势确定性愈高的基本面环境下,贷款或延续总量稳健增长态势,宽松政策加码的诉求不高;(2)2023年元旦之后,2022年5年期以上LPR报价累积下调的幅度陆续转化为存量贷款重定价,2023年一季度实际上还受惠于2022年宽松政策的降成本效应,并且商业银行的净息差或因此而承受一定下行压力,实际贷款利率调降的必要性或还需要观测宽松政策的余波效应。

4. 风险提示

(1)2023年CPI同比增速的上行风险还未消散,尤其是人民银行最担忧的通胀预期扩散、导致PPI的累积涨价压力向中下游传导,带动通货膨胀压力上行;

(2)2023年中美货币政策周期背离是否会收敛,2022年人民币汇率贬值压力从外部均衡方面约束了“降息”,牵制了货币政策宽松空间,2023年中美货币政策周期背离时段若延长,或继续增加货币政策约束条件;

(3)2023年经济周期复苏的进程受到新冠感染还存在反复的影响,如果反复感染继续阻碍人员流动,经济复苏进程存在间断的风险。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号