发布时间:2022-08-18 作者: 芦哲

本篇是德邦宏观经济研究方法论系列的第五篇——投入产出篇。在此前的系列中我们对经济增长“三架马车”的预判方法和预测模型分别进行了详细的解读,本篇我们拟对投入产出表及其在经济、金融中的运用进行详细的分析介绍,通过投入产出表对经济增长的整体结构及其变化有一个深入的了解。

芦哲系中国人民大学重阳金融研究院客座研究员,本文转自2022年8月17日宏观fans哲.

投资要点

·从投入产出表拆解三大产业增加值的构成:

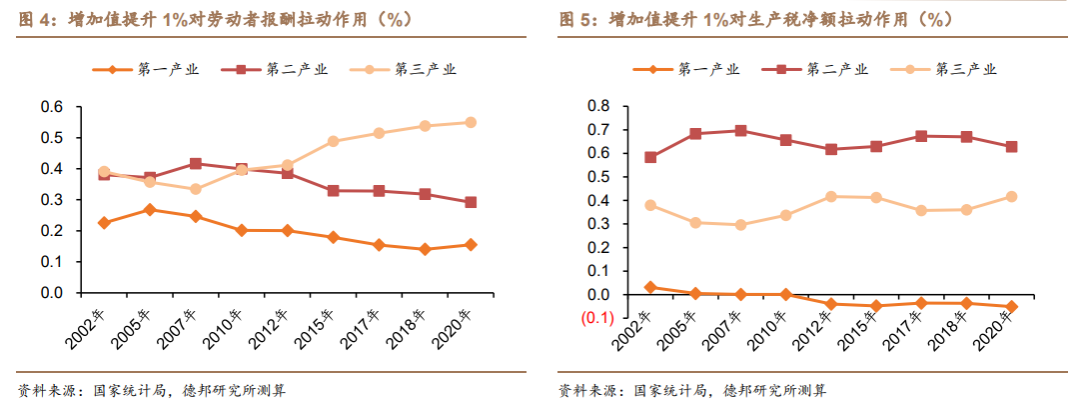

从三大产业对经济的拉动来看,第三产业的增长对于劳动者报酬的拉动作用日益显著。截止2020年,第三产业增加值每增加1%,会拉动劳动者报酬增长0.55%,而第一、第二产业增加值每增长1%对劳动者报酬的拉动为0.16%和0.29%。而在2002年,第一、第二和第三产业增加值每增加1%对劳动者报酬的拉动分别为0.23%、0.38%和0.39%。

·中美第二、第三产业增加值构成对比:

目前我国第三产业在拉动经济增长中的作用日益突出,但与欧美等发达经济体相比仍有一定差距。以美国为例,美国第三产业增加值占GDP的比重一直维持在75%左右,而我国第三产业增加值占GDP比重在2015年才突破50%;而在第三产业对经济增长的拉动方面,截止2020年,美国第三产业增加值每增长1%对劳动者报酬、生产税净额、固定资产折旧和营业盈余的拉动分别为0.79%、0.95%、0.70%和0.79%,均显著高于我国的0.55%、0.42%、0.62%和0.52%。

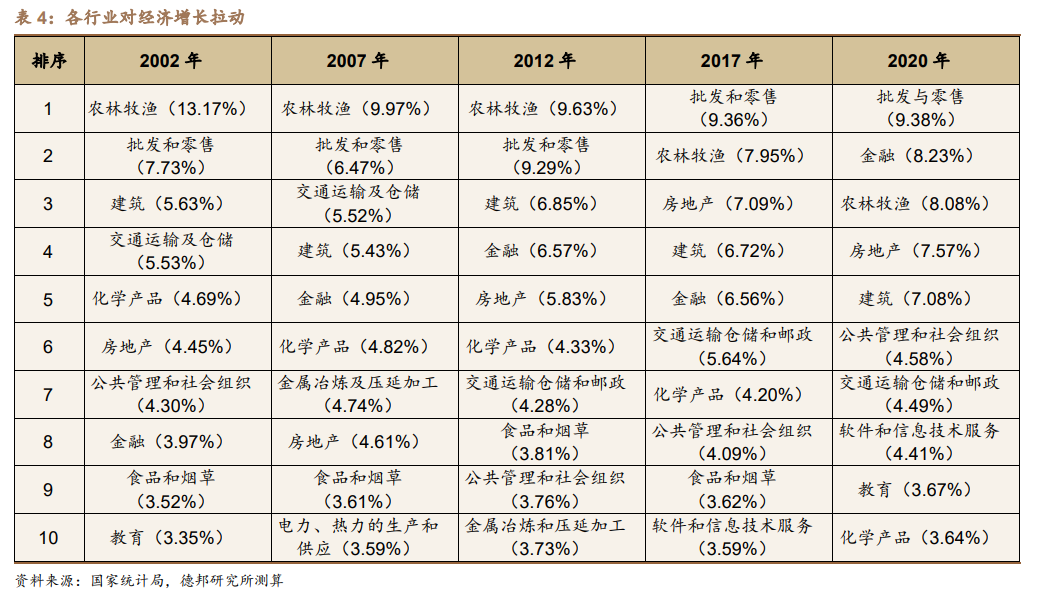

·从投入产出表看各行业对经济增长拉动:

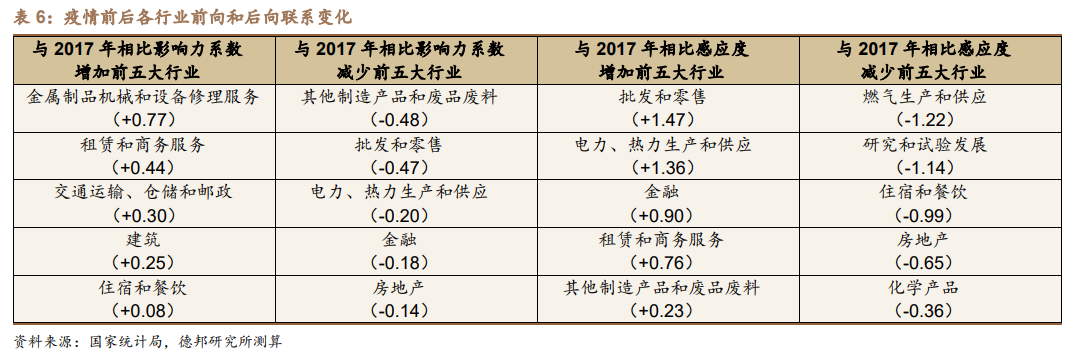

根据我们的测算,2020年建筑业和房地产业对增加值拉动分别为7.2万亿和7.7万亿,合计占GDP的14.7%,而金融业对增加值拉动高达8.4亿,占GDP的8.2%。其中建筑业对批发与零售业的拉动最为明显,而对于房地产上游中非金属矿物制品业(玻璃、水泥等)和金属冶炼和压延加工品业(钢铁等)也有显著拉动。房地产业对金融业的拉动最为明显,而对于房地产销售环节相关的租赁和商务服务业以及住宿和餐饮等相关服务业的拉动也较为显著;而对比2017年和2020年各行业的前向和后向联系来看,基建相关行业的影响力系数显著提高,对其他行业的拉动作用显著提升,而金融和房地产对其他行业的拉动作用有所减弱;从感应度系数来看,批发零售、金融和租赁等服务业的感应度系数有显著提升,对其他行业的推动作用有所增强,而住宿餐饮业受疫情影响对其他行业的推动作用下滑明显。

·从投入产出表测算各行业价格变动影响:

以2020年投入产出表为例,我们测算了在其他条件不变的情况下上游行业单部门价格波动对其他行业价格的影响。从测算结果来看,农林牧渔业对其他行业价格影响的程度最大,其中对纺织品和食品烟草的影响最为显著;而从上游资源品来看,石油行业的价格变动影响的范围最广,除了石油部门本身外,上游、中游、下游均有行业受到显著影响;煤炭部门的价格波动的影响更偏上游和中游行业,主要是公用事业和金属制品受到的影响较大,化工、建材均受到一定程度的影响;金属部门的价格波动主要影响中游设备制造业,对下游汽车行业也产生了一定影响;而非金属部门价格变动对其他行业的影响相对较小。

· 风险提示

行业合并方式不同造成部分误差;疫情对经济结构造成扰动;大宗商品价格持续居于高位。

正文

本篇是德邦宏观经济研究方法论系列的第五篇——投入产出篇。在此前的系列中我们对经济增长“三架马车”的预判方法和预测模型分别进行了详细的解读,本篇我们拟对投入产出表及其在经济、金融中的运用进行详细的分析介绍,通过投入产出表对经济增长的整体结构及其变化有一个深入的了解。

投入产出表可以全面系统地反映各国民经济部门之间的投入产出关系,揭示了各部门在生产过程中相互依存和制约,是专门用来分析一国经济结构变化的重要工具。通过国家和省份的投入产出表,我们可以对国民经济中的产业结构、投资结构、消费结构和进出口结构等方面进行深入分析,以为宏观经济管理和政策制定提供参考依据。此外,基于投入产出表我们还可以进行生产分析、价格与成本分析和就业分析等多维度的分析应用,对于各领域政策的实施效果可以进行前瞻性的模拟,同时也可以构建相关的模型分析突发事件等对经济运行的影响。

而近些年以来我国不只强调经济总量的稳定增长,对于经济发展方式、经济增长结构以及经济增长动能都提出了更高的要求。因此投入产出分析在国民经济中的诸多领域得到了更广泛的应用,对于研究和制定国家中长期发展规划有着重要的参考价值。本文将对投入产出表的相关概念进行详细解释,并对其相关应用及结果进行深入分析。

1.投入产出分析的发展历程

投入产出分析最早起源于美国,由著名学家瓦西里·列昂惕夫(WASSILY LEONTIEF)在1936年前后首次提出,同年他在经济统计评论上发表了“美国经济系统中的投入与产出数量关系”一文,标志着投入产出分析正式进入了学术领域的研究范畴。

在最初的研究中,列昂惕夫构建了美国1919年和1929年的投入产出表,用以分析美国经济结构中各部门存在的数量关系,初步构建了投入产出分析的相关理论体系,并基于以上研究内容在1941年出版了《The Structure of American Economy, 1919-1929: An empirical application of equilibrium analysis》一书,对投入产出的基本概念、研究方法和理论结构等进行了详细的阐述。

1953年列昂惕夫在哈佛大学出版社出版了《Studies in the Structure of theAmerican Economy: Theoretical and Empirical Explorations in Input-Output Analysis》一书,进一步提出了列昂惕夫动态投入产出模型和地区间投入产出等模型,扩展了投入产出分析的适用领域。

1966年到1967年间,列昂惕夫系统地整理了关于投入产出分析的相关研究,出版了《投入产出经济学》,使得投入产出分析得到了更为广泛的应用,各国政府部门和学者都开始尝试进行投入产出表的编制。由于在投入产出分析领域的巨大贡献,列昂惕夫在1973年成为了第五届诺贝尔经济学奖的得主。

投入产出技术引入中国的时间也相对较早,在20世纪50年代末,以钱学森和华罗庚为首的学者成立了工作小组对投入产出技术进行研究。1974年,在国家计委、中国科学院、中国人民大学和原北京经济学院多个单位的合作下,我国开始了投入产出表的编制工作,最终历时两年编制出了包含61类产品的1973年全国实物型投入产出表,这也是我国的第一张投入产出表。而此后,我国又分别在1979年、1981年和1983年对投入产出表进行了编制,这三次投入产出表的编制在1973年实物型投入产出表的基础上又增加了价值型投入产出表。而在此期间,各个省份也陆续着手编制地区投入产出表,但由于使用方法以及各省经济发展实际状况有所不同,各省的投入产出表在类型和部门数量上都有着较大差别。

而投入产出表步入规范化发展则开始于1987年,为了适应经济发展和宏观调控的需要,国务院办公厅印发了《关于进行全国投入产出调查的通知》,进行全国投入产出调查,编制1987年全国投入产出表,并在以后每五年进行一次,即逢2逢7的年份进行全国的投入产出调查来进行基本表的编制,而为了增强投入产出表的时效性,又进一步在逢0逢5的年份进行了延长表的编制(即在1987年投入产出调查数据的基础上再进行小范围的调查构建1990年的投入产出延长表,以此类推)。在地区层面,1987年改革后各省份也会在编制全国投入产出基本表的年份编制对应的地区投入产出表,进入了规范化编制的阶段。

为了更好的对外贸结构进行分析,统计局在2017年开始同时发布竞争型和非竞争型的投入产出表,与传统的竞争型投入产出表相比,非竞争型的投入产出表中将中间投入部分区分为了国内品中间投入和进口品中间投入两部分,反映了需求端对于国内品和进口品消耗的不完全替代性。

此外,统计局在第七次全国投入产出统计调查中额外发布了2018年的全国投入产出表,体现了我国在投入产出表编制方面进一步的尝试,力争实现更高频率的编制以为更加精准、及时的研究提供数据基础。随着投入产出技术的不断发展,企业投入产出表、海洋投入产出表和能源投入产出表等多领域投入产出表地编制逐步完善,为分析当下我国经济结构的相关问题提供了强有力的工具。

尽管投入产出表分类众多,但目前我国主要公布的是基础的静态价值型投入产出表,而其他扩展表和模型均是在此基础上延伸得到的。

价值型投入产出表主要由四部分组成(如表所示),分别对应着四个不同的象限:

象限Ⅰ是由n个部门的中间投入和中间需求交叉形成的一个n*n矩阵,其中每一行代表该部门在n个部门的中间投入情况,即其产品在n个部门中的分配情况;每一列代表该部门在n个部门的中间使用情况,即其生产过程中对于n个部门产品的消耗情况。该象限直接反映了经济运行中各部门间的生产联系,是价值型投入产出表中的核心象限。

象限Ⅱ是由n个部门的中间投入和最终需求交叉形成的矩阵,其中每一行代表该部门在最终需求的投入,即其产品最终分别用于消费、资本形成和出口的价值;每一列代表最终需求(消费、资本形成和出口)在各个部门的具体分布。

象限Ⅲ是由n个部门的中间需求和最初投入交叉形成的矩阵,其中每一行代表增加值中四个组成部分分别在各部门的数值;每一列则代表各个部门的增加值构成,反映各个部门所消耗的最初投入。

象限Ⅳ为转移支付矩阵,是由最初投入和最终需求交叉形成的矩阵,该矩阵衡量最初投入转化为最终需求的过程,但由于编制过程较为负责,这一象限并不在我国投入产出表的编制过程中。

在投入产出表编制过程中有两个恒等式:

一是总产出=中间需求+最终需求,即对于每一个部门来说,其产品的产量都等于其中间需求量与最终需求量之和;

二是总投入=中间投入+最初投入,即对于每一个部门来说,其产品的投入量都等于其中间投入量和最初投入量之和;

结合以上两个恒等式、中间需求等于中间投入以及总产出等于总投入,我们可以得到最终需求等于最初投入,即各个部门的最终需求之和等于各个部门的增加值之和,而这也正好对应着GDP支出法和收入法两种核算方式。

2.投入产出表在经济分析中的应用

2.1. 从投入产出表拆解三大产业增加值的构成

通过投入产出表,我们可以对各个行业和产业增加值的组成及其对经济的影响进行测算。

首先,从三大产业增加值的组成来看:

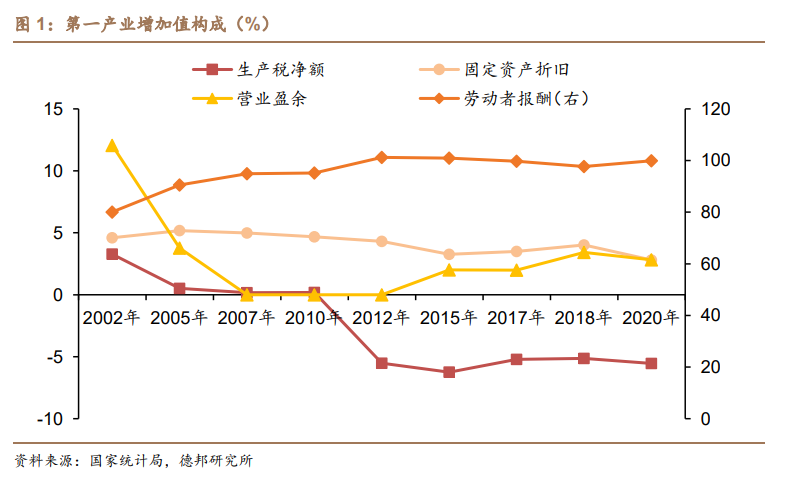

第一产业中增加值的主要部分是劳动者报酬,且占比逐渐提高,从2002年的80.1%增长到了2020年的99.9%,而生产税净额、固定资产折旧和营业盈余的比重均较低。截止2020年,第一产业增加值中劳动者报酬、生产税净额、固定资产折旧和营业盈余占比分别为99.9%、-5.5%、2.8%和2.8%。

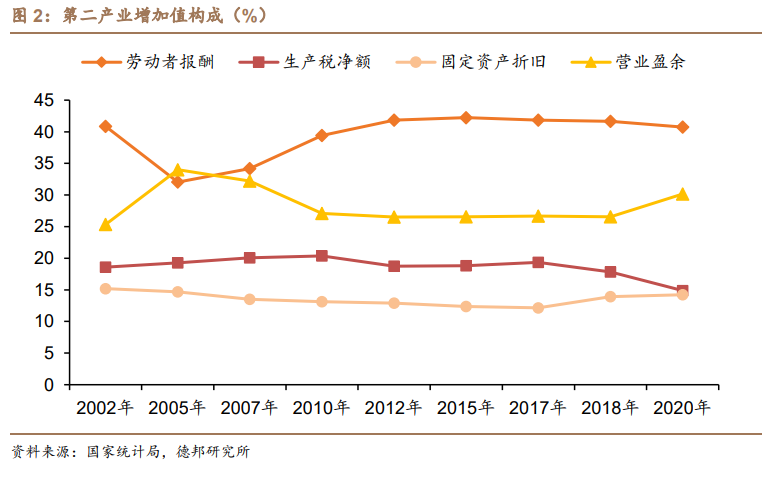

第二产业中,劳动者报酬和营业盈余占增加值的比重相对较高,而固定资产折旧和生产税净额的比重则相对较低。从变化趋势来看,固定资产折旧和生产税净额的变动相对较为平稳,而劳动者报酬和营业盈余则波动较大。截止2020年,第二产业增加值中劳动者报酬、生产税净额、固定资产折旧和营业盈余占比分别为40.7%、14.9%、14.2%和30.2%。

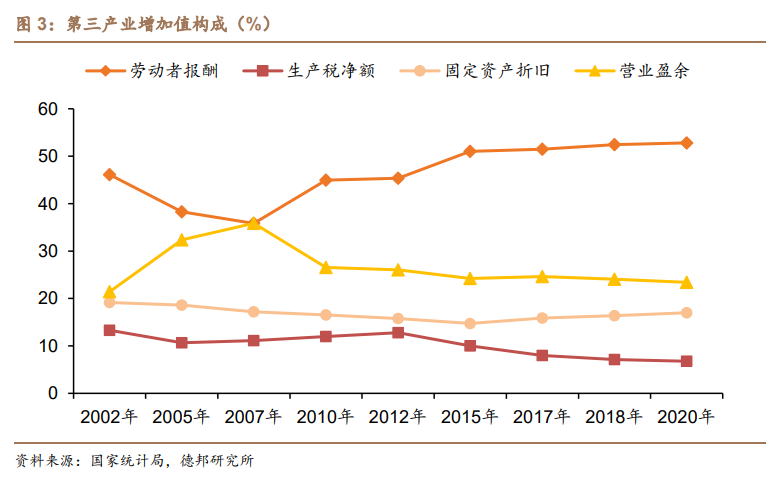

第三产业中,劳动者报酬占增加值的比重较高且在2007年以来一直处于上升的态势,从2007年的占比35.8%上升到了2020年的52.8%,且在2015年以来一直占第三产业增加值的50%以上,表明我国第三产业劳动者收入处于较快的增长。而营业盈余占增加值的比重则处于缓慢的下行趋势中,从2007年占第三产业增加值的35.9%一直降至2020年的23.4%。

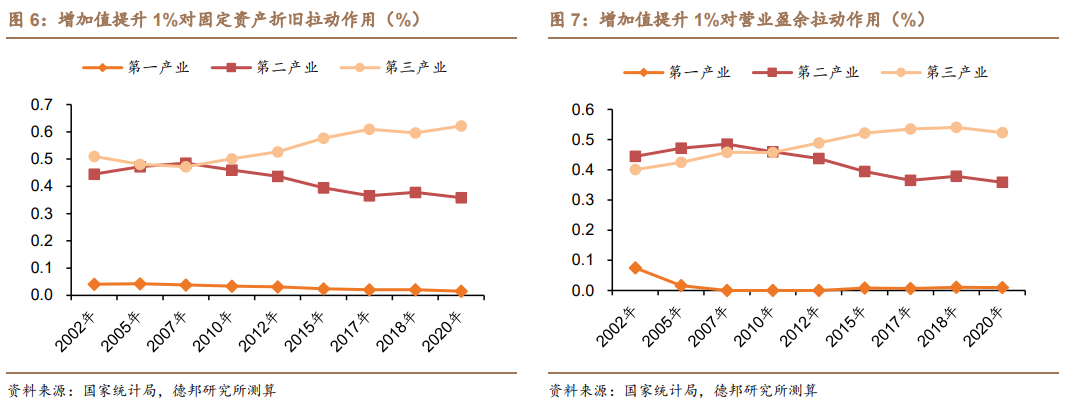

而从三大产业对经济的拉动来看,第三产业的增长对于劳动者报酬的拉动作用日益显著。截止2020年,第三产业增加值每增加1%,会拉动劳动者报酬增长0.55%,而第一、第二产业增加值每增长1%对劳动者报酬的拉动为0.16%和0.29%。而在2002年,第一、第二和第三产业增加值每增加1%对劳动者报酬的拉动分别为0.23%、0.38%和0.39%。

此外,通过投入产出表的相关数据我们也可以测算三大产业增加值变动对生产税净额、固定资产折旧和营业盈余的拉动作用。

2.2.中美第二、第三产业增加值构成对比

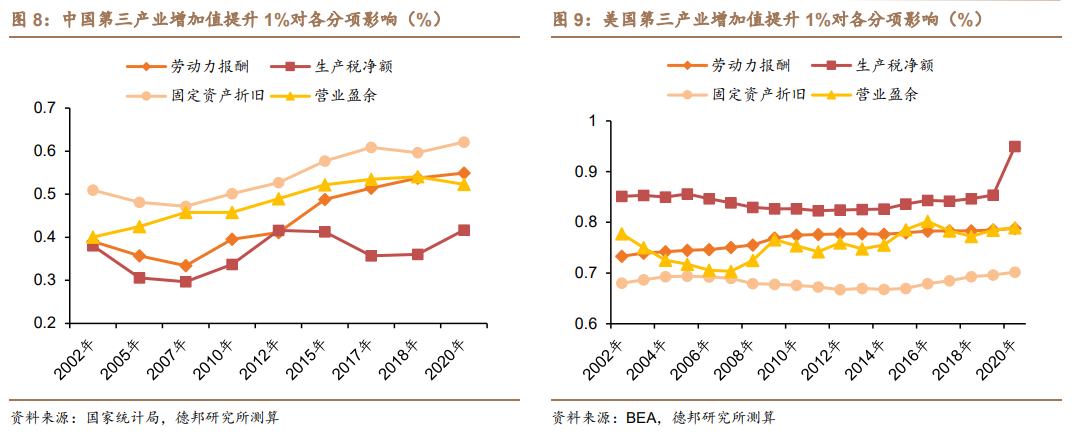

目前我国第三产业在拉动经济增长中的作用日益突出,但与欧美等发达经济体相比仍有一定差距。以美国为例,美国第三产业增加值占GDP的比重一直维持在75%左右,而我国第三产业增加值占GDP比重在2015年才突破50%;从第三行业增加值的构成来看,我国与美国的结构较为一致,我国2020年劳动者报酬、生产税净额、固定资产折旧和营业盈余占第三产业增加值的比重分别为52.8%、6.8%、17.0%和23.4%,而美国分别为52.3%、5.5%、14.6%和27.6%;而在第三产业对经济增长的拉动方面,截止2020年,美国第三产业增加值每增长1%对劳动者报酬、生产税净额、固定资产折旧和营业盈余的拉动分别为0.79%、0.95%、0.70%和0.79%,均显著高于我国的0.55%、0.42%、0.62%和0.52%。

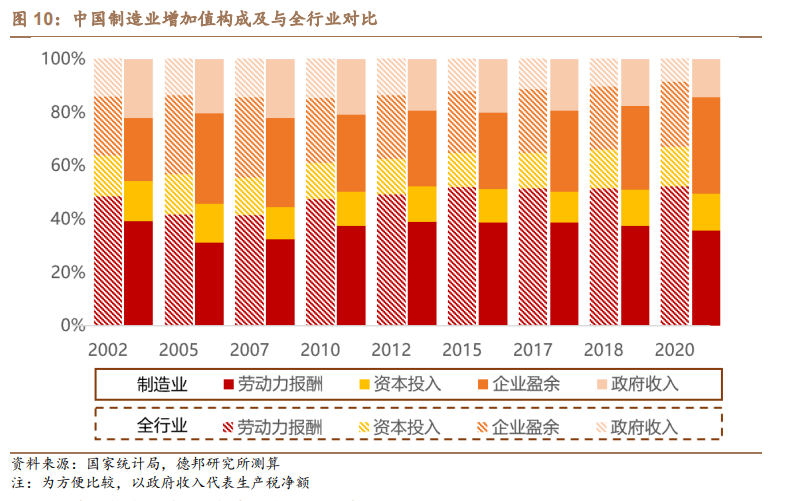

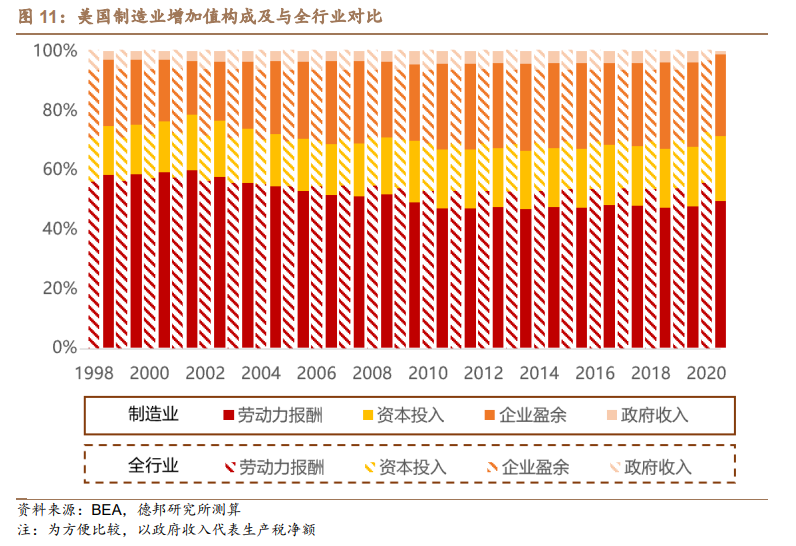

而在第二产业中我们主要关注制造业方面的投入产出结构。从我国来看,劳动力报酬是我国制造业增加值中占比最大的项目,但与其他行业相比仍相对较低;此外,在减税降费政策影响下,制造业税收占比逐年下降,历年降幅整体高于其他行业;但制造业营业盈余高于其他行业,随着产业链逐渐的横纵向延伸和完善,盈利占比逐年提升。从美国来看,劳动力报酬也是美国制造业增加值中的最高占比项,但无论是全行业还是制造业口径,其占比都大于中国(全行业:美国55.4%vs中国52.1%,制造业:美国49.5%vs中国35.6%,2020年数据)。

2.3. 从投入产出表看各行业对经济增长拉动

根据投入产出表我们还可以测算各行业在不同年份对其他行业拉动作用的变迁,具体公式如下:

其中A为直接消耗矩阵、X为投入产出表中的总产出列向量、I为单位矩阵、M为以各部门进口额占国内需求比例而形成的对角矩阵、F为最终使用合计、V为以各部门增加值率而形成的对角矩阵。

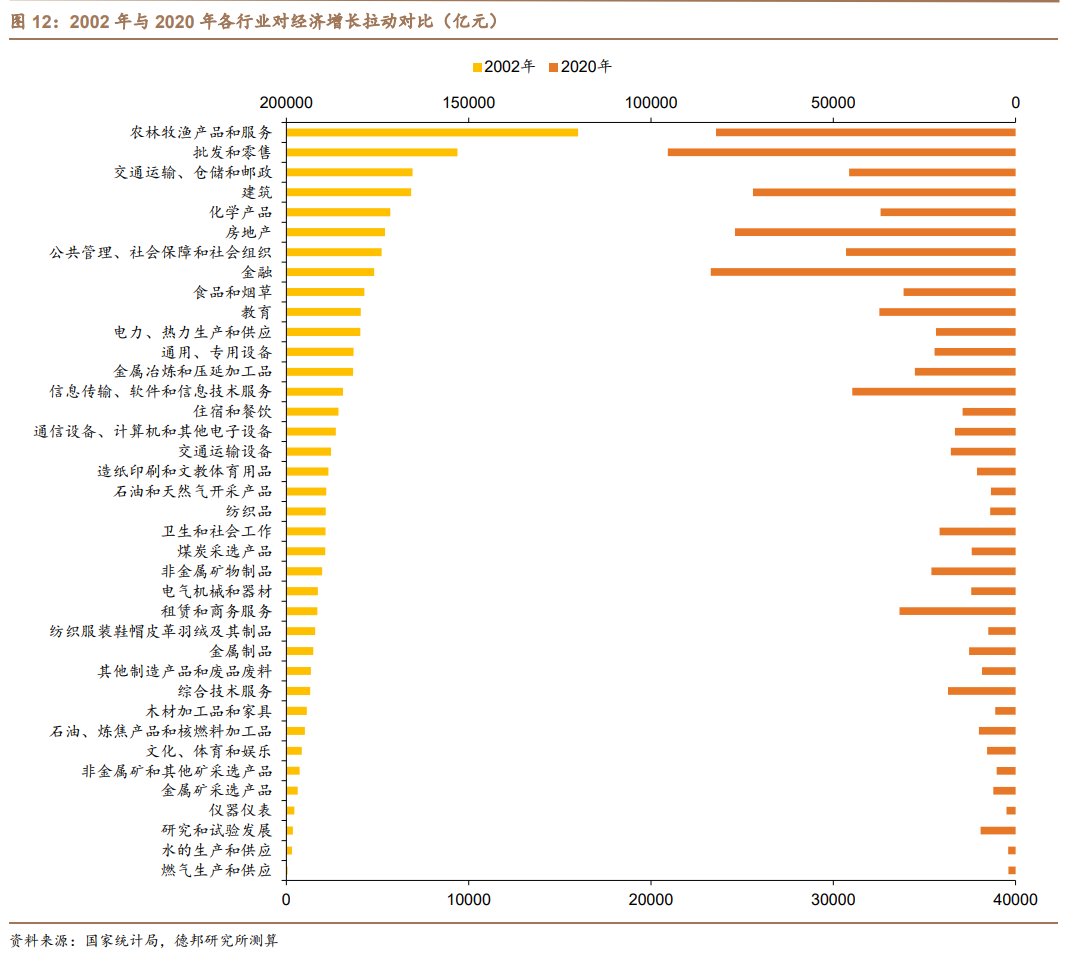

为了方便比较,我们对各年度投入产出表进行了合表处理,将其统一合成为42个部门。从对整个经济的拉动作用来看,农林牧渔业对经济的拉动作用不断减弱,取而代之的是批发零售业、建筑业、房地产业、金融业以及软件和信息技术服务对经济拉动地不断提升。农林牧渔业在2012年前对全行业增加值的拉动一直位于第一位,而2017年以来批发零售业取代了农林牧渔产品和服务业成为了拉动经济增长的第一行业,反映出消费对经济拉动的作用不断提升。而金融业房地产业和建筑业对经济增长的拉动作用也显著提升,根据我们的测算,2020年建筑业和房地产业对增加值拉动分别为7.2万亿和7.7万亿,合计占GDP的14.7%,而金融业对增加值拉动高达8.4亿,占GDP的8.2%。

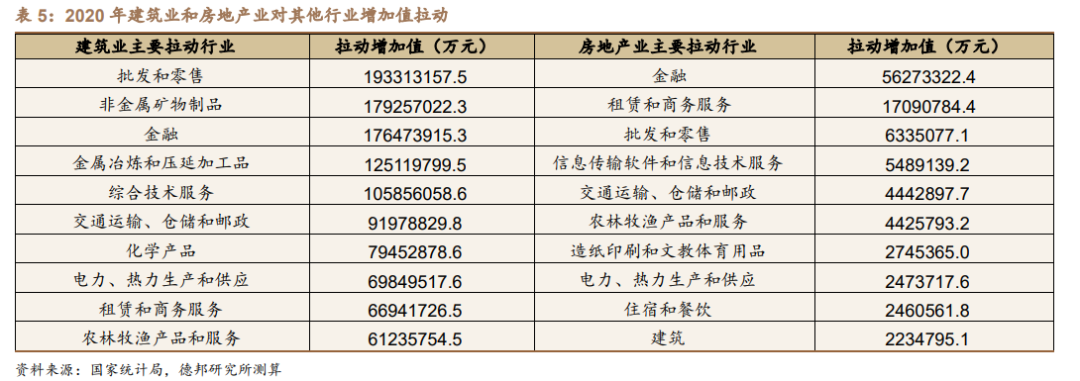

具体到行业而言,我们进一步测算了2020年建筑业和房地产业对其他行业增加值的拉动。

从建筑业来看,建筑业对批发与零售业的拉动最为明显,拉动批发与零售业增加值约为1.9万亿,而对于房地产上游中非金属矿物制品业(玻璃、水泥等)和金属冶炼和压延加工品业(钢铁等)拉动也都超过了1万亿。此外,建筑业对于金融业、交通运输仓储和邮政业、化学产品业、电力热力生产和供应业以及金属制品业等房地产开发相关行业的拉动也较为明显。

从房地产业来看,房地产业对金融业的拉动最为明显,拉动金融业增加值约为5627亿,而对于房地产销售环节相关的租赁和商务服务业拉动也较为明显,拉动其增加值约为1709亿。此外,房地产业对于批发和零售业、信息传输软件和信息技术服务业和交通运输仓储和邮政以及住宿和餐饮等相关服务业的拉动也较为显著。

此外,我们还可以通过计算影响力系数和感应度系数来研究各行业的前向联系和后向联系,其中影响力系数指的是某行业增加一单位最终需求对其他行业需求的影响程度,感应度系数指的是其他行业各增加一单位最终产品对某行业需求的影响程度。

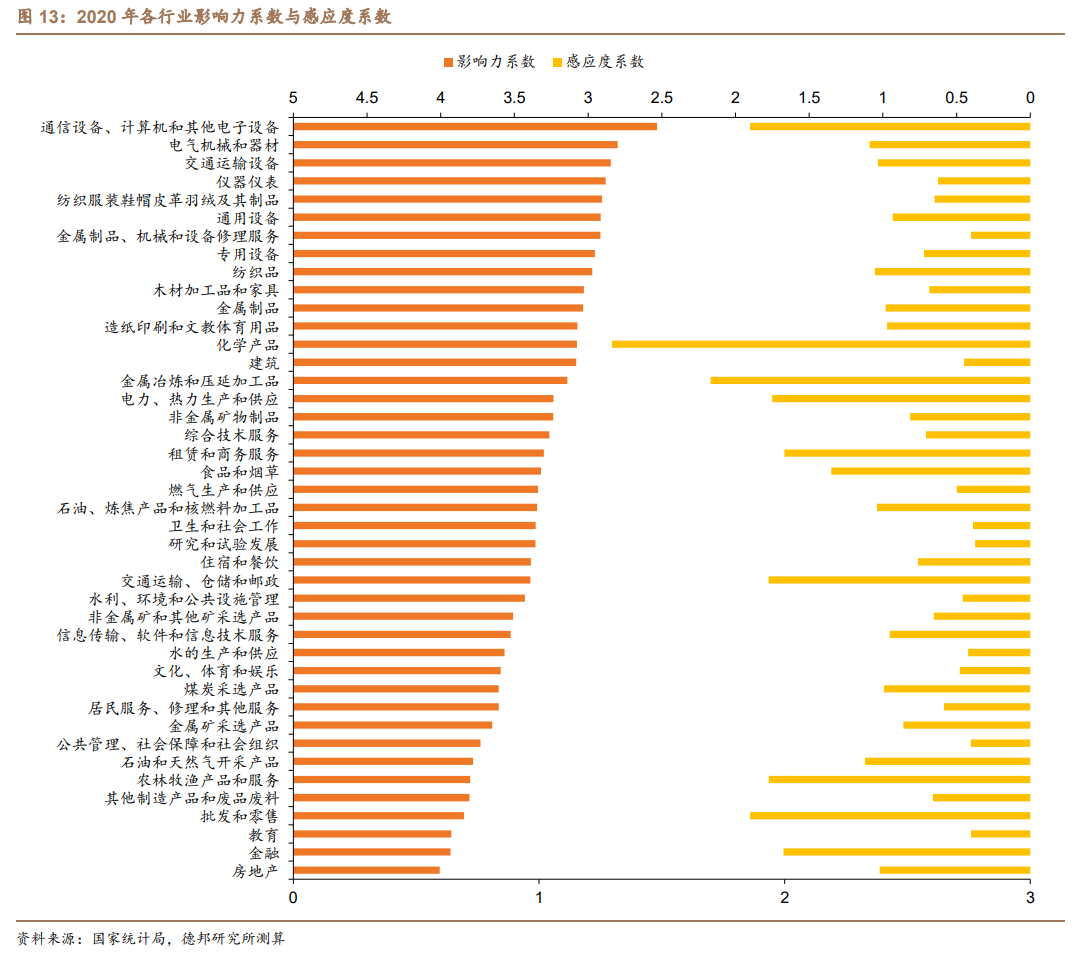

从2020年的计算结果来看,制造业和建筑业的影响力系数相对较高,对其他行业的后向拉动作用明显,而上游开采和服务业的后向拉动作用较弱;而从感应度系数来看,感应度系数大于1的行业大多是第三产业,对其他部门的前向推动作用明显。在42个行业中,食品和烟草、租赁和商务服务、电力热力生产和供应、金属冶炼和压延加工品、化学产品、纺织品、交通运输设备、电气机械和器材以及通信设备计算机和其他电子设备9个行业的影响力系数和感应度系数都大于1,是影响其他行业增长的重要中间部门。

而对比2017年和2020年各行业的前向和后向联系来看,基建相关行业的影响力系数显著提高,对其他行业的拉动作用显著提升,而金融和房地产对其他行业的拉动作用有所减弱;从感应度系数来看,批发零售、金融和租赁等服务业的感应度系数有显著提升,对其他行业的推动作用有所增强,而住宿餐饮业受疫情影响对其他行业的推动作用下滑明显。

2.4. 从投入产出表测算各行业价格变动影响

利用投入产出表,我们还可以观测价格波动在行业间的传导,当一个行业价格波动时会引起其他部门价格的连锁反应,具体公式如下:

其中△p表示各部门价格变动的比率、A代表直接消耗系数矩阵,a表示直接消耗系数。

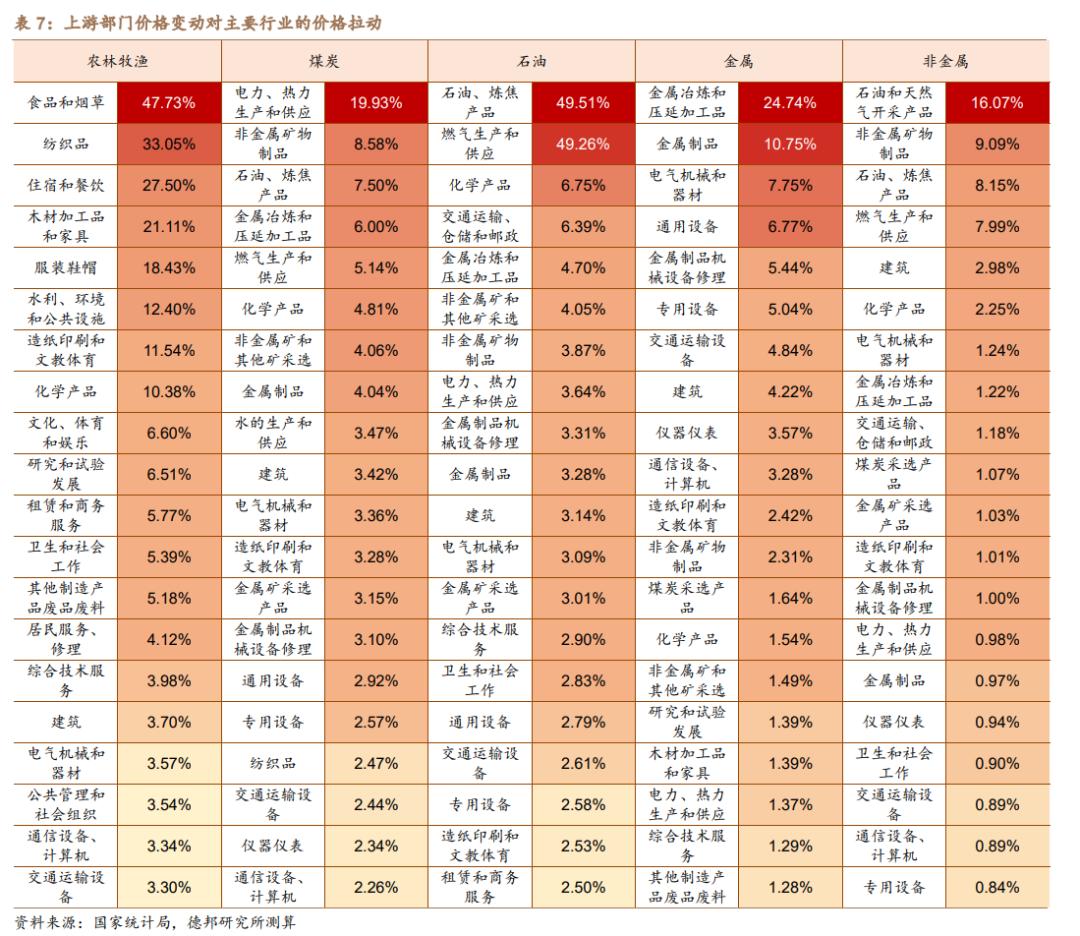

以2020年投入产出表为例,我们测算了在其他条件不变的情况下上游行业单部门价格波动对其他行业价格的影响,由于国内主要影响行业变化的大宗商品集中在农产品、原油、煤炭等上游行业中,因此我们主要分析农林牧渔、煤炭采选、石油和天然气开采、金属矿采选和非金属矿其他矿采选对其他行业价格波动的影响。

从测算结果来看,农林牧渔业对其他行业价格影响的程度最大,农林牧渔业价格提升100%时会引起多个部门价格变动超过10%,其中对纺织品和食品烟草的影响最为显著,对其价格变动影响超过30%;而从上游资源品来看,石油行业的价格变动影响的范围最广,当石油部门价格提升100%时,除了石油部门本身外,上游、中游、下游均有行业受到超过5%的价格变动影响;煤炭部门的价格波动的影响更偏上游和中游行业,主要是公用事业和金属制品受到的影响较大,化工、建筑均受到一定程度的影响;金属部门的价格波动主要影响中游设备制造业,对下游汽车行业在内的交通运输设备业也产生了一定影响;而非金属部门价格变动对其他行业的影响相对较小。

而与2002年的数据进行对比,可以看到上游行业价格波动对各个行业的影响有着一定分化,其中农林牧渔、金属和非金属价格上涨100%对其他行业的平均影响(以算术平均简单衡量)分别从2002年的5.96%、1.63%和0.79%提升到了2020年6.99%、2.57%和1.71%;而煤炭、石油价格上涨100%对其他行业的平均影响(以算术平均简单衡量)分别从3.69%和4.99%下降到了2020年的2.96%和4.74%。

3. 风险提示

(1) 行业合并方式不同造成部分误差;

(2) 疫情对经济结构造成扰动;

(3)大宗商品价格持续居于高位。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号