发布时间:2022-06-29 作者: 芦哲

2020年新冠疫情至今年全球开启紧缩之前,全球货币财政政策的宽松叠加疫后大宗商品需求从国内生产复苏到欧美需求激增,工业品的供需缺口逻辑演绎完毕后,能源的供需缺口开始显现,沿着经济复苏见顶的路径,需求端的逐步退坡和逐渐蔓延的衰退预期也造成了不同品种间的价格表现差异。

作者芦哲系中国人民大学重阳金融研究院客座研究员,本文转自2022年6月29日“芦哲宏观”微信公众号。

· 2020年新冠疫情至今年全球开启紧缩之前,全球货币财政政策的宽松叠加疫后大宗商品需求从国内生产复苏到欧美需求激增,工业品的供需缺口逻辑演绎完毕后,能源的供需缺口开始显现,沿着经济复苏见顶的路径,需求端的逐步退坡和逐渐蔓延的衰退预期也造成了不同品种间的价格表现差异。当前大宗商品价格见顶时间和调整幅度的差异显示了市场对于不同品种的预期差异,供给端和需求端的不同变化趋势形成了对价格未来判断的分歧。

· 当前时点与去年末的上游商品价格表现形态类似,近期原油、农产品、工业金属等大宗商品价格有所波动,上游价格见顶的预期发酵后,下游行业以成本降低盈利提升的预期逻辑开始演绎,但如果需求的格局仍然未发生改变,提价的实际表现可能会像去年四季度的部分行业盈利“以高价换低量”,在交易情绪被证伪后,板块炒作后回归下行,仅有行业龙头能够实现顺利传导价格和份额的提升;如果成本由上游价格下行带动开始下行,对下游行业来讲,中间成本仍然高居不下,弱势的终端需求导致传导受阻,也会造成下游板块交易预期过满,在后续交易中存在被证伪的可能性。在向下游传导的过程中,同样需要区分不同商品价格向下游传导的条件。

· 供给端变化作为主要定价的商品链条来看,油气和农产品价格或仍维持在高位,对于油气和农产品中下游的行业来说,如果需求不够刚性,短期内可能都无法实现高成本的转移,对于需求端变化作为主要定价的商品链条来看,上游往往作为产业链环节中利润最紧的部分,与产业链下游的需求紧密相关,同时也起到支撑着产业链环节价格的作用,若需求作为商品价格下行的主要原因,上游需求都已经无法被中游承接,那么中游和下游面临的需求下行会更严重,也因此无法顺利承接价格的传导,如铜、螺纹钢等显示传统经济需求的品种价格下行也显示了本轮经济复苏呈现弱势,因此,本轮基本面变化的过程中需要警惕基本面兑现带来行业调整的风险。

· 本次市场反弹的时间和幅度超出了市场预期,目前来看,基本面并无强有力的数据支持经济强劲复苏,但行业数据边际向好引发的经济复苏预期短期内无法证伪,在反弹过程中情绪仍显高涨。风险溢价来看,中美股市短期内脱钩,两国经济复苏的差异是提升风险溢价的重要时间点。下半年随着宏观波动率逐渐降低,稳定板块可能不再会成为市场交易的主要目标。如果下半年没有更进一步的框架调整和变化,A股下半年的交易逻辑可能更多地从宏观自上而下的板块选择转向自下而上的个股机会。从估值角度来看,前期估值较高的赛道股调整后经过这一轮市场上行期,逻辑较为明确的板块仍然交易拥挤,资金挪腾的范围有限,在市场整体微观流动性改善预期较弱的情况下,板块内流动性改善预期可能引导弹性较高的板块表现。

· 综合宏观和微观因素的变化,业绩兑现期之前的交易可能沿着“顺政策”和“顺业绩”的方向,短期内逻辑演绎可能集中在近期政策刺激较多、顺应地产后周期、业绩有可能集中释放的汽车、零部件、家电等提振内需的板块和二季度可能再次业绩超预期的新老基建板块。下半年来看,目前能确定的因素仍然集中在长周期的通胀链条和流动性预期改善的板块上,上游资源品,油气、农业的逻辑仍然未破。

风险提示:防控措施再度升级;全球通胀危机;海外衰退超预期;经济复苏强度不及预期;政策推出程度不及预期

目录

1. 大宗商品波动,价格是否见顶?

1.1. 由于供给不足导致的商品价格变化主因是供给预期增加

1.2. 衰退预期驱动需求侧定价的品种价格下行

1.3. 供给侧驱动的大宗商品价格可能仍将维持高位

2. 大宗商品价格变化如何影响市场的交易逻辑

2.1. 大宗商品价格变化对市场风格的影响

2.2. A股的独立行情的持续性:基本面接力的形成条件

2.3. 未来市场的演绎逻辑

3. 风险提示

正 文

1. 大宗商品波动,价格是否见顶?

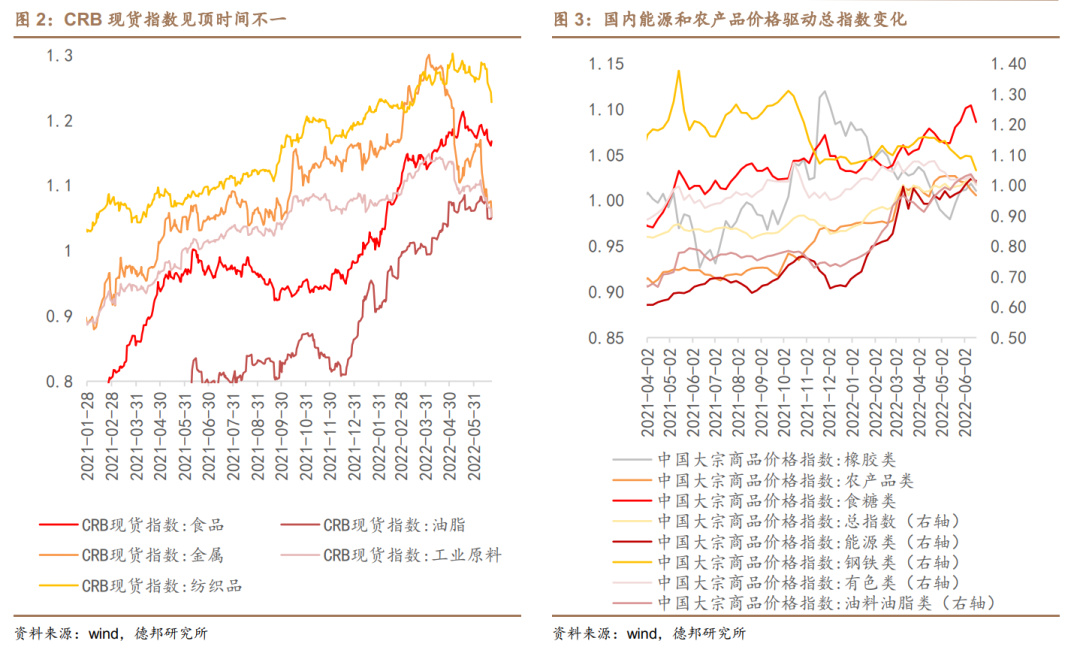

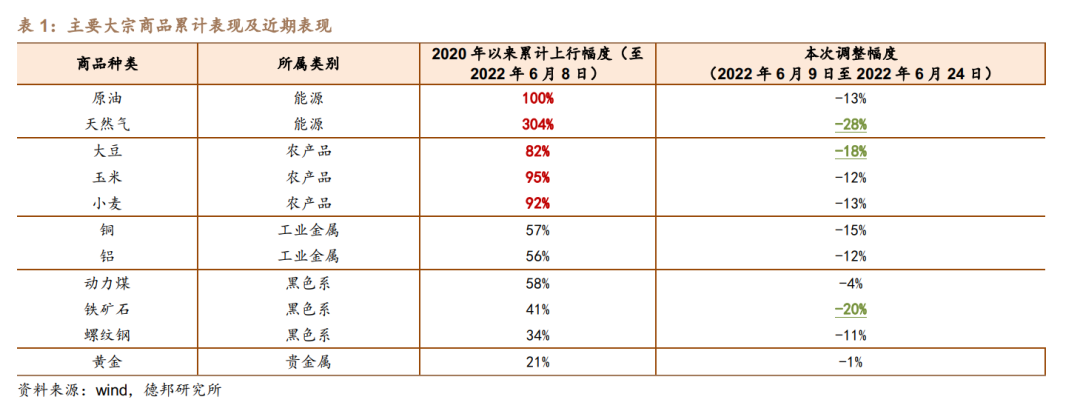

自6月9日以来,多个重要工业品品种价格快速下跌,包括小麦、黄豆、豆油、棕榈油等在内的部分农产品品种,也在此期间快速走弱。我们观察不同商品价格,会发现各商品见顶时间并不一致,在此次价格下跌之前,CRB商品综合类指数持续上行,但拆分来看,工业原料和金属指数在2022年4月已经见顶,纺织品指数和食品指数的顶部出现在2022年5月,仅有油脂类与2022年6月指数性的下跌同步;国内大宗商品来看,钢铁类、有色类价格指数在2021年10月见顶,橡胶类在2021年11月见顶,油料油脂、食糖、农产品、能源则与总指数呈现较为同步的趋势,在2022年6月8日到达高位后调整。从此次调整幅度来看,以2022年6月8日指数顶点为基期,各类商品价格的调整幅度也并不一致,截至2022年6月24日,天然气调整最多,黄金调整最少,与2020年以来的累计涨幅相反,天然气在此期间上涨最多,黄金则上涨最少。

2020年新冠疫情至今年全球开启紧缩之前,全球货币财政政策的宽松叠加疫后大宗商品需求从国内生产复苏到欧美需求激增,工业品的供需缺口逻辑演绎完毕后,能源的供需缺口开始显现,沿着经济复苏见顶的路径,需求端的逐步退坡和逐渐蔓延的衰退预期也造成了不同品种间的价格表现差异。当前大宗商品价格见顶时间和调整幅度的差异显示了市场对于不同品种的预期差异,供给端和需求端的不同变化趋势形成了对价格未来判断的分歧。

1.1. 由于供给不足导致的商品价格变化主因是供给预期增加

1.1.1. 原油和天然气

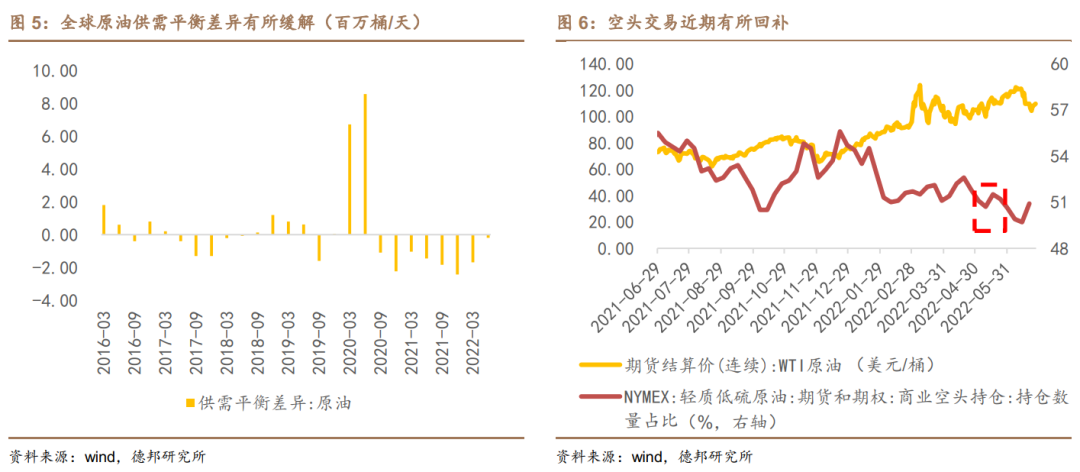

经济复苏高点过后,部分商品需求与供给的再平衡出现逆转,而地缘政治冲突以及不同国家在政治立场上的不同追求导致原油和天然气的供给在全球范围内部分被切断,油、气供给形成了全新的分配格局。在欧洲开始实施新一轮禁运之后,原油供应大部分被切断以及后续有更多国家实施禁运的预期导致了油价的第二轮上行。天然气的短缺和价格的持续走高也与俄罗斯有较高的相关性,LNG运输船的运力短缺和短期内的不可替代性导致气比油贵,天然气价格的上行幅度超过原油。

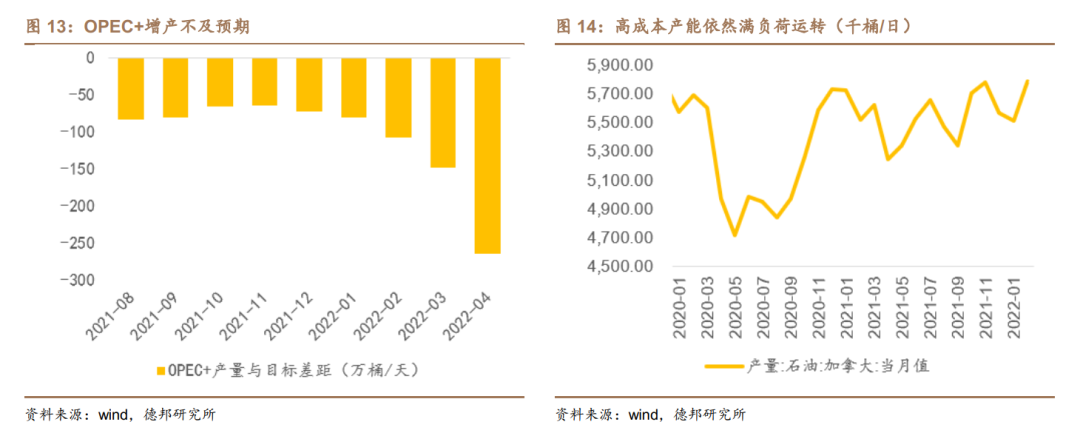

近期影响原油和天然气价格波动的导火索是6月10日公布的美国CPI数据,汽油价格创历史新高,食品成本飙升,通胀率触及近41年最高水平,出于对美联储强紧缩和经济衰退的预期,油价与股市共同下挫。随后,拜登确认7月访问沙特王储的消息传出,OPEC增产预期加强,加之俄罗斯释放恢复谈判的信号,供给预期在多重因素的影响下开始发酵,油价开始大幅调整。交易层面来看,部分商业空头也开始释放回补需求。

1.1.2. 农产品

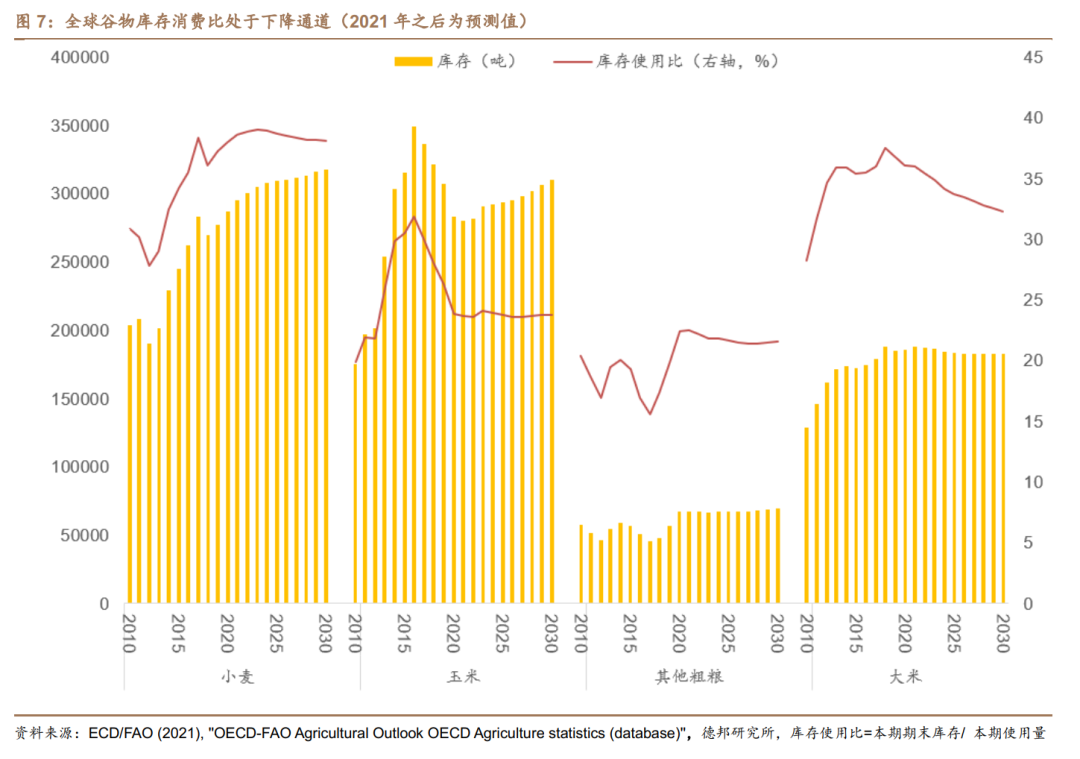

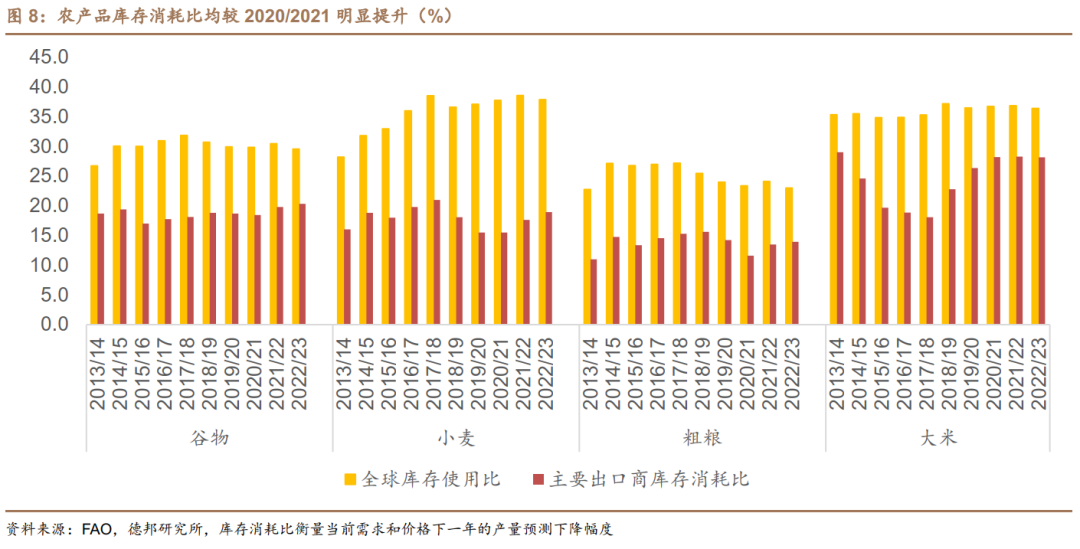

2020年新冠疫情全球蔓延,严重阻碍了农业生产,冲击全球粮食供应链。随后,在极端天气(干旱、洪水、拉尼娜)的影响下,南北美洲的玉米、大豆的核心主产区遭遇减产。俄乌冲突之下,能源价格大幅上行提升了粮食的种植成本和运输成本,加之俄罗斯与乌克兰是大麦、小麦、玉米、油制品等重要农产品的出口国,冲突主要发生在两国粮食主产区,军事行动导致粮食减产、出口受阻导致农产品价格大幅上行,农产品成为除了能源外价格上行幅度最大的板块。同时,俄乌冲突的升级引发了全球各国对自主产业安全问题的担忧,除了制造业产业链向国内转移,粮食的“短缺预期”也引发各国开始加强粮食出口管制、增加粮食储备。

本轮农产品下行的拐点比原油出现的更早一些,主要是由于供给端的变化导致,如大豆因为北美主产区的气候变化导致播种进度的加快缓解了供需不平衡的预期,据巴西谷物出口商协会表示:玉米主产区巴西6月份出口量预计环比提高32.9%,美国玉米播种大幅弥补进度,波兰协助乌克兰出口农产品以及黑海出口乌克兰谷物的安全走廊的讨论缓解了乌克兰粮食供应紧缺的预期,随后美联储加快紧缩和由此带来的衰退预期加速了市场对需求端下行的担忧,叠加前期农产品涨幅较高,本次快速调整是一次快速上涨之后的估值修正。

1.2. 衰退预期驱动需求侧定价的品种价格下行

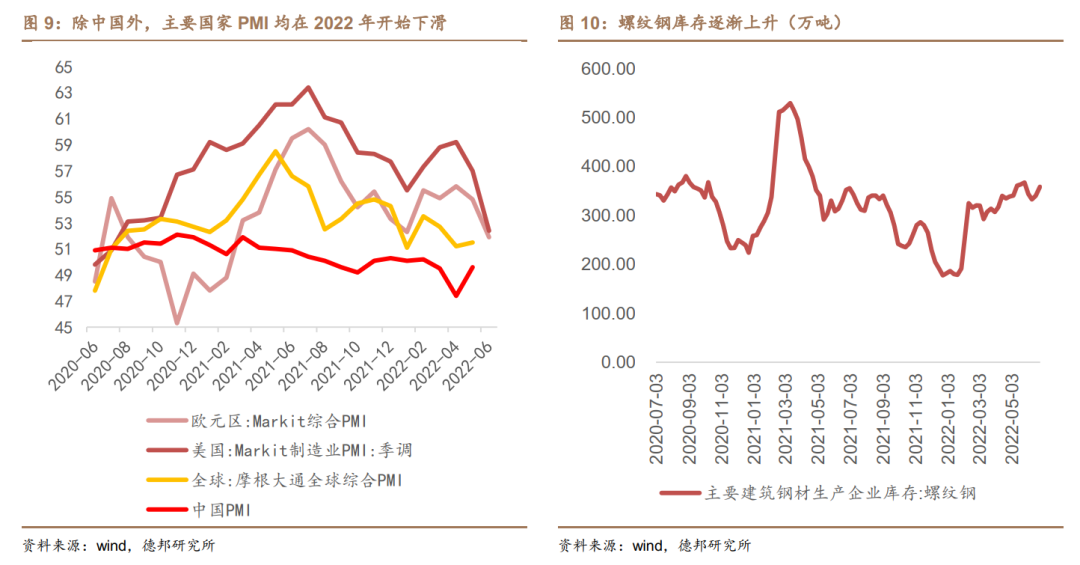

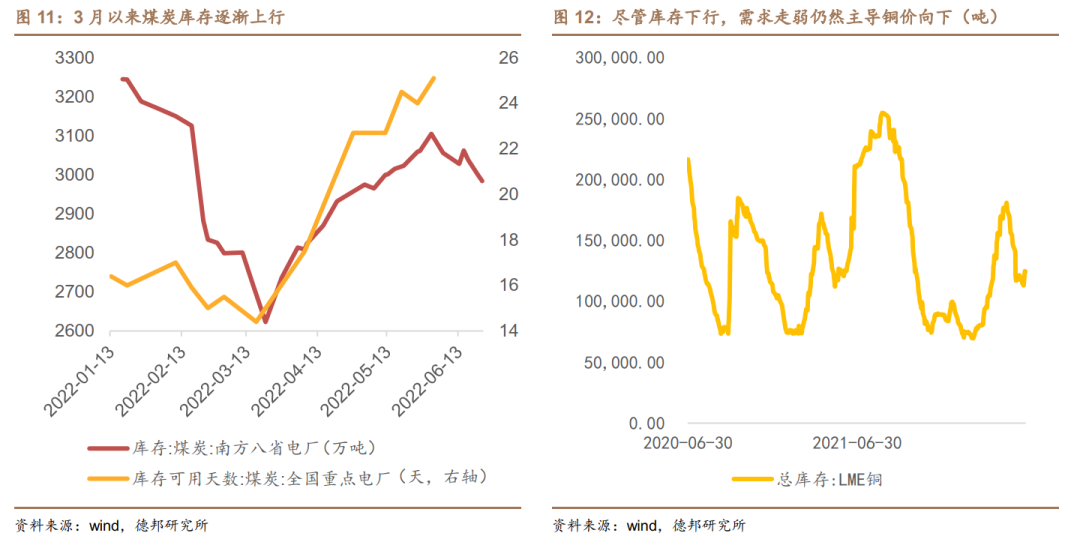

随着煤炭增产保供持续加码,国内的动力煤供需不平衡得到了有效缓解。需求侧来看,以国内需求为主的螺纹钢等黑色金属、动力煤等均受制于今年开工进程不及预期,疫情的反复与地产的疲弱并未能有效扩大需求,库存逐渐累积。工业金属来看,铜在从重型工业机械到先进电子产品的各个领域都被广泛应用,与经济变化密切相关,铜价也同样受制于全球需求的下滑。

尽管房地产行业基本面目前看到边际销量的改善,但总量需求逐渐下降的趋势使得需求不足的担忧持续发酵,从供给基本稳定、全球需求、国内需求都可能不及预期的情况来看,黑色系商品的价格可能会逐步“转弱”。

1.3. 供给侧驱动的大宗商品价格可能仍将维持高位

尽管近期供给侧预期变化导致供给仍然偏紧的商品出现调整,但实质性的变化改变之前,市场交易的预期可能会被证伪,从原油来看,加拿大等高成本产能满负荷利用但全球库存仍然处于低位,供应侧仍然缺乏弹性。考虑到俄罗斯制裁更多涉及政治立场,释储也已然结束,美国与伊朗或OPEC同步增产才能满足目前的产量缺口,在短期内中美需求暂未明显回落的状态下,原油价格可能在三季度仍然维持高位,不会出现快速下跌。而粮食层面的供给一方面取决于气候变化,春季极端天气带来的不利影响在二季度已基本退坡,产量在二季度逐渐上行,7月起乌克兰的小麦、冬大麦和油菜籽都将进入收获期,如果供给端面临的最大风险俄乌冲突短期内仍难以消除,农产品收割仍然可能受到影响。在供给端的约束在短期内无法放开,供需缺口仍未有效缓解的情况下,供给端定价的产品仍然可能维持高位震荡。美联储紧缩带来的全球流动性回流和需求收缩能在一定程度上遏制通胀,但长期来看,国际局势和供需关系是影响供给驱动类商品价格的主要因素,供给风险的分化和成本支撑在后续也将成为品种之间基本面和价格表现分化的重要原因。

2. 大宗商品价格变化如何影响市场的交易逻辑

2.1. 大宗商品价格变化对市场风格的影响

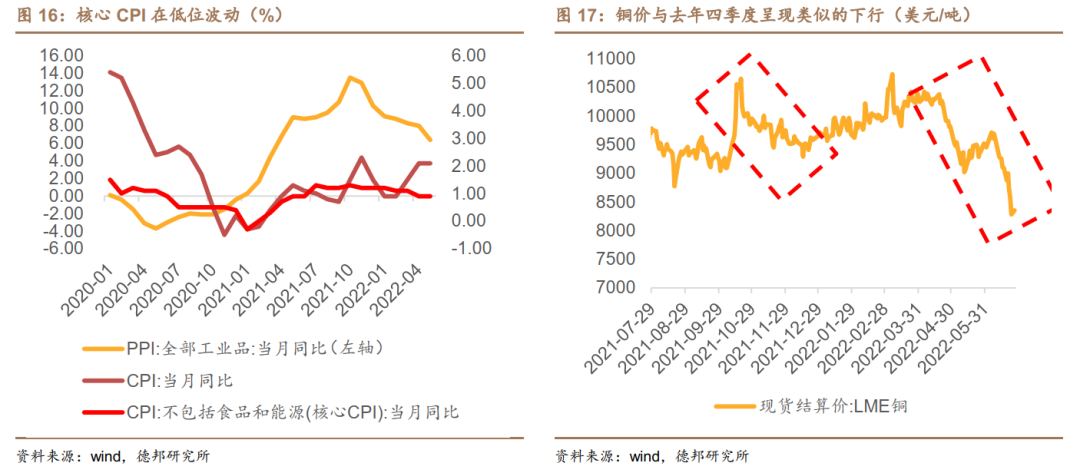

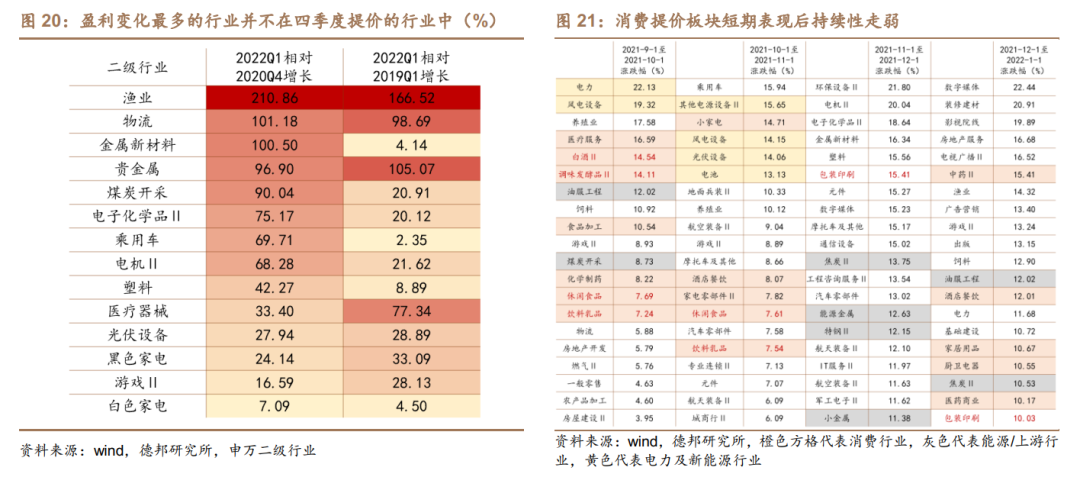

去年四季度,得益于保供稳价政策,国内PPI上行拐点初显,但中下游行业价格反映出的价格传导并不顺畅,CPI及核心CPI都显示需求持续低迷。年末在高成本压力下,下游行业开启了一波涨价潮,如化工品中的造纸、钛白粉和建筑涂料等,大众消费品中的调味品、零食和啤酒等,市场在涨价预期中也经历了一轮行业的反弹,尤其是消费行业在年初下行之后,对补涨的需求较为强烈,涨价带来的毛利率提升也成为了行业上涨的催化剂,但从实际行业盈利表现来看,大部分行业在一季度并没有迎来盈利增长,一方面一季度末部分城市疫情开始发酵,疫情导致供应链环节受阻和需求无法释放,俄乌冲突推升输入型通胀的预期再次推动上游价格上行,但根本上来讲更重要的是去年四季度遗留的下游需求问题并未得到解决。我们在《宽信用时滞或缩短,静待市场情绪修复——历史上宽货币到宽信用的时滞及市场变化》中阐述了当前终端消费的无法快速扩张的逻辑,在依靠地产链刺激居民加杠杆已经开始损害消费、地产投资快速扩张导致经济结构转型缓慢的情况下,终端消费需求的不足已经成为长期性的问题;同时,在当前政策框架下,实现经济增速目标、对冲地产投资增速的下滑和地产行业出清可能带来的系统性风险、满足经济结构调整需求的三重限制之下,传统政策直接刺激消费需求的发力空间也有限,核心CPI仍然没有出现明显上行。因此,在现在时点来看,终端消费可能仍然没有能够承接地产作为经济复苏的主要动力,下游整体需求仍然偏弱。

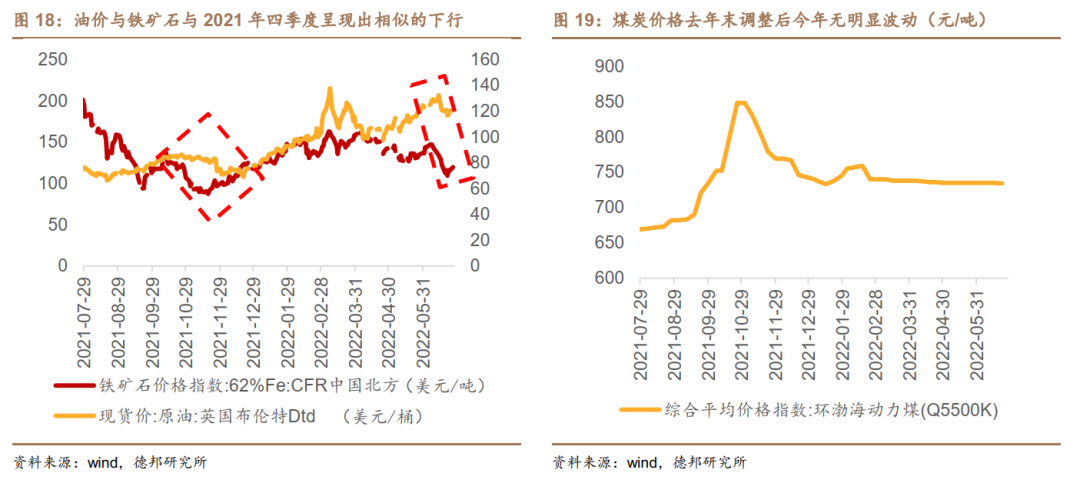

当前时点与去年末的上游商品价格表现形态类似,近期原油、农产品、工业金属等大宗商品价格有所波动,上游价格见顶的预期发酵后,下游行业以成本降低盈利提升的预期逻辑开始演绎,但如果需求的格局仍然未发生改变,提价的实际表现可能会像去年四季度的部分行业盈利“以高价换低量”,在交易情绪被证伪后,板块炒作后回归下行,仅有行业龙头能够实现顺利传导价格和份额的提升;如果成本由上游价格下行带动开始下行,对下游行业来讲,中间成本仍然高居不下,弱势的终端需求导致传导受阻,也会造成下游板块交易预期过满,在后续交易中存在被证伪的可能性。

我们在第一部分中已经就供给端和需求端变化造成近期影响的商品分类进行讨论,在向下游传导的过程中,也同样需要区分不同商品价格向下游传导的条件。供给端变化作为主要定价的商品链条来看,油气和农产品价格或仍维持在高位,对于油气和农产品中下游的行业来说,如果需求不够刚性,短期内可能都无法实现高成本的转移,中下游涉及到的主要行业包括化工、建材、轻工、纺织、交运等仍然将面临成本高企、需求孱弱的局面,类似于去年四季度煤炭的下游行业电力等,在煤炭价格下行后,才会迎来成本端的喘息,拉动经济复苏的主要抓手基建的变化及其拉动的效果和地产行业需求拐点的出现传导顺畅的程度仍然需要观察。对于需求端变化作为主要定价的商品链条来看,上游往往作为产业链环节中利润最紧的部分,与产业链下游的需求紧密相关,同时也起到支撑着产业链环节价格的作用,若需求作为商品价格下行的主要原因,上游需求都已经无法被中游承接,那么中游和下游面临的需求下行会更严重,也因此无法顺利承接价格的传导,如铜、螺纹钢等显示传统经济需求的品种价格下行也显示了本轮经济复苏呈现弱势,因此,本轮基本面变化的过程中,需要警惕基本面兑现带来行业调整的风险。

2.2. A股的独立行情的持续性:基本面接力的形成条件

本次市场反弹的时间和幅度超出了市场预期,我们在《从历史底部的经验看本轮市场上行》中对目前的情况做了定义,我们仍然认为当前是对前期估值快速下跌的板块开启的补涨,即“跌多了反弹”的逻辑,反弹期的末尾板块会开启快速轮动,反弹的区间基本面可能并无明显变化,但反转一般都有明显的基本面反转支持。目前来看,基本面并无强有力的数据支持经济强劲复苏,但行业数据边际向好引发的经济复苏预期短期内无法证伪,在反弹过程中情绪仍显高涨。

板块轮动来看,博弈的“强弱复苏”分化更加显著,代表“强复苏”的政策有支撑的汽车、地产后周期的家电、食品饮料、消费者服务等板块,近期还受到上海6.29后有序放开餐饮堂食、防控政策边际变化的催化,明显有所表现;代表“弱复苏”的新能源、电子、军工板块,在杀估值之后反弹过程中明显补涨需求最强烈,在资金不断向逻辑稳固的细分赛道涌入之时,板块的交易集中度也明显提升,估值性价比开始降低,向其他板块轮动的趋势出现;作为复苏必要条件的“稳增长”叠加衰退预期逻辑的红利价值板块在下跌时扛跌,但是在本轮反弹中参与度明显不高;受益于监管政策边际变化和营商环境变好的医药和互联网板块,在本次反弹的过程中也收获了不小的涨幅。板块内部来看,上涨过程中也呈现分化,资金始终在细分板块中轮换。

本次上行和海外也形成了明显的“脱钩”,中美股市自身的因素驱使市场走出了不同于其他国家的趋势,形成了“强脱钩”的状态。在无风险利率因素不造成最终影响,而资金主导的市场变化来看,外资流入更多是交易型资金在主导市场风格的变化,外资引导的行业变化成为了近期风格轮动的驱动主线之一。近期外资配置型资金在新能源行业和消费行业的持仓市值占比上行较为明显,在美债利率持续上行压制市场高估值风格偏好的状态下,我们仍然认为结构性的影响大于整体市场的影响,“脱钩”的局面可能仍将持续一段时间。

2.3. 未来市场的演绎逻辑

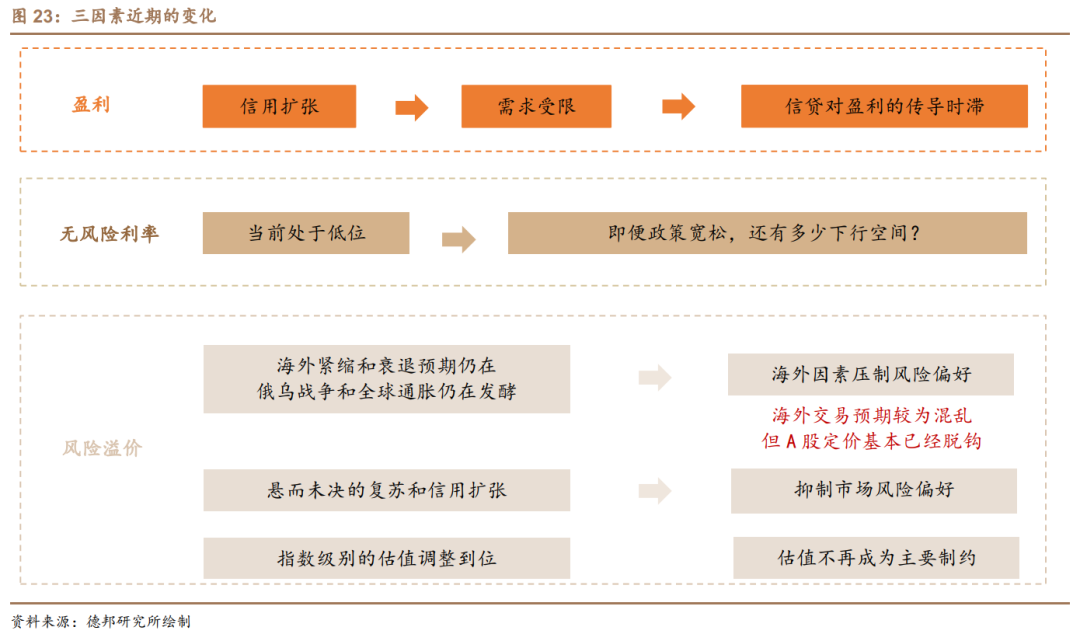

盈利预期来看,目前能观察到的经济数据和金融数据显示经济所呈现的恢复仍是强生产和弱需求,这意味着经济“强复苏”可能出现的概率在逐渐变低。市场目前形成了疫情冲击下经济大概率在二季度筑底的一致预期,但对于后续的经济复苏力度和信用扩张的程度来看,目前市场并没有交易出一致的上行预期。政策面来看,市场始终没有等到期待中的“强刺激”,在预期变化中不断地超前交易和修正预期,目前政策框架体系仍然以稳就业的托底举动为主,在此框架下,下半年的经济基本面大概率以“弱复苏”为主。

风险溢价来看,中美股市短期内脱钩,在下半年经济拐点后市场可能会开始交易中国复苏美国衰退的逻辑,对于市场风险溢价来说,两国经济复苏的差异是提升风险溢价的重要时间点。情绪的低位大概率已经在4月末出现,经过一个月左右的修复期,目前缺乏继续上行的突破口,悬而未决的基本面复苏预期和信用扩张预期,仍然是抑制当前市场风险偏好的重要因素。短期增量资金进场仍然不稳定,存量博弈的格局较为明显,上行后的市场可能在当前区间维持震荡格局,反转向上突破可能需要更有力的政策刺激和经济金融数据兑现,行业的轮动和博弈短期内可能延续。

由于经济受到的冲击预期和海外加息缩表的路径基本已经落地,在宏观波动升高的过程中,防御板块和高股息率的板块交易已经较为充分,下半年随着宏观波动率逐渐降低,稳定板块可能不再会成为市场交易的主要目标。如果下半年没有更进一步的框架调整和变化,A股下半年的交易逻辑可能更多地从宏观自上而下的板块选择转向自下而上的个股机会。

从估值角度来看,在指数级别的估值调整基本已经到位之后,反弹20%左右的市场仍然处于估值低位区间,传统低估值的板块吸引力减弱但并不意味着下半年的风格彻底反转。前期估值较高的赛道股调整后经过这一轮市场上行期,逻辑较为明确的板块仍然交易拥挤,资金挪腾的范围有限,在市场整体微观流动性改善预期较弱的情况下,板块内流动性改善预期可能引导弹性较高的板块有所表现。

综合宏观和微观因素的变化,业绩兑现期之前的交易可能沿着“顺政策”和“顺业绩”的方向,短期内逻辑演绎可能集中在近期政策刺激较多、顺应地产后周期、业绩有可能集中释放的汽车、零部件、家电等提振内需的板块和二季度可能再次业绩超预期的新老基建板块。下半年来看,目前能确定的因素仍然集中在长周期的通胀链条和流动性预期改善的板块上,上游资源品,油气、农业的逻辑仍然未破。

3. 风险提示

防控措施再度升级;全球通胀危机;海外衰退超预期;经济复苏强度不及预期;政策推出程度不及预期

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号