发布时间:2023-10-08 作者: 刘元春

提升上海国际金融中心建设能级可以从提高国际化水平、促进科技与金融相融合、打造绿色金融增长点三方面进行重点突破,实现“弯道超车”。

作者刘元春系上海财经大学校长、中国人民大学原副校长,本文转自10月7日中国金融四十人论坛。

提升上海国际金融中心建设能级可以从提高国际化水平、促进科技与金融相融合、打造绿色金融增长点三方面进行重点突破,实现“弯道超车”。具体而言:

一是临港新片区先行先试,推动跨境投融资由“管道式开放”“跨境资金池”向“平台式开放”转变,着力提高金融市场国际化水平。首先,加快建设以人民币为主体的国际金融资产交易平台;其次,提高人民币金融市场的深度和广度。

二是构建兼具包容性与灵活性的监管环境,规范且活跃的股权融资市场,政产学研相融合的金融科技人才培养体系,促进科技、金融相融合。具体举措包括加快监管沙盒升级、发展PE/VC市场对科技企业融资提供有力支持、构建政产学研相融合的金融科技人才培养体系。

三是以制定绿色金融标准或规范和建设碳市场为两大抓手,加快打造国际绿色金融枢纽。首先,发挥政策、立法优势,加快制定对接国际标准的ESG信息披露体系和转型金融标准;其次,提升碳市场的流动性,促进碳交易市场与碳金融市场联动发展。

2023年9月22日,刘元春在第五届外滩金融峰会上发表演讲

尊敬的各位领导、各位来宾、各位同仁:

非常荣幸受邀参加本次外滩圆桌论坛并和大家作交流。有关上海国际金融中心建设能级提升这个话题,我谈一下自己的几点思考。

一、当前上海国际金融中心建设的成效及问题

大家知道,2020年上海基本建成“与我国经济实力以及人民币国际地位相适应的国际金融中心”,以此为起点,2025年上海国际金融中心的战略目标为,“上海国际金融中心能级显著提升,服务全国经济高质量发展作用进一步凸显,人民币金融资产配置和风险管理中心地位更加巩固,全球资源配置功能明显增强”。

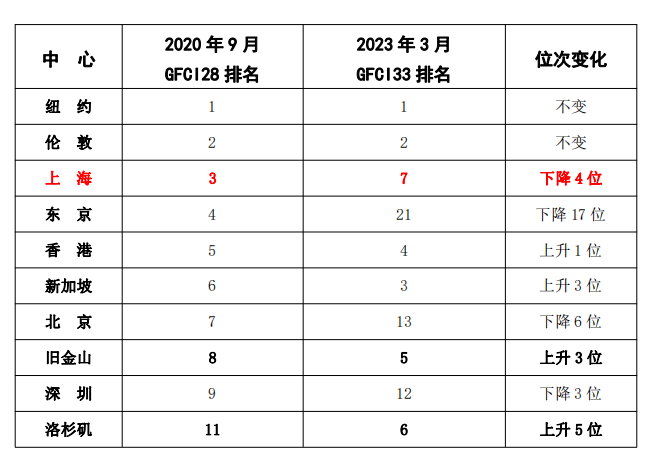

从英国智库Z/Yen集团与深圳综合开发研究院发布的全球金融中心指数来看,过去十多年上海在国际金融中心建设上取得了十分瞩目的历史成就。上海国际金融中心指数排名从2007年的第35位,提升到2019年的第3名,仅次于纽约和东京,基本完成了初步建成“与我国经济实力以及人民币国际地位相适应的国际金融中心”。

但另一方面,发展是曲折的,前进是波浪式的。最近三年,在疫情和美国脱钩断链的冲击下,上海国际金融中心指数排名从第3名跌回第7名。这对上海国际金融中心建设能级提升十分不利。那么上海与其他国际金融中心城市相比差距或短板主要在哪里呢?我重点讲三个方面:

图1 全球金融中心指数变化情况

一是国际化程度较低,全球资源配置功能提升瓶颈明显。

首先,我们来考察上海金融市场的情况。从市场规模来看,以股市为例,2022年末纽约的纽交所和纳斯达克总市值约40.3万亿美元,上海约6.7万亿美元,存在量级差距;以债市和资产支持证券为例,2022年我国债券存量、资产支持证券占GDP比例为119.7%、3.5%,美国这一比例为204%、59.1%,英国这一比例为156.1%、8.2%;从市场层次看,以场外金融衍生品市场为例,2022年我国日均交易130亿美元,美国、英国日均交易均在万亿美元级别;从市场效率看,以股票市场回报率为例,2016—2022年上证指数累计回报率-12.7%,美国道琼斯指数、英国富时100指数、日经225指数回报率均超过15%。

其次,我们来考察外资的投资情况。2022年我国国际直接投资资产/GDP、国际证券投资资产/GDP比例分别为15.53%、5.74%,美国这一比例为36.43%、55.27%,新加坡这一比例为333.33%、349.1%。由此可见,金融市场国际化程度较低,影响了上海更大力度利用外资的规模,制约了上海全球资源配置功能的提升。

最后,我们来考察“上海价格”的影响。相对国内大宗商品的巨大贸易量和市场需求,期货市场的国际化品种有限。金融衍生品少,缺乏有效的风险对冲工具,作为大宗商品交易中心之一,大宗商品领域人民币跨境收付总体处于较低水平。

综上,上海金融市场从规模、层次及运行效率与其他国际金融中心城市相比,均存在相应的短板,这降低了国际投资者在上海配置金融资产的吸引力。同时,上海定价的影响力主要局限于国内,国际认可度不高,辐射范围有限。

二是金融科技指标落后,制约上海国际金融中心指数排名提升。

根据2023年3月第33期全球金融中心指数排名,上海金融科技指标(第15位)落后成为制约上海全球金融中心指数(第7位)排名提升的关键因素。从细分领域看,相比纽约、伦敦、新加坡,上海在监管环境、融资渠道、金融科技人才储备等方面仍有差距。上海金融科技发展落后,主要有以下三方面原因:

首先,上海金融科技监管灵活性不足,前沿金融科技创新处于跟随状态。从国际金融科技监管实践来看,美国、欧盟、新加坡、中国香港的金融科技监管在实行严格的牌照许可与合规性要求的同时,积极利用监管科技,保持金融科技监管的灵活性,监管沙盒得到广泛采用并取得积极成效。

与上述监管当局相比,上海监管沙盒的布局时间、推进力度显然是滞后的,这也导致了前沿金融科技创新处在跟随状态,而且目前上海监管沙盒测试项目主要以银行机构与金融科技融合为主,其多样性仍有待改善。至于加密货币等虚拟资产领域,上海监管仍处于禁止状态,因此在WEB3.0布局方面相比中国香港、新加坡较为落后。对于当前新兴的ChatGPT技术,支持力度也落后于北京。

其次,上海PE/VC市场发展不足,金融科技领域的初创型企业融资难度加大。金融科技公司初创企业通常主要依靠PE/VC风险融资来开发产品。2022年上海PE/VC基金募集规模878.92亿,同比下降20%,省级(北上深单列)排名仅列第9位。这一成绩不仅相比深圳、北京超千亿规模落后,更被安徽、天津赶超。

最后,金融科技人才缺口巨大,高校培养及证书培训与业界匹配度不高。根据《中国金融科技人才培养与发展问卷调研(2021)》,96.8%的调研机构2021年金融科技专业人才存在缺口,数据治理人才缺口最突出;相比国外,国内高校对金融科技前沿技术研究及产学研融合程度不足;证书类金融科技人才培训有待进一步加强。

三是绿色金融指数排名落后,国际化水平及区域影响力均存在短板。

2022年上海“全球绿色金融指数(GGFI)”(第17位)全球排名远远落后于上海“全球金融中心指数”(第7位)的排名,成为制约后者排名提升的又一短板。相比伦敦、纽约等国际金融中心城市,得益于上海发达的银行业,上海绿色间接融资绿色信贷发展领先,但绿色债券、基金、保险等直接融资的绿色金融产品种类及创新不足,同时碳市场流动性较差,国际化水平较低,此外绿色标准及规范数量也存在较大差距。具体来看:

首先,上海绿色金融开放及立法进展较快,但与绿色金融改革创新试验区相比,绿色金融标准或规范的缺位严重制约了上海绿色金融的发展。各试验区积极推动出台地方绿色金融标准或规范,制定了绿色企业、绿色项目认定标准,推出包含金融机构绿色信贷统计、环境信息披露等维度的评价标准,累计发布绿色金融相关标准或规范数十项。上海没有像各试验区一样,及时推出有指导性、细化、配套顶层设计的标准和规范,例如ESG信息披露、转型金融、碳交易认证和定价的标准或规范等,绿色金融标准和规范的缺位,严重制约了上海绿色金融市场的发展。

其次,上海碳市场流动性不足,碳金融发展缓慢。上海碳市场覆盖的行业和参与的市场主体较为单一,碳市场以现货交易为主,存在明显的以履约为驱动的特征,市场流动性明显不足,并且碳金融属性重视程度不够,围绕碳金融属性的产品及服务创新发展缓慢。

最后,上海对接国际规则与绿色金融国际合作具备优势,但促进区域互联互通与扩大辐射范围方面进展缓慢。当前长三角绿色金融市场互联互通仍处于试点示范阶段;上海绿色金融的辐射范围有待扩展。上海发展绿色金融不能仅专注自身,仍需扩大覆盖面,将辐射范围从长三角扩展至全国。

二、上海国际金融中心建设能级提升的对策建议

通过以上分析,提升上海国际金融中心建设能级可以从提高国际化水平、促进科技与金融相融合、打造绿色金融增长点三方面进行重点突破,实现“弯道超车”。这既需要依托临港新片区先行先试、驻沪金融机构推进科技绿色创新,也需要监管能力的提升、营商环境的优化等进行支持与配合,最终实现上海国际金融中心能级显著提升,辐射并带动长三角、“一带一路”区域发展。具体而言:

一是临港新片区先行先试,推动跨境投融资由“管道式开放”“跨境资金池”向“平台式开放”转变,着力提高金融市场国际化水平。

首先,加快建设以人民币为主体的国际金融资产交易平台。促进国际金融资产交易平台与境外离岸人民币市场互联互通,允许境外投资主体(不限于大型跨国公司)在平台内自由配置不同期限、不同种类的人民币资产投资组合,缓解“管道式开放”“跨境资金池”开放程度不足的问题。

其次,提高人民币金融市场的深度和广度。就债券市场而言,争取财政部在国际金融资产交易平台发行国债,满足境外主体对人民币安全和储备资产的需求,鼓励国内外企业按照国际标准发行人民币计价的绿色债券;

就股票市场而言,在国际金融资产交易平台打造股票国际板,优先吸引“一带一路”沿线国家相对优质的企业发行上市;

就期货市场而言,联合我国外汇交易中心在国际金融资产交易平台开展人民币外汇期货交易试点,持续推出以人民币计价的钢铁、原油、贵金属等大宗商品的期货、期权产品;

就数字人民币而言,在国际金融资产交易平台打造以数字人民币为基础的开放型跨境支付体系,提升人民币在国际支付领域的影响力;

就碳市场而言,试点境外企业通过国际金融资产交易平台参与我国碳市场金融产品创新。

二是构建兼具包容性与灵活性的监管环境,规范且活跃的股权融资市场,政产学研相融合的金融科技人才培养体系,促进科技、金融相融合。

首先,加快监管沙盒升级。一方面,推出上海监管沙盒“绿色通道”,对那些风险较低、监管要求较明确的金融活动,如保险经纪、基金管理、信用评级等,简化申请程序及审批时间;另一方面,推出上海监管沙盒“升级版”,包括放宽申请门槛,允许创新技术的早期应用机构提交沙盒申请,提供监管补助金等。

其次,发展PE/VC市场,对科技企业融资提供有力支持。打造各方利益共享、风险共担的全链条科技融资综合服务平台,保障科技融资市场化激励机制顺畅运作。

一是重点解决技术估值问题。组织专家团队,构建第三方权威技术评估中心,为银行、PE/VC风险投资机构等开展技术类科创融资提供有力抓手;

二是重点解决风险担保问题。可考虑将对科技企业的贴息资金转化为政府担保、引导基金,制定科学、专业的尽职免责条款,允许政府基金承担一定周期、一定程度的损失,让利于社会资本调动其投资热情。

最后,构建政产学研相融合的金融科技人才培养体系。加强复合型师资投入,强化校企合作;证书类培训需注重国际化、前沿性、实用性,鼓励类似CFtP类证书培训打造贯通高校教育、企业需求的“桥梁”。

三是以制定绿色金融标准或规范和建设碳市场为两大抓手,加快打造国际绿色金融枢纽。

首先,发挥政策、立法优势,加快制定对接国际标准的ESG信息披露体系和转型金融标准。

一是提高ESG定量信息披露比例。借鉴欧洲经验,分类别细化ESG定量信息披露规则,总的原则是评级越高定量信息披露比例越高。例如评级为“AAA”的深绿ESG基金必须严格以可持续投资为目标,推动此类企业的合同前文件、网站、定期披露逐步转为强制披露,央企、国企等高ESG评级企业可作为试点先行。

二是加快制定转型金融标准。高碳行业转型是实现双碳目标的关键,当前绿色金融对高碳行业转型支持力度不足,亟须制定转型金融标准加强高碳行业转型的金融支持。制定适合本土实际的转型金融内涵、标准、原则,探索构建环境绩效评估体系,助力银行等金融机构发展转型金融。

其次,提升碳市场的流动性,促进碳交易市场与碳金融市场联动发展。一是扩大参与主体,提升碳交易市场的流动性。鼓励控排企业、机构投资者(银行、券商、基金、信托、众筹平台等)、碳资产管理公司、个人投资者等利益相关者广泛参与碳市场;二是促进碳交易市场与碳金融市场联动发展。构建碳期货、碳期权市场,利用衍生品的价格发现功能提升现货市场交易的活跃度。三是提升上海碳市场CCER交易的覆盖范围,可率先将长三角地区纳入覆盖范围,进而在全国推行,最后覆盖“一带一路”沿线国家、地区。

京公网安备 11010802037854号

京公网安备 11010802037854号