发布时间:2024-06-25 作者: 刘英

20日,欧洲出现了明显分化的货币政策动向,瑞士央行在今年3月份打响发达国家降息第一枪之后,继续降息25个基点至1.25%。而同样控制住了通胀的英国央行则采取了相反的动作,维持在高利率水平上按兵不动,符合市场预期。

作者刘英系中国人民大学重阳金融研究院研究员、合作研究部主任,本文转自6月21日国际商报。

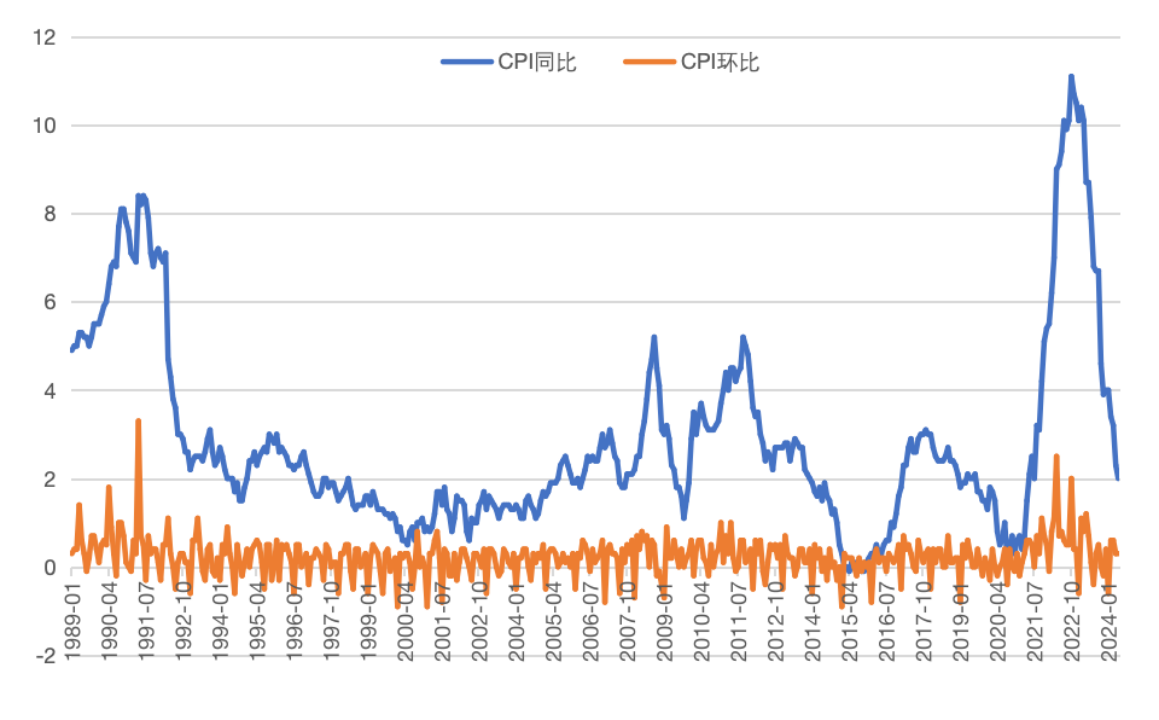

20日,欧洲出现了明显分化的货币政策动向,瑞士央行在今年3月份打响发达国家降息第一枪之后,继续降息25个基点至1.25%。而同样控制住了通胀的英国央行则采取了相反的动作,维持在高利率水平上按兵不动,符合市场预期。而最新5月份英国消费者物价指数已经回落到2%的水平,实际上达到了央行的2%的目标区间,但是英格兰银行(英国央行)维持利率水平不动,而英国经济去年四季度还是负增长,经济增长疲弱加上2%的通胀水平为降息提供了重要支撑。

但是英格兰银行采取按兵不动的举措,一方面受到国内大选政治影响,另一方面受到地缘政治冲突影响。更为关键的是受到美联储货币政策维持高利率水平不变的影响,貌似独立的英格兰银行有些唯美国马首是瞻的味道。而本月早些时候代表欧洲20个国家的欧央行已经率先采取降息举措,这足以代表着发达国家货币政策出现了降息周期的拐点。

图1:1989—2024年5月英国CPI同比和环比变化

数据来源:英格兰银行、WIND,作者制图

6月6日晚间,欧洲央行公布了6月利率决议,如期降息25个基点成为2019年以来首次降息,也是G7成员中第二个降息的经济体。此前加拿大央行已领先一天打响G7国家降息第一枪。丹麦央行紧跟欧央行降息25个基点,几乎最早步入负利率国家的丹麦开启了三年来首次降息。而在欧洲,瑞典、瑞士等国家今年也已经开启降息。尽管欧央行五年来首次降息,但由于市场早已消化降息消息,此次降息带来的市场反应出现了反向交易,股市、汇市都同向呈现出现了较好表现。

但后续欧央行采取每个月都连续降息的概率并不大,一方面是通胀数据,另一方面,欧洲对华加征的所谓反倾销税,引发对其猪肉及制品的加征关税,尽管额度只有30亿欧元规模,但多少也会对其通胀起到边际增加的作用。

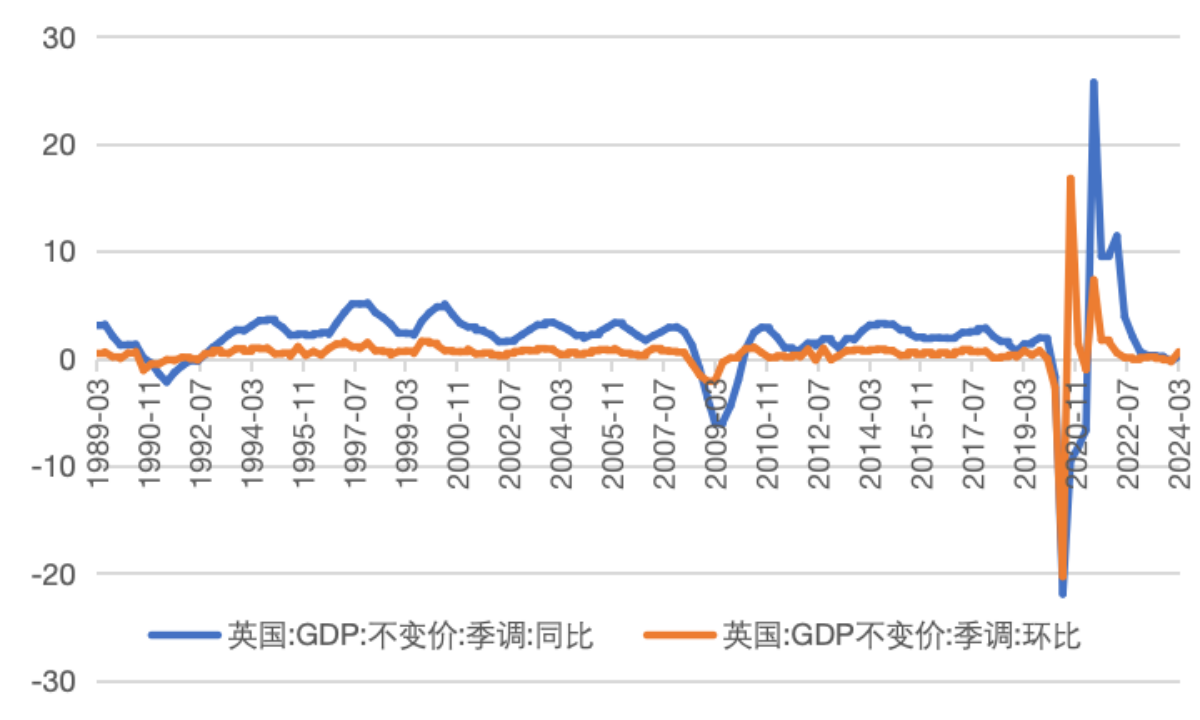

图2:1989-2024年一季度英国GDP增长变化情况

数据来源:英格兰银行、WIND,作者制图

欧央行将三大利率均下调了25个基点,其中,欧元区存款便利利率从4%降到3.75%,这是2019年9月以来首次下调。欧元区主要再融资利率从4.5%下调至4.25%,欧元区边际贷款利率从4.75%下调至4.5%,后面两者均是从2016年3月以来首次下调。开启了八年来首度降息。

在下调利率的同时,欧央行同时上调了通胀预期,并上调了对经济增速的预期。通胀方面,欧央行在声明中承认自2023年9月议息会议以来通胀率下降了超过2.5个百分点,通胀前景已经明显改善。同时尽管近期通胀确实回落和有所改善,但是由于工资增长加快,价格压力依然强劲,通胀很可能在明年长期保持在目标水平之上。与3月份的预测相比,欧央行此次上调了对2024年和2025年的总体和核心通胀预测。

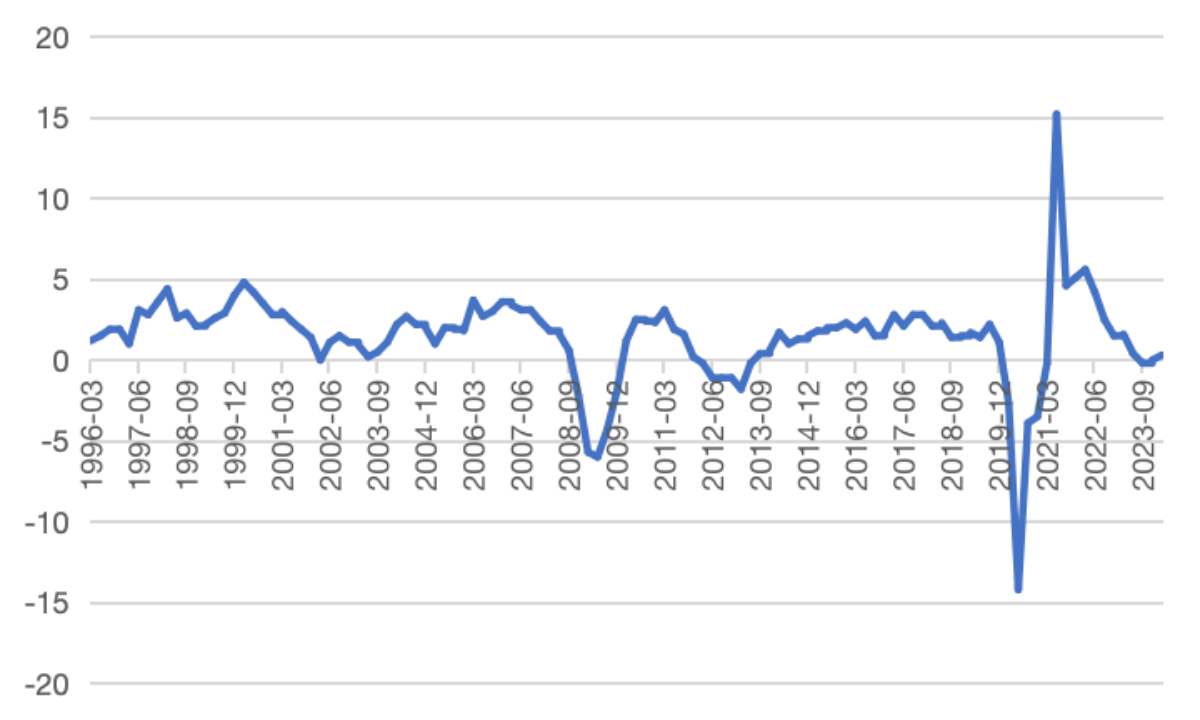

在经济增长速度方面,欧央行预计欧元区二十国在2024年的GDP增长率为0.9%,而就在3月份,对这一指标的预计还仅为0.6%,但同时对2025年预计下调为1.4%,3月份预计增速为1.5%。2026年预计欧元区二十国GDP增速为1.6%,3月份预计增速为1.6%。

图3:1996—2023年欧元区经济增长变化情况

数据来源:欧盟统计局、WIND,作者制图

欧央行降息25个基点的关键背景主要是通胀回落至接近2%的目标区间。主要是因为欧元区通胀较快从双位数高点回落,2022年欧洲绝大多数国家都经历了40年不遇的双位数高通胀。尽管5月份欧元区二十国的通胀出现了反弹,但欧元区通胀水平还是连续三个月降到3%以内,接近于2%的通胀目标区间。但由于欧洲工资已有较大幅度的上涨,这让通胀前景并不明朗,欧央行也表明并不确定未来的降息路径。

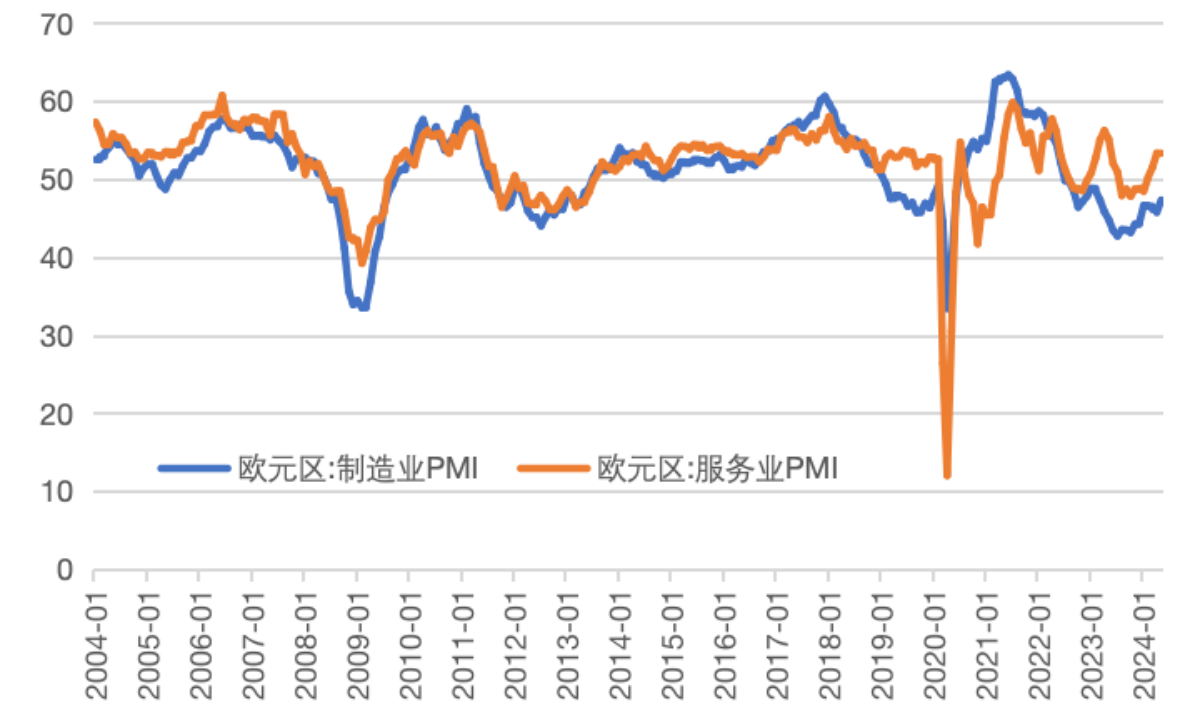

通胀回落是降息的重要方面,从经济疲弱角度看,欧央行亟待通过采取降息的货币政策来刺激欧元区二十国的经济增长。欧元区今年一季度GDP增长0.3%,略微好于去年第四季度的零增长,在地缘政治冲突持续及高利率水平等多重因素影响下,2023年欧元区经济仅仅微弱增长0.4%,作为欧洲经济火车头的德国更是出现了负增长。不仅如此,欧洲经济复苏态势并不显著,而且欧元区制造业PMI指数连续近两年一直位于50荣枯线下方,尽管5月欧元区制造业PMI指数上升至47.3%,但是依然低于50%的荣枯线之下,为此,欧元区亟待通过降息来刺激经济增长。

图4:2004-2024年欧元区制造业PMI和非制造业PMI

数据来源:欧盟统计局、WIND,作者制图

当下全球货币政策分化明显,尽管英国跟随美国按兵不动,但是欧洲多国此次抢跑美联储。也就是除了欧央行外,瑞士、瑞典、丹麦、捷克等已有超过26个国家采取降息举措。捷克斯洛伐克在2023年开启降息以来,今年三月份第二次降息25个基点。瑞士央行今年3月降息25个基点之后,降息今年5月份瑞典央行也降息25个基点,开启了八年来的首度降息。

与以往不同的是,欧央行一般跟随美联储后面加息或者降息,本轮加息周期,欧央行滞后美联储接近半年才降息,但在美联储年中降息预期化为乌有之后,欧央行依然决定降息。这突出显示出今年在货币政策走向上,全球各国央行的表现越来越独立,即使是作为美国的盟友,欧洲各国央行也并不唯美联储马首是瞻,美国盟友各自按照自己的步调该降息就降息,该加息就加息。不仅如此,更有甚者的,日本央行在维持了八年的负利率之后,今年还逆势采取了加息举措,历史性地将负利率转正。

当前全球货币政策走势继续分化,欧洲方面多国率先步入降息周期,而美联储依然坚持需要等待通胀回落到2%的目标区间才会步入降息周期,这带来的是全球货币政策走势日趋分化。欧央行等多个央行步入降息周期也倒逼英美逐步步入降息周期。

而在世界经济复苏关键期,中国继续坚持稳健的货币政策,在一季度率先采取降准和结构性降息之后,未来中国央行还有机会继续降准降息。特别是结构性降息方面,日前中国央行创设了规模为3000亿元的保障房再贷款货币政策工具,利率为1.75%,将央行长期性货币政策工具历史性地拓展到四种,而保障房再贷款可以拉动5000亿信贷规模,解决百万套保障房的资金需求,有助于增加配租配售保障房供应。作为支持房地产新模式,以及化解存量住房增加保障房体系的重要举措,毫无疑问,作为长期性货币政策工具,保障房再贷款工具的规模还有望进一步提升,保障房再贷款工具不仅能增加保障房供应,还能即时增加家装、家具、家电等大宗和耐用消费品的消费,这将拉动消费和投资,促进经济增长。未来一段时期内,全球分化的货币政策不仅将带来分化的货币政策环境,而且也将带来分化的经济增长态势。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号