作者刘英系中国人民大学重阳金融研究院研究员、合作研究部主任,本文转自9月15日新浪意见领袖。

今日晚间欧央行宣布加息25个基点,利率水平创欧元成立以来的最高值,从去年7月加息,结束长达八年的负利率,截至目前,欧央行已累计加息10次450个基点。高利率对欧洲经济的影响深远。

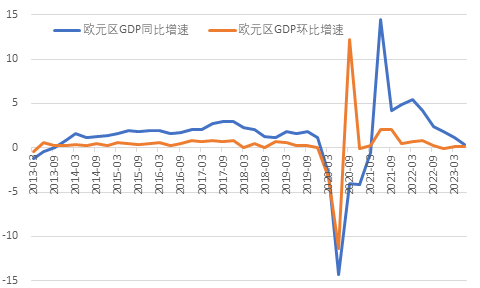

在目前欧洲经济疲软的背景下,此次加息将加剧欧洲经济面临困境,对欧洲经济的影响是雪上加霜。当前欧元区经济疲软,今年二季度欧元区的GDP增速被从0.3%下调至0.1%。作为欧元区和欧洲的火车头,德国经济陷入增长停滞,其今年经济增速刚刚被从-0.3%下调至-0.4%。此次欧央行在宣布加息25个基点的同时,自己就直接下调了对未来三年欧元区GDP增速的预期,将今年欧元区经济增速从此前的0.9%下调到0.7%,将2024年欧元区的经济增速从1.5%下调到仅有1%,将2025年欧元区的经济增速从1.6%下调至1.5%。

图1:欧元区经济增长速度(同比和环比)变化情况

数据来源:欧央行、WIND

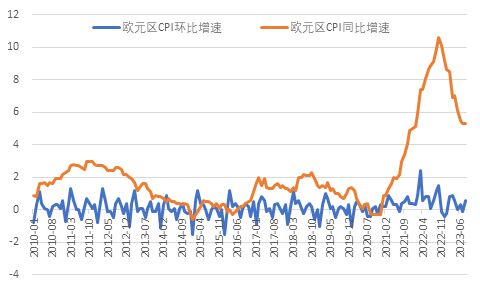

其实本次加息欧央行面临着两难选择,一方面欧洲通胀高企,8月欧元区总体通胀和核心通胀均保持在5.3%的高位。受到乌克兰危机影响和制裁俄罗斯的反噬及俄罗斯反制裁影响,欧元区6月底以来能源价格上扬30%。通胀压力持续。

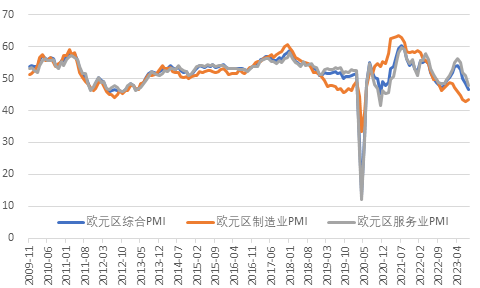

另一方面,欧元区经济受地缘冲突、疫情疤痕效应、外需疲弱等因素影响下行压力加大。8月份欧元区综合采购经理人指数(PMI)跌到46.7,创33个月来新低。欧元区的制造业PMI指数为43.5,连续12个月位于荣枯线以下。欧央行的持续加息抑制消费和投资,8月欧元区服务业PMI指数今年来首次降到50以内,只有47.9。但为稳定币值,实现将欧元区通胀控制在2%的目标,欧央行毅然决然地选择了加息,这或许也是今年8月份全球央行会议上欧美主要央行达成的基本意向。

图2:欧元区通胀水平(CPI同比和环比增速)发展变化情况

数据来源:欧央行、WIND

尽管市场普遍预计这次加息将是欧央行本轮加息的最后一站。但是我认为欧央行的货币政策恐怕不会就此止步。尽管市场普遍都认为欧央行再加息的概率可能只有30%,但是我认为市场预期会因时因势而变化,就如此次加息前,月初市场预计欧央行加息的概率只有20%,但到欧央行会议前就提升到了70%。目前欧元区通胀还在5.3%的高位上,短时间难以控制,特别是受到能源价格回升影响,预计进入冬季后通胀压力将进一步加大,所以我认为未来欧央行大概率还会再次加息。

欧央行从去年7月份以来开启加息,结束了长达8年的负利率时代,此次欧央行是将再融资利率、存款便利利率、边际贷款利率全部上调了25个基点,超出了市场预期。此次加息后,存款便利利率达到了4%的22年以来的最高水平。再融资利率达到4.5%,边际贷款利率达到4.75%。一年多加息十次,这是有史以来最快速的加息步伐,与美联储类似,欧央行也是陡峭加息。虽然此次欧央行表示其紧急抗疫购债计划(PEPP)的再投资计划将持续到2024年底,但预计购债速度将继续放缓。

图3:欧元区综合PMI、制造业PMI、服务业PMI变化情况

数据来源:WIND

而与欧央行下调欧元区经济增速相近,欧盟委员会本周初已提前下调了该地区的展望,预计今年欧盟地区的经济增长率仅为0.8%,2024年也仅为1.3%。经济低迷、通胀高企可能成为笼罩在欧洲经济上空的阴霾。美联储从去年三月至今年7月加息500个基点,超过欧央行50个基点的加息幅度。由此尽管经济下行压力大,但是为了控制通胀,也为应对美联储加息的负面溢出效应,欧央行也不得不硬着头皮继续加息。正如欧央行所表述的,未来的决定将确保欧洲央行的关键利率在必要的时间内维持在足够限制性的水平,并将继续遵循基于数据的方法来确定适当的水平和利率的期限。利率决定将基于发布的经济和金融数据、潜在通胀动态及货币政策传导力度对通胀前景的评估。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号