作者罗思义

(John Ross)系英国伦敦前经济与商业政策署署长、中国人民大学重阳金融研究院高级研究员。本文刊于7月20日新浪网。

首轮“中美全面经济对话”于19日在美国华盛顿启动。这轮对话对中美两国乃至全世界都非常重要,也备受关注,因为世界上两个最大经济体之间的经济合作必然将对两国乃至全世界都产生深远影响。但这轮对话的国际背景是,以美国为首的G7集团陷入大停滞。那么,这将对中国产生何种影响?中国应如何应对这种局面?

G7集团经济不会很快恢复快速增长

中国一些媒体犯了一个基本的错误,认为“西方国家将很快恢复快速增长”。事实上,西方国家正在或者仍将陷入缓慢增长模式。通过历史比较,就会明白西方当前经济增速是多么缓慢:自2008年国际金融危机以来,西方国家平均增速比1929年大萧条时期更慢。

本节将概述西方陷入大停滞的现实,不仅对中国经济产生重大影响,而且也对地缘政治造成巨大影响:比如,特朗普当选美国总统,英国脱欧公投,以及马克龙近来击败法国传统政党当选新一任法国总统,导致这三国陷入政治动荡。然后,本文的结论部分将进行更进一步的分析。

2016年G7集团经济增长极为低迷,其人均GDP仅增长0.9%。由于统计效应,2017年其经济可能会出现微弱回升。但正如下文分析所示,这种微弱回升并不意味着西方国家将恢复快速增长。从国际经济学角度看,中国应对如下形势做好准备:

2017年G7集团会出现周期性的微弱回升;

这种微弱回升不足以改变西方缓慢增长的主要趋势。因此,中国应对G7集团未来至少5年的缓慢增长做好心理准备。

拙文《美国经济为何会陷入缓慢增长模式?》对西方经济陷入缓慢增长的因果原因进行了详细分析,拙著《一盘大棋?——中国新命运解析》则给出了理论分析,因此这里不再赘述。本文旨在分析G7集团实际发展趋势。为避免有人指责针对西方,本文所用资料源自国际货币基金组织(IMF)。事实上,IMF对发达国家过往的预测显示,其一贯高估西方国家经济增速。本文引用的所有当代数据,均源自IMF最新发布的《世界经济展望报告》。

G7集团长期趋势

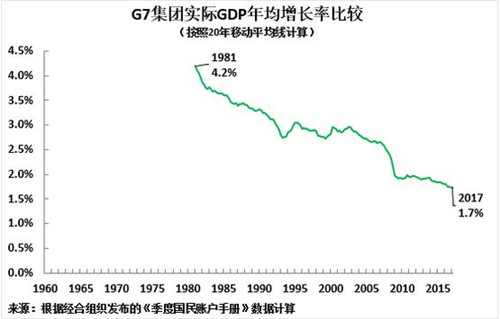

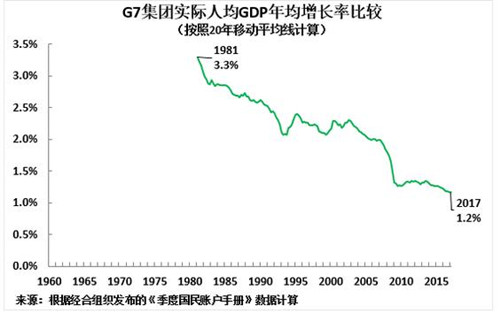

先从最重要的长期趋势开始。图1为大家呈现的是G7集团截至2017年第一季度的GDP年均增长率,图2则是人均GDP年均增长率,两者均按照20年移动平均线计算。之所以分析长期趋势的原因是,市场经济具有经济周期,因此,短期趋势会被周期性出现的经济扩张(夸大平均增长率)或者经济衰退(低估平均增长率)扭曲。运用长期移动平均线则可消除这种周期性影响,使基本趋势得以呈现。稍后将分析短期趋势。

G7集团经济增长的主要特征是严重放缓,其GDP年均增长率从1981的4.1%降至2017年第一季度的2.1%,同期人均GDP年均增长率则从3.3%降至1.2%。也即是说过去20年G7集团人均GDP年均增长仅略高于1%。正如本文开头所述,这种长期缓慢增长对社会和经济产生的累积影响,导致发达国家陷入政治动荡。

图1

图2

大萧条与大停滞的比较

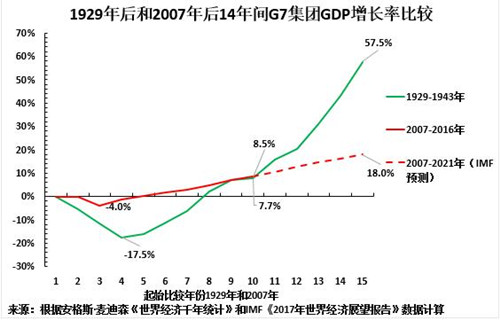

为全面了解西方当前面临的大停滞的严重程度,有必要对资本主义历史上最严重的危机——1929年后的大萧条与2007年后的大停滞,作一个比较。因此,图3为大家呈现G7集团1929年后与2007年后经济表现比较。从图中可以发现如下趋势:

显然,1929年后的大萧条,远比2007年后的国际金融危机引发的大停滞猛烈得多——1929年后G7集团GDP最大降幅为17.5%,2007年后则为4.0%。1929年后G7集团GDP严重缩水,催生了“大萧条”这个词。

1929年经济崩溃的初期后,发达国家经济就快速复苏了,而且后危机时代的增长非常强劲,只有美国是例外。G7集团的大萧条是一个非常陡峭的V型反转,而且“V”的上升幅度明显高于下降幅度。这从图3可以明显看出,第二次世界大战的前一年——1938年的形势。有一个有趣的统计巧合是,1938年距1929年是9年,本文所引用数据的最近一年——2016年距国际金融危机的前一年——2007年也刚好是9年。因此,本节将对相同时间跨度的1929-1938年与2007-2016年进行比较分析。1938年G7集团GDP比其1929年水平高8.5%,2016年G7集团GDP比其金融危机前水平高出7.7%,也即是说G7集团金融危机后增速慢于大萧条后增速。到2017年底,2007年后G7集团GDP增速将慢于1929年后的增速——据IMF预测,G7集团2007-2017年GDP将增长10.6%,其1929-1939年GDP则增长15.90%。G7集团2007年后增速慢于1929后增速的事实,相信有助于大家了解这种趋势,以及解释为何现阶段被视为“大停滞”。

再进一步比较的话,G7集团表现比1929年后同期更糟。根据IMF预测,2007-2021年这14年间G7集团整体GDP将总增长18.0%,1929-1943年这14年间这一数据则为57.5%,即1929-1943年G7集团整体GDP增速是其2007-2021年增速的三倍多。

有必要指出的是,经历1929年崩溃的最后一个阶段,1938年后G7集团经济快速复苏,并不是依靠正常的和平手段。1938年后时期的特点是政府大规模干预经济,然后是发动战争。但这样的事实不会改变经济现实。通过政府大规模干预经济或者发动战争,拉动经济扩张的结果是经济增长。虽然,除美国外,其他国家都是通过这种增长方式从1929年后的崩溃中快速复苏。但这不会改变2007年后G7集团年均增速远慢于1929年后的事实。

图3

G7集团经济并未出现实质性复苏

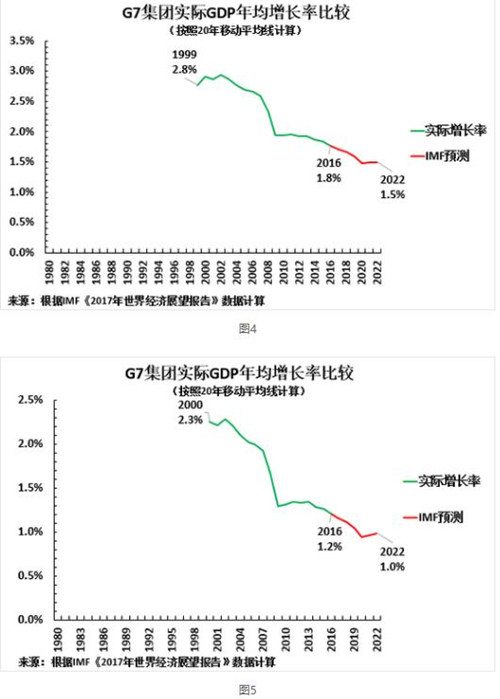

还需要指出的是,短期增长加速不会改变西方国家长期增长放缓的趋势。事实上,在未来一段时间内,长期缓慢增长的累积影响将会进一步发酵。图4所呈现的截至2022年G7集团年均增长率,就体现了这一点:按照20年移动平均线计算,2016年G7集团年均增长率为1.8%,2022年则将放缓至1.5%,同期人均GDP年均增速则将从1.2%降至1.0%。也即是说,未来5年G7集团长期增长放缓的累积影响将会进一步发酵。至于人均GDP,则远超过“大停滞”字面上的意思。

G7集团短期与中长期趋势比较

最后,为准确分析中国所面临的世界经济形势,有必要同时评估西方国家短期与中长期趋势。由于市场经济具有经济周期,连续振荡或结构性经济因素分别会导致短期平均增长率高于或低于长期平均增长率。这意味着低于平均增长率的阶段过后,往往接着而来的是高于平均增长率的阶段,反之亦然。

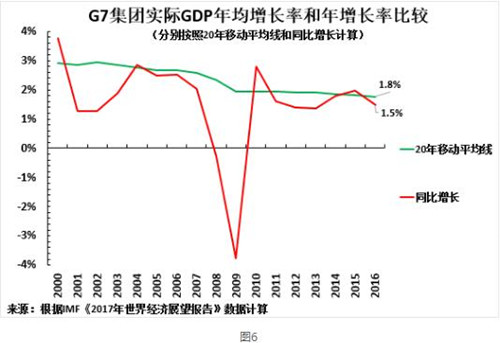

图6呈现的是分别按照20年移动平均线和同比增长计算的G7集团GDP年均增长率和年增长率比较。值得注意的是,G7集团GDP年增长率非常低,仅为1.5%,低于其长期平均增长率(1.8%)。因此,由于统计效应,2017年G7集团GDP增长率可能会有所加速。据IMF预测,2017年G7集团GDP将增长1.9%,略高于其长期平均水平。这恰恰说明,在单年缓慢增长的其后几年增速往往会有所加快,反之亦然。

但正如图4所示,2017年的周期性微弱回升不足以改变G7集团中长期平均增速放缓的趋势。因此,正如本文开头所述,中国应对如下世界经济背景有所准备:

2017年G7集团会出现周期性的微弱回升;

这种微弱回升不足以改变西方缓慢增长的主要趋势。因此,中国应对G7集团未来至少5年的缓慢增长做好心理准备。

结论

对于中国所面临的西方主要国家经济趋势,结论显而易见。现在结合上文,进行进一步的分析:

2017年G7集团经济形势有所好转将有利于中国对这些国家的出口——这个过程已经开始了;

西方国家将继续陷入中长期缓慢增长模式。这意味着中国之外的国家无法再依赖曾为世界经济增长主要引擎的西方国家,中国将继续是发展中国家和一带一路地区的主要增长动力。

当前世界经济发展的整体趋势给中国带来的影响也显而易见:

从毛泽东到胡锦涛等中国早期的领导人执政的绝大多数时期,西方国家保持相对较快的增长速度,而习近平执政时期则面临西方缓慢增长的形势。可以说,习近平治下的中国面临当前阶段的两个新特征:就国内而言,中国将首先过渡到小康社会,然后10年内将跻身世行定义的高收入国家;国际上,中国面临西方国家缓慢增长的形势。在这种情况下,应对这种形势,且充分反映当代中国马克思主义思想新发展的“命运共同体”和“四个全面”等重要理念应运而生。

显然,通过比较西方国家大萧条和国际金融危机后的经济表现,有助于进一步看清西方缓慢增长对地缘政治,以及西方国家内部政治所带来的影响。

1929年后所发生的经济闪崩随即引发政治危机:1931年9月,日本入侵中国东北满洲里,开始军事侵略中国;1931年9月,英国放弃金本位制,导致当时的国际金融体系崩溃;1932年11月,罗斯福参选美国总统,提出了实行“新政”和振兴经济的纲领;1933年1月,希特勒成为德国总理。

相比之下,2007年后的经济衰退并不像1929年后那么严重,但平均而言这期间西方陷入经济停滞的时间甚至长于1929年后。与1929年后相比,这种缓慢累积的危机意味着,政治动荡终将随经济危机进一步发酵之后而来,发展轨迹则是从发展中国家开始,然后蔓延至发达国家:2010年“阿拉伯之春”爆发,导致中东国家普遍陷入动荡;2012年发达国家民粹主义运动兴起,导致勒庞在法国选举中异军突起;2016年6年英国脱欧公投,2016年11月特朗普违背共和党和民主党当权派意愿出人决料地当选美国总统;2017年1月特朗普正式就任总统后导致美国社会陷入严重冲突,比如,美国国会调查特朗普亲信,《纽约时报》、美国有线电视新闻网(CNN)等美国主要媒体抱团频频攻击特朗普,以逼迫后者下台;2017年5月马克龙击败法国传统的右翼和左翼政党当选法国总统,并携这一余威率领其政党横扫议会选举;2017年6月特雷莎·梅领导的保守党在英国大选中输掉大多数议会席位。

鉴于G7集团/西方国家增长极为缓慢的模式仍将持续,因此其经济短时间内不会恢复正常。而且,西方发达国家的政治动荡仍将继续。

最后,有必要再次强调,本文所引用的数据并非源自反西方来源,而是来自西方权威机构——IMF。事实上,IMF对发达国家的预测一贯过于乐观。此外,正如拙文《美国经济为何会陷入缓慢增长模式?》所示,基本的理论分析也吻合IMF结论。

也许有人会问,为什么西方国家不采用能使他们摆脱这种缓慢增长的政策,毕竟这样的政策可是现存的?由于篇幅有限,在此不便就此展开论述。因此,此处仅为大家呈现基本的事实数据。仅仅想强调的是,正如上文分析所示,西方国家当前所采用的政策将使其陷入中长期缓慢增长模式。拙著《一盘大棋?——中国新命运解析》对此原因进行了分析,这完全可以形成一篇截然不同主题的文章。

综上所述,2017年G7集团增速会出现周期性微弱回升,但不会改变西方国家中长期缓慢增长的趋势,而且大停滞期间的增速将慢于1929年大萧条后同期增速。这是中国面临的世界经济和地缘政治形势。(欢迎关注人大重阳新浪微博:@人大重阳,微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号