如果三中全会能通过物业税和遗产税等政策,这意味着中国的税收制度迈向了接近发达经济体的第一步。这些措施与中国税制改革的大方向一致,并非背道而驰。但与其他国家所做的粗略比较已经表明,中国制定任何合理的税收政策必须是基于事实,而非神话。

和所有国家一样,中国在制定经济战略时也必须要确定能产生预期效果的税制改革方向。因而,未确定税制改革方向,只依据总体经济动态就贸然制定税制改革政策决定,其结果必然只会是抽象、无成效的,严重时甚至会导致社会动荡。

税制改革、经济发展和社会稳定之间的联系非常精密。显然,征税不是目的,而仅是为政府支出提供资金的手段。因而,中国必须面对“政府支出占国内生产总值(GDP)比重将会大幅增加”的基本事实,因其正经历从“发展中国家”过渡到“小康社会”,最终成为“高收入国家”的转型过程。

因为政府支出终究是源于税收,这意味着中国的税费也将不得不大幅增加。下文将会分析中国未来数十年的平均税率(average tax)增速将会快于GDP增速的原因。谁来为这些额外的税费买单必然会极大地影响社会稳定。因而,讨论税制改革的中短期措施预期效果时,就如“383”改革方案一样,必须要从长远的角度来综合考虑。

事实上,可以直言不讳地说:如果说中国当前正在进行的反腐败斗争是关乎中国社会稳定的迫在眉睫的问题,那么从中期来说,建立税收制度体系也同等重要。

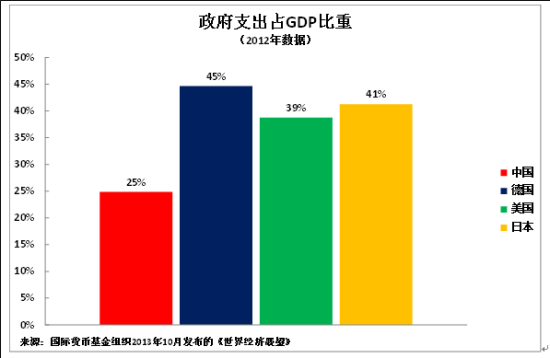

下图1显示了中国税费大幅将会增加的必然原因,因为中国将成为更发达经济体。如图所见,对比中国与主要工业国家,中国政府支出占GDP比重远低于发达国家:中国这一比重仅为25%,不仅远少于德国的45%、日本的41%,而且也远低于通常被视为小政府模式的发达经济体——美国的39%。因为除极短期外,政府支出必然是源于税收。也即是说,中国政府支出将大幅增加,因为中国正转型过渡为更发达经济体。这必然就要求税收相应大幅增加。

图1:2012年中、德、美、日四国政府支出占GDP比重

试图避免这一实际后果的建议明显自相矛盾,例如同时建议中国降低税收和增加社会保障净支出以刺激居民消费,或者依赖一些必然会造成短期经济动荡的措施——例如地方政府当前就过度依赖土地销售。

许多学者指出,社会支出应是最优先考虑的事,但这同样和税收有直接的关系。例如,中国现有2.6亿农民工,但其雇主为其支付的缴纳养老保险、工伤保险、失业保险的比例分别仅为14%、24%、8.4%。鉴于在发达经济体,这些税种的覆盖率基本达100%,中国雇主缴纳的税种覆盖率显然将会大幅增加。下文将论述个人课税( personal taxation )。

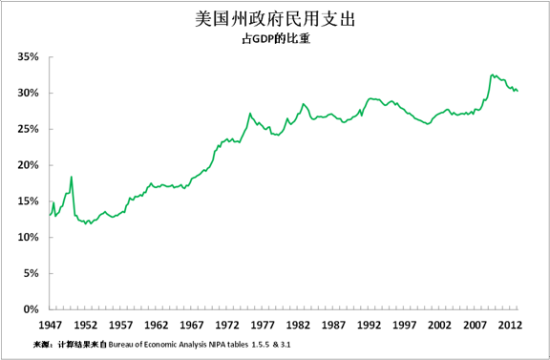

更重要的是,下图2所示的美国州政府民用支出有助于看清发达经济体的政府支出整体轨迹。最新数据显示,美国州政府民用支出从1947年占GDP比重的12.3%升至2013年第二季度的30.4%。美国政府支出占美国经济比重增加,和中国一样,也是由城镇化推进和经济发展——城市基础设施建设和建立社会保障网的支出所拉动的。

图2:1947-2012年美国州政府民用支出占GDP的比重

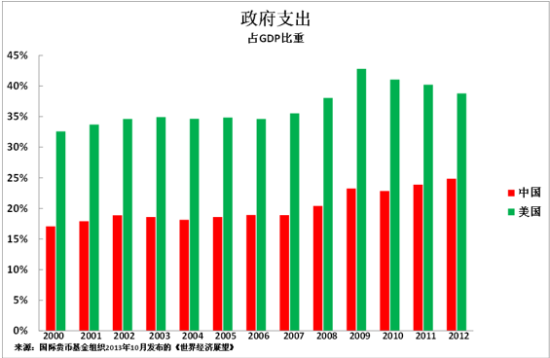

下图3举例所示的是中国和美国本世纪的总政府支出——此数据包括军事和民用支出。可以看出,中国政府支出占GDP比重已从17.1%大幅升至24.9%,但美国政府支出占GDP比重亦同样有所增加——从32.6% 升至38.8%。因而,中国和美国政府支出占GDP比重的差距从15.5% 缩小至13.9%。但中国政府支出占GDP比重仍然远低于发达经济体水平。

本世纪中美两国政府支出占GDP比重 鉴于这些趋势,社会稳定和税收之间的关系显而易见。如果政府支出不朝着发达经济体水平提高,就不能可能建立适当的医疗和社会保障网。要是那样的话,社会动荡将不可避免——当缺乏安全感成为普遍现象时,这种不良情绪不仅会影响自身,还将会抑制消费支出。

如果税收增速快于GDP增速,必然会带动政府支出占GDP比重增加,接下来的问题就是谁为这些增加的税收买单。这必然会成为影响社会稳定和社会公平正义的关键因素。试图通过权宜之计,比如通过地方政府卖地避免这一根本问题,不仅不会有效解决这一固有的短期问题,而且会产生抬高土地价值和推高住房成本等诸多不良副作用。

回到税制改革如何才能做到满足政府支出必将大幅增加的首要原则,正如被广泛指出的,这必须要从间接课税急剧转变到直接课税——政府支出主要是源于间接课税会增加最不富裕人口的相对税收负担和引发通货膨胀。

中国显示了发展中经济体比发达经济体更依赖间接课税的特征。举一个极端的例子,印度仅3%的人口支付个人所得税(income tax),而美国的这一数据则为49%。中国在2011年启动了个人所得税改革,但也仅8%的人口支付个人所得税——勉强高于印度,但远低于发达经济体水平。从此数据看,很明显,中国直接课税的范围将会大幅扩张。

个人所得税是中国和其他国家直接课税的主要税种,但在美国,其和资本利得税(capital gains tax)是一个税种,虽然在其他国家,这两个税种是独立的。然而,中国目前缺乏两种在发达国家理所当然的直接课税税种——一般被称为物业税(property tax)和遗产税(inheritance tax)。

曾有很多人从中国宏观经济层面讨论过物业税效果。物业税是包括美国在内的发达经济体的主要地方税种的原因是因为其和个人课税密切相关。累进物业税实际上是一种财产税。事实证明,这一税种的效果非常好,而且也很难逃避——百万富翁愿意住在贫民区以逃避支付物业税的数量可以忽略不计。物业税的收益也非常稳定和容易计算——不象个人所得税,销售税或增值税——因为他们不会随商业周期而急剧波动。

颇为奇怪的是,中国居然没有遗产税这一税种。因为这一税种缺乏不仅有悖“社会主义”原则,而且甚至有悖理性的“资本主义”原则!没有国际证据证明,遗产管理总的说来是有效率的——管理家族传承财富是不发达经济体而非发达经济体的典型症状。因而,从本质上来说,传承世袭累积的大笔财富是一种经济失衡。比尔-盖茨(Bill Gates)和沃伦-巴菲特(Warren Buffet )捐出他们99%的财富可能是一个极端的例子,但也要注意到房产税(estate tax )。在美国,房产价值超过525万美的房产税率为40%。

中国在做直接课税的关键决定时一定要按原则办事。美国税收制度给人一种难以逃税感觉的原因之一就是其高效的采集系统,但这依赖于两个关键的原则:首先,美国公民必须缴税,不管他们住在哪个国家;第二,如果他们试图靠放弃美国国籍来逃税,他们就必须支付“退出国籍税(放弃国籍税)”。鉴于美国税收采集系统的高效性,建议中国也效仿美国的这些原则。

与复杂的个人课税相比,对企业课税的原则很简单。统计数据显示,经济增长主要是由投资拉动的。对企业课税的设计应该秉承这样的原则:如果企业将利润用于投资,就应课以较低的税率;如果企业用利润支付如红利等的支出,则应课以较高的税率。

当然,上述框架太大,可能不会这次就被引入三中全会或者将来的一系列会议——但这代表中国未来很长一段时间内将要全面推进的一系列税制改革。然而,这代表中国税制改革的大方向。如果三中全会能通过物业税和遗产税等政策,这意味着中国的税收制度迈向了接近发达经济体的第一步。这些措施与中国税制改革的大方向一致,并非背道而驰。但与其他国家所做的粗略比较已经表明,中国制定任何合理的税收政策必须是基于事实,而非神话。

·以发达经济体标准看,中国税费并不高,反而非常之低。因而,过去一段时间发生的政府支出增加不是偶发事件,相反这一过程还只是刚刚开始,并且还将继续。

·“大市场,小政府”的口号完全是误导性的。中国政府支出规模不会缩小,反而会大幅增加,因为中国正迈向发达经济体。

三中全会的作用是在合理的基础上继续推进税制改革进程——这就要全面理解“中国未来很长一段时间内的平均税率增速将会远快于GDP增速”这句话所蕴含的现实意义。(来源:新浪财经 本文作者介绍:前英国伦敦经济与商业政策署署长,现为中国人民大学重阳金融研究院高级研究员。 )

京公网安备 11010802037854号

京公网安备 11010802037854号