发布时间:2016-06-12 作者: 罗思义

民间投资陡降,引起中央高层及媒体的高度关注。近期,国务院派出9个民间投资督查组,到全国进行为期10天的大督查,探究民间投资钱去哪儿的真相。不过,在罗思义看来,民间投资大降是由于“消费拉动增长”的错误理论导致的。

作者罗思义系中国人民大学重阳金融研究院高级研究员。本文刊于6月9日观察者网。

【民间投资陡降,引起中央高层及媒体的高度关注。近期,国务院派出9个民间投资督查组,到全国进行为期10天的大督查,探究民间投资钱去哪儿的真相。不过,在罗思义看来,民间投资大降是由于“消费拉动增长”的错误理论导致的。什么情况?一起来看一下!】

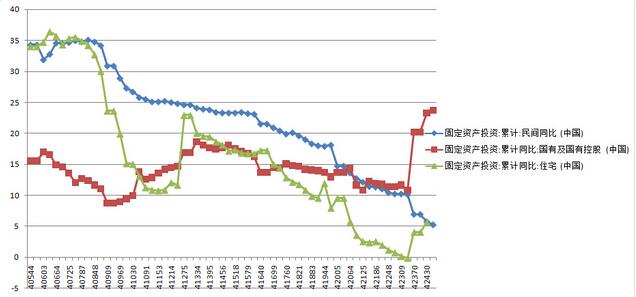

中国国家统计局五月份发布的数据显示,2016年1-4月份民间固定资产投资同比名义增速从10.5%降至5.2%(下图中蓝色线)。民间固定资产投资急剧下降,引发中国经济媒体的极大担忧。

2011年1月-2016年4月。从2016年1月份开始,政府及国有投资增速迅速攀升,而民间投资增速急剧下滑

但事实上,固定资产投资增速总体下降,尤其是民间投资增速下降,是“消费拉动增长”误导性理论所带来的一个完全可以预见的结果。正如下文所示,我的新书《一盘大棋?中国新命运解析》准确预测到了这一点。

“消费拉动增长”的理论,主张“增加消费占经济比重”。这必然会降低储蓄占经济比重,因为储蓄和消费加起来,合占经济比重的100%。但储蓄只是资本的供给。按照“消费拉动增长”的观念,要增加消费占经济比重,工资增长速度就必须高于GDP增长速度,这必然会降低企业利润占经济比重。

与此同时,由于企业利润下降,储蓄供给也会相应下降,从而对利率(即资本价格)形成上行压力。也即是说,这样的过程会挤压企业利润,因而对投资形成急剧下行压力,这必然会对民间投资产生极大的抑制效应,因为企业对利润下滑最敏感。

中国社会科学院的张明等学者曾正确地指出,短期政府投资可以弥补民间投资的下降,因为短期内,由“消费拉动增长”政策导致的总体投资下降带来的经济下行压力,政府投资对其并不敏感。但就中长期经济发展平衡而言,提振民间投资很有必要。因为投资是中国经济增长最主要的因素之一,而经济景气期间,民间投资要占整个固定资产投资的60%以上。因此,中国经济要平稳运行,必须摒弃抑制民间投资的“消费拉动增长”的错误理论。

从供给经济学理论角度来看,“消费拉动增长”的观念本身就是错误的,尽管也有正确的一面。顾名思义,消费是经济的一部分,而非生产投入与供给。因此,消费对经济的供给端的贡献为零。不管是从马克思主义经济学角度来看,还是从西方经济学的生产函数角度来看,消费均不能对供给端发挥作用。

但正如下文分析所示,即使从需求端角度来看,“消费拉动增长”的观念也是错误的。事实上,这种观念是一种意在削减资本供给、挤压企业利润的建议。直接带来的结果是,民间投资下降。

综上所述,从经济学理论角度来看,“消费拉动增长”的观念是错误的。如果中国未来数年内继续推行这种政策,将会对中国经济造成严重损害。民间投资下降是违背经济客观规律的一个警告。包括中国在内的任何国家都不能违背经济规律!

下文节选自拙著《一盘大棋?中国新命运解析》之第二十二章《“消费拉动增长”是良策还是阴谋》:

马克思主义者对“消费拉动增长”论调的批判

从马克思主义经济学角度看,“消费拉动增长”观点的错误是显而易见的,因为该观点显然违背了马克思主义经济学的基本原则:经济中的决定因素是生产,而不是交换、分配或消费。马克思指出:

我们不能就此断定,生产、分配、交换和消费的地位是相同的,只能说,它们都是一个整体中的要素,在统一中存在着差异。生产是主导因素,无论从其自身的角度看还是从其与其他因素的关系看都是如此。这个过程总是从生产开始的……交换和消费不可能是主导因素……一定的生产(方式)决定着一定的消费、分配、交换(方式)1。

这并不意味着消费、分配或交换对生产没有影响,而是说,最强大的、决定性的经济要素是生产而不是消费。因此,“消费拉动增长”观点是直接违反马克思主义经济学原理的。

从西方经济学角度看,“消费拉动增长”观点也不能自圆其说

“消费拉动增长”观点不仅违背马克思主义经济学原理,即便从非马克思主义经济学角度看也是错误的,中欧国际工商学院教授朱天更为确切地指出:在经济学理论中,事实上根本就不承认消费推动增长之类的说法。2

上述结论无疑是正确的,因为消费按其定义并不是经济增长的投入要素,经济增长投入要素是指资本、劳动力、全要素生产率、中间产品等以及它们各自的子类型。消费不可能是经济增长投入要素,因为消费按其定义是指用于生活而不是生产过程的东西。认为“消费拉动增长”就像认为一个人只要从其银行账户中取款就能增加该银行账户的余额一样是荒谬可笑的。“消费是经济增长投入”这句话本身就是自相矛盾的。

将需求与消费混为一谈

这一观点是如此明确,甚至那些主张“消费拉动增长”的人士也不认为消费是经济发展的直接投入,而是认为:不断增加的消费导致“需求”不断增加,而“需求”的不断增加促成经济增长——这种增长是由额外增加的基本、劳动、全要素生产率和中间产品的投入拉动的。

人们通常错误地认为这一观点体现了凯恩斯的“有效需求”概念,遗憾的是,这一观点犯了经济学上的基本错误,将“需求”与“消费”混为一谈。这个错误的具体表现是多样的,在谈到有必要提高中国的“国内需求”时,往往体现为如下表述:

中国的经济应该从投资驱动型向消费驱动型转变。3

正如第十七章分析所示,上述表述的基本错误在于,没有认识到凯恩斯所指出的“需求由消费和投资这两个方面构成”这一事实。中国的国内投资与国内消费一样,都是国内需求的组成部分。

而且正如凯恩斯所分析以及当时和此后经济事实所证实的那样,影响最大的经济问题都发生在需求构成中的投资方面,而不是消费方面。有效需求的缺乏缘于储蓄没有被用于投资。正如第十三章分析所示实证研究证实,投资波动控制着重要经济周期。

经济体中的资金流动包括消费和投资两个方面:

●消费:包括供应和需求两个方面,前者体现为用于消费的收入,后者是由消费支出所创造的。

●投资:其资金供应为储蓄,其需求为投资本身。

将国内需求与国内消费相混淆,或将需求与消费混为一谈,是经济学上的常识性和根本性错误,详见附录2对其做出的分析。

从短期来看,对消费和投资的调整会影响国内需求。促进国内消费确实可抵御周期性的经济衰退,取得一时之效——中国2008年就曾采取这样的做法:对在农村地区销售消费品给予财政补贴。

但从长期观点看,储蓄和消费在不同经济体中所占的不同比重,对经济增长的影响是截然不同的,因而对生活水平的作用也是截然不同的。以储蓄增长为前提的投资增长,在其他条件相同的前提下,可提高经济增长速度。

而经济增长是消费增长和生活水平提高的决定性因素,因此,从中长期来看,提高储蓄水平必然带来消费增长速度的提高。正是由于这个原因,张军和朱天指出:中国消费率相对较低是中国消费增长速度如此之高的原因之一。

提高消费在经济总量中的比重必然意味着降低储蓄水平,进而降低固定资产投资。降低固定资产投资意味着降低经济增长速度,从长期来看,必然会降低生活水平提高速度。

因此,即便将有关资源从投资转向消费能在很短时间内促成消费增长,但从中长期角度看,这种做法必将降低消费增长,更何况我们有理由认为,这种做法即使在很短时间内也是不能奏效的。总之,在其他条件相同的前提下:

●提高储蓄率可带来较高的投资率,进而带来较高的经济发展速度,消费增长速度和生活水平提高速度也随之提高。

●以降低储蓄为代价提高消费可导致投资率降低,进而导致经济增长速度和消费增长速度降低。

“消费拉动增长”的短期影响

从最根本的理论角度看,“消费拉动增长”论并不理解什么是市场经济,没有领会到市场经济的实质是“利润拉动增长”。因此,“消费拉动增长”论所认为的需求增加必然导致供应增加是错误的。首先,正如张军和朱天所指出的那样,需求即使在实际生产要素投入增加的情形下也只能增加产出。关于“消费拉动增长”这个错误理论,他们指出(2012年):

首先,它认为需求推动增长。当经济在尚未达到其正常运行能力的状态下运行时,需求有可能决定当前或短期经济增长,但长期经济增长事实上取决于生产能力,而生产能力则取决于物质和人力资本的投资与积累,以及技术进步的速度。4

因此,只有当消费需求导致生产性投入增加(如劳动分工的增强,或资本、劳动力或全要素生产率的增加)时,消费才能促成经济增长5。从短期来看,如果没有过剩的经济能力,通过提高消费品购买力而不是提高产出能力而导致的需求增加只能造成通货膨胀压力,而不能促进经济增长。

但是,即使在拥有过剩经济能力或能够实际增加新的经济能力的情形下,市场经济下的需求增长能否导致产出增长不可避免地取决于其对盈利能力的影响,这恰恰体现了市场经济只能靠“利润拉动增长”的本质。在市场经济下,产出是不会因其被“需求”而增加的,只有当产出增加能导致利润增加时,产出才会增加。然而,因提高工资而导致的消费者需求增加只能导致利润减少,而不能导致利润增加,因为工资在经济体中的份额增加必然意味着利润在经济体中的份额降低。

主张中国靠“消费拉动增长”的建议就直接说明了这个问题。他们建议以高于GDP增长的速度提高工资,以提高消费在中国GDP中所占的百分比。然而,工资与利润是经济体中两个相互对立的组成部分,提高工资的份额必然导致利润的份额降低。因此,主张中国靠“消费拉动增长”的建议实质上是试图挤压中国企业的利润。从后面的分析中可以看出,这一趋势必然对经济体和金融体系造成负面后果。

储蓄下降对金融体系的影响

试图实施“消费拉动增长”不仅对消费者和居民生活水平造成可预测的不利影响,对企业和金融系统也会造成不利影响。为保持GDP中消费份额的增长而以高于GDP增长的速度提高工资,必然挤压企业利润。

“消费拉动增长”政策对金融系统也有可预测的不利影响。从根本性的宏观经济角度看,采取“消费拉动增长”必然挤压企业利润,从而对中国总体储蓄水平造成下行压力;前文早已指出,一个经济体的总体储蓄不仅包括家庭储蓄,还包括企业储蓄和政府储蓄/负储蓄,而中国储蓄率高的主要因素是企业盈利能力高,正如林毅夫所言:

对于中国储蓄率高的原因,有种种猜想,如人口老化、社会保障机制不完善等,这些猜想都着眼于促进家庭储蓄,但它们都不是中国储蓄率高的主要原因,因为中国的家庭储蓄仅相当于本国GDP的20%,并不高于印度和其他许多国家。中国储蓄格局的独特性在于企业储蓄在总体储蓄中所占的份额较大。6

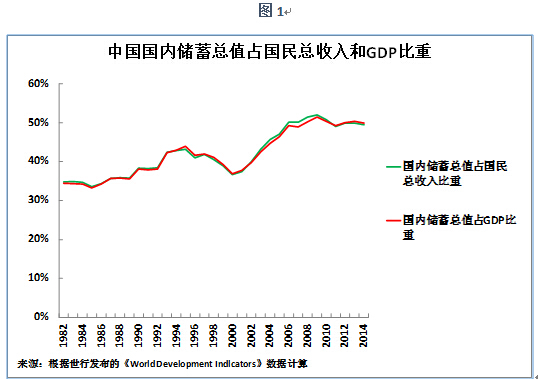

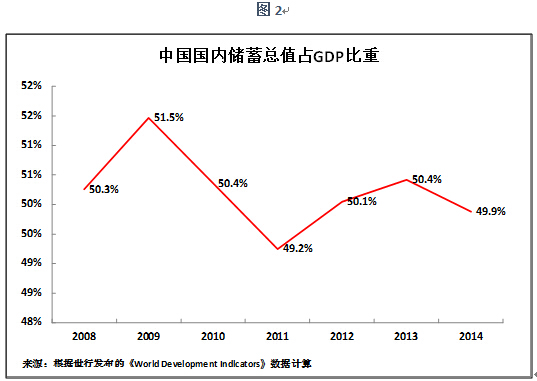

鉴于国际金融危机的影响,通过对企业盈利能力施加下行压力、缩减中国的储蓄会造成特别严重的影响。我曾在前文指出,中国以远比其他主要经济体成功的方式度过了2008年经济危机。然而,即使中国也未能毫发无损地度过这场持续八年之久的国际金融危机。这场国际金融危机对中国的负面影响在于导致了其总体储蓄水平的下降,而过去中国的储蓄一直呈增长趋势,为不断增长的固定资产投资提供了资金,从而促进了经济增长。为表明这种负面趋势的影响,图1显示了中国储蓄长期以来的变动情况;同时为表明短期影响,图2显示了2008年以来的详尽变动趋势。从图中可以看出,中国储蓄率持续十年之久的增长在国际金融危机的影响下趋于停止。中国的储蓄在GDP中的比重从2009年的51.5%下降至2014年的49.9%。

利率上升

中国储蓄水平的下降对其他经济领域有可预测的负面影响。如中国的储蓄水平——资本供给,在国际金融危机的影响下下降,必然会发生以下两个过程之一,或两个过程同时发生:

●如资本需求(投资)没有下降,则资本的价格(利率)上升。

●如储蓄/资本需求(投资)下降,则利率有可能保持不变,但经济增长速度下降。

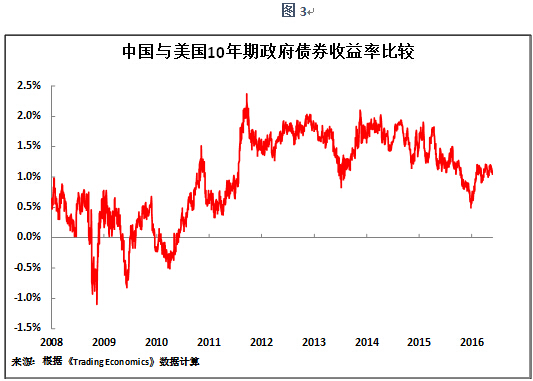

在不同时间段里,以上两个不利的过程都有可能发生于中国的经济中。从国际比较的角度看,自2011年开始,中国的利率急剧上升,从而增加了企业和政府的借款费用;特别是,中国的利率上升与美国形成了鲜明对比。2010年,中国的10年期政府债券的平均利率大体上与美国基本相同,但如图3所示,到2014年底,中国的利率比美国高1.0%-1.5%。2013年6月和12月,中国曾发生银行间同业拆借利率急剧上升的情况。

同时,随着利率的上升,中国的固定投资增长率开始下降:以剔除通胀因素后的价格计算,中国固定投资增长率从2010年的11.6%降至2014年的7.2%。而且,正如国家统计局五月份发布的数据显示,以未剔除通胀因素后的价格计算,2015-2016年中国的固定投资增速亦呈下降趋势。

1:见马克思1857年所著的《德意志意识形态》,节选自《1857—1858年经济学手稿》(EconomicManu1111sof1857—1858),伦敦LawrenceandWishart出版。

2:见张军和朱天在两人2012年合著的《中国的消费率太低?》。

3:见《金融时报》2013年11月7日社论《中国仍需等待真正的改革》(Chinastillawaitsgenuinereform)。

4:见张军和朱天在两人2012年合著的《中国的消费率太低?》。

5:不言而喻,资本,劳动力或全要素生产率需求增加,会扩张生产。正如亚当?斯密所指出的,需求增加会带动劳动分工细化。

6:见林毅夫2013年所著的《从西潮到东风:我在世行四年对世界重大经济问题的思考和见解》》第291段落。(欢迎关注人大重阳新浪微博:@人大重阳,微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号