发布时间:2019-03-19 作者: 罗思义

美国经济周期已开始下行,那么这是否意味着2019年美国经济将陷入衰退呢?答案是否定的。经济连续两个季度出现负增长即被定义为衰退。2018年第4季度美国GDP增速为2.6%,仍高于美国长期平均增速( 2.2%)。因此,美国要陷入衰退,GDP就必须大幅下跌2.6%以上,并保持这一水平至少两个季度。

作者罗思义系前英国伦敦经济与商业政策署署长,中国人民大学重阳金融研究院高级研究员,本文刊于3月19日新浪网。

作为世界最大经济体,美国经济趋势必然影响所有市场和国家。去年(2018年)是到目前为止特朗普总统任期内经济增速最好的一年——按照年化季率增长计算,2018年美国第二季度GDP增长4.2%。但对于2019年的美国经济形势,存在两种截然不同的观点。

· 首先,笔者和其他人认为,2018年美国经济复苏,不过是在长期增长放缓的基础上的正常波动而已。事实上,正如拙文《特朗普治下的美国GDP增长峰值是二战结束以来最低的》分析所示,特朗普治下的美国GDP增长峰值是二战结束以来最低的。此外,2018年美国经济好转仅是正常的周期性波动。但2019年或2020年美国经济将经历正常的周期性放缓。

· 另一种观点则认为,由于减税或其他一些原因,美国经济已进入快速增长期。因此,2019/2020年美国经济增长不会放缓。这与特朗普的说法一致。特朗普在新的预算提案中宣称,2019年美国经济将增长3.2%,2020年则将增长3.1%。

从短期和长期来看,这两种截然不同的预测观点将对世界经济产生重大影响,因此有必要遵循实事求是的原则检验它们。受美国政府关门影响,美国最新GDP数据将推迟发布。事实上,形势显而易见:第二种观点是错误的。因为美国经济已经开始放缓。下文将首先论述美国经济的真实情况,然后简要分析其所带来的影响。

特朗普治下的美国GDP增长峰值是二战结束以来最低的

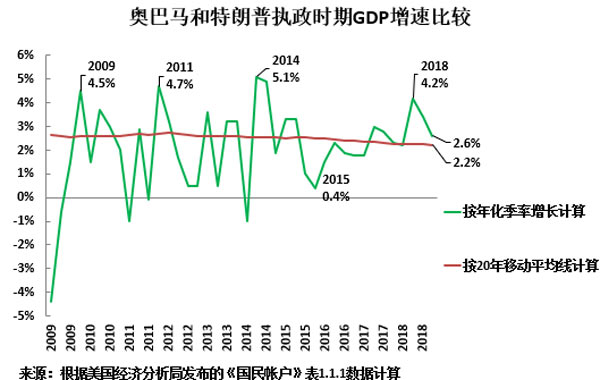

图1为大家呈现的是按照年化季率增长计算的奥巴马和特朗普执政时期GDP增速比较。有必要指出的是,除非另有说明,本文所有数据均是按照年化季率增长计算。数据显示:

· 首先,特朗普治下的美国GDP增长峰值低于奥巴马执政时期——奥巴马执政时期的GDP增长峰值是2014年第2季度的5.1% ,特朗普的则是2018年第2季度的4.2%。从历史角度来看,特朗普治下的美国GDP增长峰值并不高,反而处于低位水平,是二战结束以来的13位美国总统中最低的,不仅低于奥巴马时期,而且也低于小布什时期(7.0%)或者克林顿时期(7.5%),更不用说尼克松时期(10.3%)或杜鲁门时期(16.7%)了。

· 其次,自2018年第2季度达到峰值以来,过去两个季度特朗普治下的美国GDP增速已经开始下降——2018年美国第3季度GDP增速降至3.4%,第4季度则降至2.6%。

显然,自2018年第2季度以来,美国经济已经开始放缓。为验证这种趋势会否延续下去,就有必要分析美国现在所处的经济周期阶段。

美国经济呈长期放缓趋势

要弄清美国当前所处的经济周期阶段,就有必要明白,美国经济的主要特征是长期放缓。如图2所示,以能消除短期经济周期波动影响的20年移动平均线计算,美国GDP年均增速从1969年的4.5% ,降至1978年的4.2%,2003年的 3.5%,2018年的2.2%。

美国经济周期波动尚属正常

当然,美国经济长期放缓并不能消除经济发展的周期性,也即是说当经济周期上行和下行时,美国GDP增速会高于或低于GDP长期平均增速。图3呈现的是按照20年移动平均线计算的美国GDP增速比较,清楚地体现美国GDP增速是在其长期平均增速上下范围内波动。

举个例子,2015年第4季度美国GDP增速降至极低的0.4%。要维持长期平均增速,美国GDP年增长率就必须超过中长期平均增速。

因此,有必要评估2015年第2季度后美国经济好转,仅仅是经济周期的正常波动,还是新一轮加速增长周期启动。基本上来说,这很容易算出来。2014年第2季度美国GDP长期平均增速为2.5%。而2015年第2季度仅增长0.4%,低于长期平均增速 2.1%。因此,为维持长期平均增速,美国GDP年增长率就必须超过中长期平均增速2.1%。但到了2018年第2季度,美国长期平均增速降至2.3%。也即是说,美国GDP年增长率必须达到4.4%(2.1%+2.3%)。因此,美国GDP增速低于4.4%代表经济周期的正常波动,高于4.4%则代表经济加速。特朗普治下的GDP增长峰值为4.2%,完全在经济周期的预期波动范围内。换言之,没有证据表明,特朗普治下的美国经济增长实现显著加速,所有发生的一切不过是经济周期的正常波动而已。

当然,经济周期经历复苏后,下行会随之而来。这是2018年第3季度和第4季度美国GDP增速下降的原因。

2019年美国经济增长会放缓,但不会陷入衰退

正如上文所述,美国经济周期已开始下行,那么这是否意味着2019年美国经济将陷入衰退呢?答案是否定的。经济连续两个季度出现负增长即被定义为衰退。2018年第4季度美国GDP增速为2.6%,仍高于美国长期平均增速( 2.2%)。因此,美国要陷入衰退,GDP就必须大幅下跌2.6%以上,并保持这一水平至少两个季度。自2008年第4季度和2009年第1季度以来,即在国际金融危机冲击最严重的特殊情况下,美国GDP增速并未出现这样大的降幅。

虽然2019年美国经济增长将放缓,但陷入经济衰退的可能性极低。因此,2019年美国经济的前景是增长将放缓,但不会陷入衰退。事实上,美国经济已经开始放缓。

IMF对2019年后美国增长前景的预测不乐观

上述分析是根据美国经济主要趋势做出的,并未利用其他预测。但对西方引用最广的国际货币基金组织( IMF )预测和我的分析,进行交叉验证很有必要。因此,图4为大家呈现IMF对2013-2023年美国GDP增长预测。根据IMF预测,2019年美国GDP增速将降至2.5%。这一预测是合理的,也印证了上述数据。但IMF预测,2020年美国GDP增速将降至1.8%,2023年则降至仅1.4%。

要准确评估这一趋势对美国内政的影响,就有必要指出,美国人口增长率较高,为0.7%,中国为0.5%,德国为0.2%。因此,美国人均GDP增速显著低于GDP增速。据IMF预测,到2020年总统大选年美国人均GDP增速将降至1.2% ,2023年则降至仅 0.7%(见图5)。

结论

经济放缓对美国短期和中长期的影响显而易见。短期影响显然包括:

· 美国短期利率上行压力较小。美联储已经宣布暂停加息,此前其曾预计2019年会进一步加息。

· 美国国债收益率上行压力较小。由于减税,联邦政府借债从2018年第3季度的9150亿美元增至2019年第3季度的1.19万亿美元,美国10年期国债收益率从特朗普当选前的2.41%升至2018年10月10日的3.23%。但到2019年3月15日,在美国经济放缓的影响下,美国10年期国债收益率已降至2.59%。

· 美国利率下降对美元汇率造成的上行压力较小,尽管这可能被欧盟和日本的经济放缓所抵消。

· 美国经济放缓不会对国际大宗商品价格形成上涨压力。

美国经济放缓的中长期影响将是深远的。

根据IMF预测,美国长期增长将继续放缓——2023年美国GDP年均增速将降至仅1.9%(见图6)。众所周知,IMF过去通常高估美国经济增长预期。

· 鉴于美国经济增速如此之低,美国政治两极分化很可能仍将继续。

综上所述,关于2018年美国经济上行仅仅是经济周期的正常波动,随后美国经济将经历放缓,或者美国经济将迈入新一轮加速期的辩论,将对美国乃至世界长短期经济,产生深远影响。证据显而易见,2019年美国经济已经开始放缓。(欢迎关注人大重阳新浪微博:@人大重阳,微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号