发布时间:2019-08-05 作者: 罗思义

美联储2019年夏季倾向于降息,可能会通过多种渠道影响中国和全球经济。除了短期影响外,美联储从暂停加息转向降息这一政策变化的原因,不是纯粹应对外围或短期因素,而是受美国经济放缓压力下的无奈之举,清楚地反映了美国经济的增长前景。

作者罗思义系前英国伦敦经济与商业政策署署长,中国人民大学重阳金融研究院高级研究员,本文刊于《中国金融》2019年第15期。

美联储2019年夏季倾向于降息,可能会通过多种渠道影响中国和全球经济。除了短期影响外,美联储从暂停加息转向降息这一政策变化的原因,也清楚地反映了美国经济的增长前景。这两方面都会影响中美贸易谈判。

美联储政策为何突然发生重大转变?

美联储2019年夏季倾向于降息,等于是全盘否定了其以往的政策。2018年美联储加息四次,这显然体现出美联储预计经济上升势头强劲,有必要采取谨慎措施防止经济过热。即便是2019年5月,美联储主席鲍威尔仍表示,低通胀是暂时的——暗示没必要降息。

相比之下,鲍威尔2019年6月20日在新闻发布会上的讲话被普遍解读为美联储将降息——美国联邦基金利率期货显示,市场预期到2019年底美联储将降息超过30个基点,包括2019年夏天降息40个基点的可能性为100%。

对这种激进的政策变化有两种解释。第一种解释是,这是对美国短期经济趋势——贸易战的短期影响、美国股票市场失去动力等的应对。在这种情况下,美国经济可能会迅速从这些问题中恢复。第二种解释是,美联储担忧2019年美国经济增长放缓。

对于2019~2020年美国经济前景也存在两种截然不同的观点。一是特朗普政府认为,由于美国减税或其他原因,2019年美国经济将加速增长。2019年3月,特朗普政府发布的官方预算报告预测,2019年美国GDP将增长3.2%,2020年将增长3.1%——这均高于2018年的2.9%,也符合特朗普的说法,即美国经济在其总统任期内每年至少增长3%。二是包括IMF、笔者和其他人认为,2019年美国经济将面临下行压力。这种情况构成美联储政策转变的原因。

当前美国经济呈放缓趋势

美国最新经济数据充分印证了后一种观点。包括石油和天然气在内的美国工业总产出自2018年底以来一直停滞不前,截至2019年5月,美国工业总产出比2018年12月低0.9%,同期美国制造业产出下降1.5%,下降幅度更大。2019年4月,美国制造业产出比2007年12月还低了4.8%。这意味着特朗普振兴美国制造业的政策失败了。

就采购经理人指数(PMI)而言,2019年6月份美国综合采购经理人指数为51.5,是自2016年以来的第二低水平。同期美国制造业采购经理人指数从52.6跌至50.6,为2009年以来的第二低水平,美国私人部门固定投资年增长率从特朗普就职时的9.9%,降至2019年第一季度的1.5%。

除了直接的影响外,这些负面的经济趋势给美联储带来巨大的政治压力——特朗普公开抨击美联储的政策决定,以迫使美联储降息。特朗普指责美联储的原因显而易见。此前数月直到他6月正式启动竞选连任以来,他的民调一直不佳。特朗普竞选团队所做的内部民调显示,数月来特朗普的民意支持率落后于民主党2020年大选参选人乔·拜登(Joe Biden)。最新民调显示,特朗普的民意支持率落后于民主党人伯尼·桑德斯(Bernie Sanders)9个百分点。在这种政治形势下,2019~2020年美国经济前景便显得对特朗普至关重要。

2019年美国经济可能陷入衰退?

一些著名的西方分析师认为,美国经济放缓将非常严重,有可能陷入衰退——至少连续两个季度负增长。比如,彭博社高级编辑约翰·奥瑟斯(John Authers)在其题为《市场出现衰退不可避免》的文章中指出:“债券市场的动向仿佛是在为某种可能发生的可怕的事做准备,交易员们确实在为此而恐惧。”

但定量分析表明,认为美国经济2019年将陷入衰退的观点有所夸张。2018年美国GDP同比增长2.9%。自第二次世界大战以来,美国GDP同比增长下降幅度最大的一年是受国际金融危机影响下的2009年(2.5%)。2019年第一季度美国GDP同比增长3.2%。如果2019年美国经济陷入衰退,那么意味着从第一季度到第三季度,美国GDP将从3.2%降至低于零——这比80年来最严重的经济危机更糟糕。美国国内经济或国际经济失衡并不能说明经济减速的程度。

因此,宣称2019年美国经济将陷入衰退的说法是夸大其辞。但有明确的理由表明,2019年美国经济将有所放缓,美国中长期经济增速将保持较低水平。这也正是美联储政策变化的背景。

美国经济并未出现“繁荣景象”

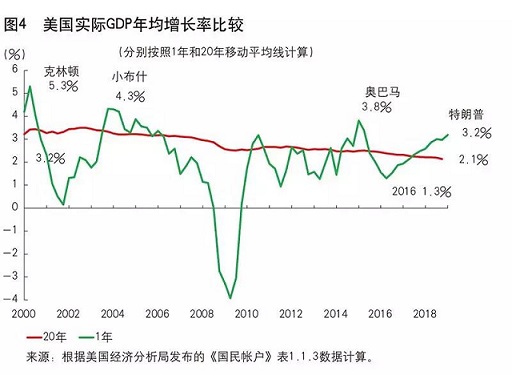

要准确分析美国经济形势,就有必要验证特朗普所宣称“美国经济出现了前所未有的繁荣景象”的说法是否属实。事实是,特朗普治下的美国GDP增长峰值都是第二次世界大战结束以来美国总统中最低的。表1是分别按照美国GDP计算方法和中国GDP计算方法计算的13位美国总统执政时期GDP增长峰值比较。美国是按照年化季率计算GDP增长率,把同年一个季度的产出与上一个季度作比,然后把这一数据年化(大致乘以4)。中国是按照同比增长计算GDP增长率。两种方法均表明,特朗普治下的美国GDP增长峰值是13位美国总统中最低的。一是按照年化季率增长计算,特朗普治下的GDP增长峰值为4.2%,低于奥巴马(5.1%)、小布什(7.0%)或者克林顿(7.5%)时期。二是按照同比增长计算,特朗普治下的GDP增长峰值为3.2%,低于奥巴马(3.8%)、小布什(4.3%)或者克林顿(5.3%)时期。

但21世纪美国总统治下的GDP增长峰值远低于20世纪美国总统治下的GDP增长峰值。比如,按照美国GDP增长方法计算,尼克松治下的GDP增长峰值为11.3%,而第二次世界大战后GDP增长峰值为杜鲁门时期的16.7%。当然,特朗普治下的GDP增长峰值是第二次世界大战结束以来的13位美国总统中最低的,这有助于解释他的民调不利的原因。

过去50年来美国经济一直呈放缓趋势

谈回美国经济基本趋势。要准确分析这一趋势,就有必要将短期经济周期和中长期经济周期趋势区分开来。要做到这一点,最正确的方法就是采用能消除纯粹短期波动影响的移动平均线计算。根据这种计算方法计算,按照7年、10年或20年移动平均线计算的基本结果(2.3%、2.2%或2.1%),与略高于2%的美国长期平均增长率相同。

图1呈现的按照20年移动平均线计算的美国GDP年均增长率可以看出,过去50年美国经济是显著放缓的基本趋势。1969年美国GDP年均增速为4.4%,2002年降至3.5%,2019年第一季度降至2.1%。过去50年里,美国GDP年均增速下降一半以上,这解释了特朗普治下的美国GDP增长峰值是二战结束以来的13位美国总统中最低的原因,也体现特朗普治下的美国GDP增速放缓是美国长期经济放缓的一个缩影。

美国经济长期放缓也表明,虽然按照历史标准,2018年特朗普治下的GDP同比增速(2.9%)处于较低的水平,但仍高于美国长期平均增长率,以此带来的经济周期影响请见下文分析。

美国经济放缓原因何在?

鉴于美国经济长期放缓,要了解美国经济前景,显然有必要对美国经济放缓的原因进行分析。对此,一种解释是,美国经济放缓仅归因于特定事件——贸易战、欧洲经济放缓等。如果美国政府采取正确的行动,如美联储降息,可能会阻止美国经济放缓,甚至帮助美国中长期经济强劲增长。另一种解释是,美国经济放缓是由于更深层次的结构特征。事实上,2018年美国经济增速超过了其中长期经济增速,因此,2018年经济周期上行,可能会随之迎来经济周期下行。在这种情况下,美联储降息等措施可能维持或提振美国股市,但这些措施不太可能消除2019~2020年美国经济增长面临的下行压力。

为验证哪种观点是正确的,有必要对决定美国经济增长的最重要因素进行分析。

为便于读者一目了然地了解美国经济放缓的原因,表2为过去50年美国实际GDP年增长率与GDP主要构成要素占美国GDP比重之间的相关性——某些GDP构成要素占GDP比重增加,可能会推动GDP增长(见图2)。

一是美国政府消费与GDP增长之间存在微不足道的正相关性,最高相关性为0.09。二是美国私人库存积累与GDP增长存在极强的相关性,但它仅仅反映了它们与美国经济周期之间的密切相关性。私人库存占美国GDP比重太小,只能在短期内对美国GDP增长发挥关键作用——1968~2018年这50年间,仅0.4%的美国GDP增长源于私人库存。

就短期而言,除库存外,没有哪种GDP构成要素与美国经济增长之间存在极强的相关性。就是说短期因素不能对美国GDP增长发挥决定性作用。在一到两年时间内,最高的相关性只有0.26。但就中长期趋势而言,GDP构成要素与美国GDP增长之间的相关性非常高。特别是,净固定投资(总投资-资本折旧)占美国GDP比重与美国GDP增长之间存在极强的正相关性。就十年时间而言,其与美国GDP增长之间的相关性极强,为0.69;就六年时间而言,其与美国GDP增长之间为0.54。

因此,就影响美国经济增长的决定性因素数据可以看出:美国中长期经济增长主要由净固定投资决定。就短期而言,没有哪一种因素能对美国GDP增长起决定性作用。有必要指出的是,相关性与因果关系并非一回事。但净固定投资与美国GDP增长之间存在极强的相关性意味着,如果净固定投资不增长,那么美国中长期GDP增长就不可能显著加速。也即是说,只有特朗普改变美国经济结构性特征,提高净固定投资占美国GDP比重,才能实现美国中长期经济加快增长。但如图2所示,这种情况并未发生——净固定投资占美国GDP比重从1966年的11.3%,降至2019年的4.8%。这并未为美国中长期经济加速增长提供基础——净固定投资占美国GDP比重下降解释了美国中长期经济增长放缓的原因。

美国经济周期形势

从短期到中长期发展前景来看,2019~2020年美国经济周期形势显而易见。美国中长期增长率略高于2%。由于美国GDP增长主要是由净固定投资占美国GDP比重决定,以及诸多因素影响,短期经济周期波动可能导致美国GDP增长率高于和低于长期平均增长率。图3呈现的是短期波动动态。

这些过程影响了特朗普治下的美国短期经济政策的转变。为说明这一点,图4呈现了21世纪美国总统治下的美国GDP同比增速比较。它反映了特朗普治下的美国GDP增速较低,以及当前的经济周期波动。2016年第二季度,即美国总统选举年,美国GDP同比增速降至1.3%——这一极为缓慢的增速促成了特朗普的胜选。这一增速远远低于美国长期平均水平——按照20年移动平均线计算,2016年美国GDP年均增速为2.4%。由于2016年美国经济周期极度低迷,因此在2018年出现了周期性好转。但这种好转只是正常的周期性波动,并非增长显著加速。

事实上,可以很容易地证实,特朗普治下的美国经济周期好转,仅仅是正常的经济周期波动。最新数据显示,2019年第一季度,美国长期平均增长率降至2.1%。因此,为维持长期平均增速,波动率将必须要达到1.1%。2019年第一季度美国GDP同比增长3.2%,高于美国长期平均增速1.1%,正是处于经济周期上行峰值,并不代表美国经济加速增长。

本文写于7月26日美国最新GDP数据公布之前。按照年化季率增长计算,美国2019年GDP增速从第一季度的3.1%降至第二季度的2.1% 。这充分印证了本文的分析。

美国经济放缓的应对

2019年第一季度美国GDP同比增长3.2%表明,随着美国经济周期增长峰值,预计正常的经济周期下行即将开始,这对期待连任的特朗普来说是一个不利的局面。因此,特朗普政府将尽一切可能推迟经济放缓。鉴于其拒绝政府干预经济,并且美国政府财政赤字高企,在总统大选前特朗普政府唯一可以用来限制经济放缓的武器就是降息,这也是特朗普公开呼吁美联储降息的原因。

如上述分析所示,2019年美国经济将不太可能陷入衰退。但由于经济周期原因,2019年美国经济增长将有所放缓。那么问题来了,2019~2020年美国经济增长放缓的幅度将有多大?

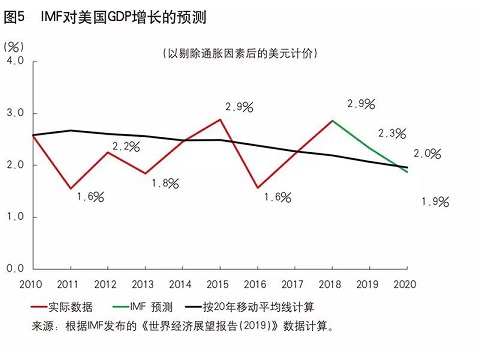

不妨来看看IMF对美国经济的预测。根据IMF预测,美国GDP同比增速将从2018年的2.9%,降至2019年的2.3%和2020年的1.9%。2020年的预测增速比2018年的增速整整下降1个百分点,这意味着美国经济将出现严重放缓。不过,IMF的预测看起来有点悲观,原因有两个。首先,这意味着到2020年美国长期增长率将放缓至仅2.0%。鉴于美国净固定投资占GDP比重较低但没有下降,因此没有迹象表明美国经济将出现严重放缓。其次,有观点认为特朗普将在大选年尽一切可能阻止美国经济增长急剧放缓。基于这些原因,假设2019年美国GDP增长略高,比如说2.5%,似乎也是合理的。所以,IMF的预测数据并非不合理。但这两种趋势都表明,特朗普政府所宣称的美国经济增长将加速的说法是错误的。综上所述,特朗普政府在总统大选前将面临经济下行压力。

结论显而易见。2018年美国经济好转,仅仅是正常的经济周期波动,而非真正实现了显著加速。美国长期经济增长将继续逐步下降。同时,由于2018年仅仅是正常的经济周期波动,随后美国经济将陷入经济周期下行。也就是说,尽管2019年美国经济没有陷入衰退,但2019~2020年特朗普政府将面临经济放缓的压力。因此,2019年夏季美联储突然改变政策,不是纯粹应对外围或短期因素,而是受美国经济放缓压力下的无奈之举。(欢迎关注人大重阳新浪微博:@人大重阳,微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号