有些中国人对经济增长与股市回报率之间的关系存在严重误解。他们认为,像中国这样一个增长迅速的经济体,增势必然在股市上得到较好反映。但很多国际研究结果显示,事实恰好相反:经济增长越快的经济体,其股市回报率越低。因而,只要中国经济在未来快速增长,中国股市就会表现不佳。

文/罗思义 本文发表于新浪财经

有些中国人对经济增长与股市回报率之间的关系存在严重误解。他们认为,像中国这样一个增长迅速的经济体,增势必然在股市上得到较好反映。但很多国际研究结果显示,事实恰好相反:经济增长越快的经济体,其股市回报率越低。因而,只要中国经济在未来快速增长,中国股市就会表现不佳。

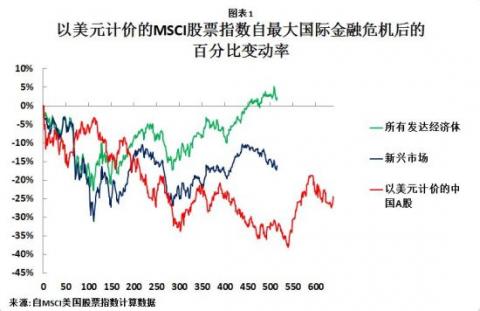

众所周知,中国是全球股市表现最差的国家之一。下文所示的图表1是截止至2013年4月19日的以美元计价的MSCI股票指数:所有发达经济体股票指数比2011年“后金融危机时期”的早前峰值水平上涨了2.2%,同期的新兴市场股市和中国A股则分别下跌了16.2%和24.4%。

图表3

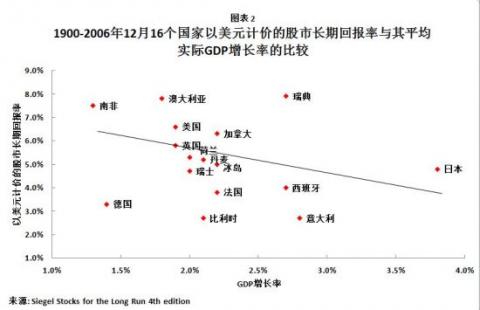

蒂姆森、马什和斯汤顿在他们的著作《乐观者的胜利》中发现股票总实际回报率和人均GDP增长率之间存在关联:“据统计,1900-2000年的关系指数为负0.27,1951-2000年的关系指数为负0.03。”

杰伊-里特也在其著作《经济增长和股市回报》中发现人均GDP增长率和股价上涨关系密切:“我对此的结论是……通过对16个国家自1900-2002年的数据分析后发现,这一关系指数为负0.37。”

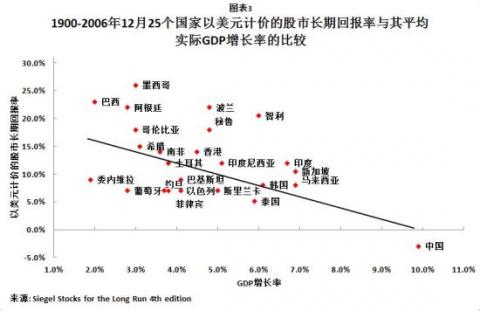

杰恩和卡兰森在其著作《兼谈GDP增长与股市回报的神话》中称:“数据清楚地表明,扣除通胀调整因素后,从长期来看,股市回报率和人均GDP增长之间存在着反比关系。”

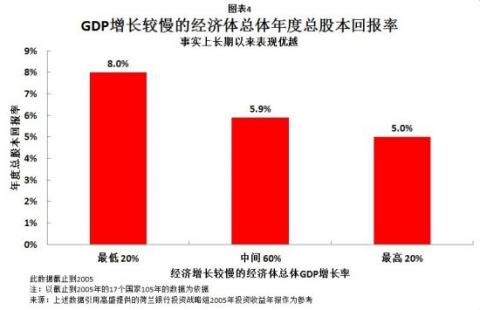

高盛私人财富管理部在仔细研究了这些数据后,就人均GDP增长和股价上涨之间的反比关系甚至跟不同经济体的增长率排名息息相关指出:“如果一个人在这一百年期间把资金投资在经济增长最慢的五个国家,其股市收益会比把资金投资在经济增长最快的五个国家平均每年高三个百分点……据我们自己对新兴经济体1991年以来的分析显示,新兴经济体内经济增长最慢的国家其股市收益比经济增长最快的国家要平均每年高五个百分点。”图表4所示的是高盛对此关系的研究数据。

图表4

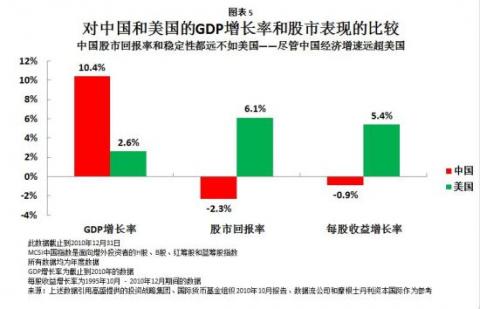

高盛特别针对中国股市指出:“中国可能是体现强劲的经济增长和股市回报率呈反比的最佳例子……自从1992年年底以来,中国经济增长率比美国每年大约要高出8%……然而,其股市回报率却落后于美国每年大约8%。在过去15年,中国每股收益增长率为-0.9%,同期标准普尔500强企业榜单上的中国企业却以每年5.4%的数字在增加。最近,也就是在2010年,中国的GDP增长率估计已超过美国7%,但MSCI中国指数的回报率仅为4.8%……另一方面,自2007年10月美国和中国的股市峰值以来,中国GDP增长率每年大约超过美国10%,但美国的股市回报率为15.1%,中国的股市回报率却落后美国每年大约2.7%。”

图5所示的也是高盛对此的研究数据。

图表5

以上我列举的这些西方主流经济学家关于经济增长与股票收益率关系的研究结果表明,中国经济的快速增长会导致其股市疲软,而且中国股市将会在连续下跌之时遭受更严重的损失。这些研究结果早于中国股市蒸蒸日上时期。这和我开头所述的“中国经济将会快速增长,因而其股市将会表现不佳”的观点一致。

因为篇幅所限,我将会在我的下篇专栏文章论述为什么经济增长越快会导致股市回报率越低的原因。但我写本文最首要的目的是要让大家清楚地知道经济增长和股市收益之间存在反比关系。对于中国股市,有必要杜绝不切实际的幻想,而应该坚持实事求是。

(本文作者介绍:前英国伦敦经济与商业政策署署长,现为中国人民大学重阳金融研究院高级研究员,上海交大访问教授。)

京公网安备 11010802037854号

京公网安备 11010802037854号