发布时间:2014-01-27 作者: 罗思义

中国选择社会主义市场经济体制是正确的。但1月汇丰中国制造业PMI降至49.6、中国金融市场最近出现的尖锐问题和股市下跌证实,采纳市场现实主义、拒绝被神话但实则极具危害性的市场浪漫主义对中国今后的发展至关重要。

中国有望在2014至2020年间实现改变其自身和世界的目标。中国现在也已强大到足以应对诸如全球金融市场动荡等的任何外来威胁,唯有其内政出现重大失误才能阻止其发展进程。一个众所周知的威胁,就是以各种方式反对市场经济重回管制经济的企图。

然而,最近汇丰中国制造业PMI急剧降至49.6、银行间同业拆借利率间歇性飙升等负面金融事件、股市下跌、国债收益率远高于其他主要经济体等——凸显了反对“市场现实主义”的“市场浪漫主义”是另一个威胁。这说明有些人只是口头上主张“市场经济”,但事实上他们并不明白何谓市场经济。

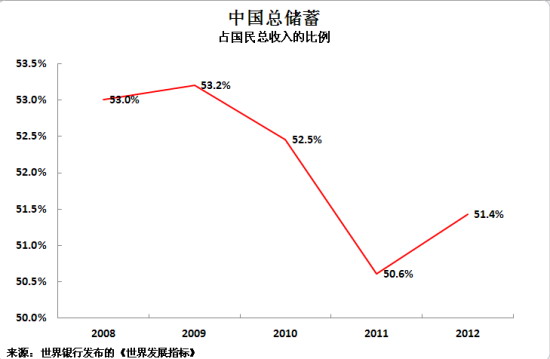

事实上,各种负面趋势显示,中国去年年末阶段因利率上升导致经济放缓的经济形势有着清晰简单的市场根源。。如下图1所示,中国2012年总储蓄率已从2009年占GDP比重的 53.2%显著跌至51.4%——需要注意的是,总储蓄不仅包括居民储蓄和企业储蓄,还包括“负储蓄”的政府预算赤字。2013年总储蓄数据还未公布,但尚未有间接数据(尤其是企业利润)显示,储蓄率正大幅回升。

中国总储蓄占国民总收入的比例

中国储蓄率下降必然会带来利率上升、投资下跌、经济放缓和生活水准增速下降等后果——这种趋势现在已反映在经济和金融市场上。

利率是资本的价格,体现了资本供给(储蓄)和资本需求(投资)两者间的均衡状态。储蓄率的显著下降,其后果有两种可能,要么利率由于资本供给下降而上升,要么投资即对资本的需求会下降,或者两种可能同时发生。

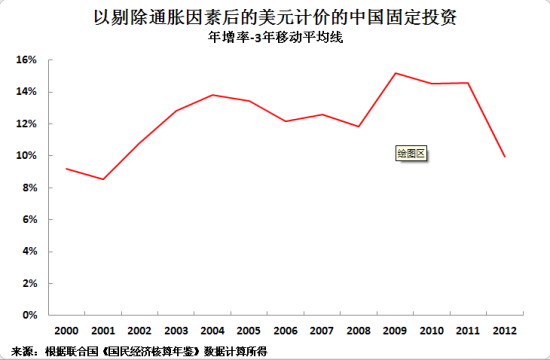

正如经常出现的那样,这两种后果同时在中国上演。资本需求,意即投资水平,由于利率上升而逐渐放缓。如下图2所示,以能消除短期波动影响的三年移动平均线为例,剔除通胀因素后的中国2012年固定投资实际增长率已跌至9.9%,为2001年以来的最低点。

剔除通胀因素后的中国2013年投资数据还未公布,但现有价格数据显示,2013年11月固定资产投资年增率从2013年1月的21.2% 降至仅19.6%。因为通胀率没有相应下降,几乎可以肯定的是,2013年固定投资实际增长率会进一步下降。

以剔除通胀因素后的美元计价的中国固定投资

与此同时,随着投资率下降,中国利率已有所上升。2012年实际利率上升未被人们注意的部分原因是因为通胀率下降了,名义利率并没有增长——因为名义利率增长会引起媒体关注,实际利率增长则不会。但因为中国2013年通胀率停止下降,名义利率开始显著上升。

结果正如债券和银行间同业拆借市场表现所示的那样,中国利率不仅相对于全球基准利率有所上升,而且尤其相对于美国利率上升幅度更大——与中国相反,美国储蓄水平已升至过去四年来最高。

因为在2008年年初,中国10年期政府债券收益率仅比美国高0.5个百分点,但到了2014年1月的第三周,却比美国高1.9个百分点。中国银行间同业拆借利率去年6月和12月曾大幅飙升,同样反映了利率正日益上涨的趋势。最近股市随着中国增长率下降和利率上涨而下跌也就完全顺理成章了。

中国10年期政府债券收益率与美国10年期政府债券收益率的比较

投资率放缓和利率日渐上升必然会导致经济增速放缓,进而也会造成生活水平增速更缓慢——因为GDP增长率是拉动消费的最重要的来源。中国2012年GDP增长率从2011年的9.3%降至7.7%,同期消费增长率亦从10.7%降至8.4%。此外,2013年城镇居民可支配收入增长率从2012年的9.6%降至7%。

中国2013年的实际通胀率也仍未公布,但未剔除通胀因素的2013年12月零售增长率已从2012年同期的15.2%降至13.6%%。因为同期的CPI增长率从2.0%升至 3.0%,因此几乎可以肯定,消费增长率正在下降。结果是造成生活水平增速正逐渐放缓,意即衡量经济增长质量的最重要指标正日益恶化。

但这些问题曾被我提前就预见到了。储蓄率下降只不过是消费占经济比重上升的另一种说法,意即“消费带动增长”正在发生。但可以预见的是,消费占经济比重上升正使中国的经济状况恶化,而非好转,因为这增加了企业盈利和储蓄的压力。

了解市场经济到底是如何有效运作的是战略性地克服这些问题的唯一方式。在一个国家经济变得更发达的过程中,资本投资对其经济增长的作用会更大。被现代计量经济学和伟大的经济学家亚当-斯密的预测均证实过——在发达经济体,投资对经济增长的贡献率是生产率的6倍:投资对经济增长的贡献率为57% ,生产率对经济增长的贡献率则仅为9% 。但如果没有外国借款投资,则需要完全相等的国内储蓄。实际利率上升,即资本价格上升,导致投资增长率下降,造成了中国储蓄率下降的必然结果。

因而,应对中国目前经济问题的唯一战略方法是再次提高储蓄率,这将会同时让投资增速提高。通过增加资本供给让利率下降,由此减少银行间同业拆借市场和债券市场问题。因为储蓄的最大来源是来自于企业,因而需要提高企业盈利能力和限制企业通过过度支付股东红利或其他方式将利润转移到消费。

从而,做好市场经济的实际算术就需要明白,维持高水平储蓄率和投资率是中国发展过程中和制定包括经融在内的所有政策时面临的最大挑战。中国也必须制定旨在维持这两项增长率的政策。

因为不懂市场经济事实,错误地相信,提高生产率能补中国储蓄率和投资率的下降,即是市场浪漫主义。这是“小事聪明,大事糊涂”的另一种体现——即使他们真能成功提高效率,也不能弥补储蓄率和投资率的下降。

所以,“市场现实主义”和“市场浪漫主义”是与中国当前的经济现状相冲突的。“市场现实主义”关注保持高储蓄率和高投资率的关键事实——增加市场效率的确是有用,但不能弥补更多基本的经济事实问题。“市场浪漫主义”错误地相信,增加市场效率能弥补储蓄率下降或者甚至主张进一步降低储蓄率。

但正如西方谚语所说,事实是不容改变的东西。实施市场浪漫主义政策必然会产生中国当前正经历的金融和经济问题。

发展社会主义市场经济会帮助中国前进,重回管制经济则将会带来灾难性后果。但近期的负面金融趋势证实,在发展经济时拒绝神话市场浪漫主义也很有必要。(新浪财经)

京公网安备 11010802037854号

京公网安备 11010802037854号