发布时间:2016-05-16 作者: 罗思义

统计数据显示,到2013年,在标普500企业的总收入中,约有1/3来自美国以外的市场——许多美国领先企业的海外收入百分比不断提升并远高于国内收入比重。相比之下,中国企业的全球化质量远不如美国企业。正因为如此,它们规模也小很多。因此,了解中国企业在国际扩张方面赶超美国企业的相关动态显得至关重要。

本文刊于5月14日观察者网微信公众号。

【前几日,观察者网发布了专栏作者、前英国伦敦高官、中国人民大学重阳金融研究院高级研究员罗思义的文章,《为什么我对中国经济如此痴迷》,读者们反应非常热烈。文章叙述了作者对中国经济三十年来的渊源,也介绍了他在中国智库工作七年之后,对中国经济的思考结晶——新书《一盘大棋?中国新命运解析》。5月15日,罗思义在北京召开新书发布会。在此,我们节选这本新书中的第十章。

与以往老罗谈中国经济的乐观态度相比,这个章节重点讲述中国经济的差距和瓶颈。正如罗思义经常提到的那样,对中国经济持过分乐观抑或过分悲观都不可取,唯有实事求是才是王道。】

第九章《谁能挑起科技创新的大梁》表明,虽然中国将在未来10年发展成为世界上最大的经济体,但它的研发实力并不能在同一时期比肩美国。

同样,虽然中国可以通过“成本创新”战略在实现繁荣富强的道路上更进一步,但达到美国人均GDP的水平仍然需要很长一段时间。

在军事上也是如此,虽然中国可以显著提升它在周边地区的军事地位,但美国仍将长期保持其全球军事霸主地位。因此,尽管我对中国充满信心,但我并不同意有些学者所说,中国将在2020年取代美国,成为世界头号超级大国。

除上述问题外,到2020年,中国的企业也还没有具备能够与美国企业相当的整体实力。而这将产生至关重要的影响:虽然这并不会阻挡中国发展的脚步,但会严重影响中国的综合国力。

虽然GDP规模是衡量一个国家经济实力和综合国力的主要因素,但它并不是唯一因素。

举例来说,中国在1880年前后仍然是世界上最大的经济体,但那时它却无力对抵抗规模更小但却更先进的经济体(如英国、日本、俄罗斯、美国等)的侵略。虽然经济实力与综合国力受到GDP规模的影响很大,但它们同时还依赖于技术和制度优势。

在现代经济中,确保技术和制度优势的一个重要前提条件是跨国企业的实力——这包括受政府扶持的大型企业拥有的研发能力。

罗思义新书发布会现场

这些跨国企业的规模的确惊人:世界上最大的2000家上市公司的营业额总和超过全球GDP总量的一半。因此,即便是拥有世界上最大的国内市场的美国顶尖企业也被迫进军全球市场,以保持自己的竞争地位。

统计数据显示,到2013年,在标普500企业的总收入中,约有1/3来自美国以外的市场——许多美国领先企业的海外收入百分比不断提升并远高于国内收入比重。相比之下,中国企业的全球化质量远不如美国企业。正因为如此,它们规模也小很多。因此,了解中国企业在国际扩张方面赶超美国企业的相关动态显得至关重要。

国内生产总值和企业实力

为了避免误解,我们需要说明,一个国家的实力不能只通过它的GDP规模来判断,这并不是说只有在人均GDP与美国相当时,中国才会成为世界上最强大的经济体。如果真是这样,那么中国的GDP总量将是美国的四倍之多,届时,整个世界将改头换面。但在中国成为世界上最强的经济体之前,它必须同时具备以下条件:

总体经济规模远远高于美国。

显著缩小它与美国在制度优势方面的差距。

当然,这种比较只能采用粗略而简单的方法估算,比如:

中国的人均GDP是美国的一半,这意味着中国的经济规模是美国的两倍。

且中国的企业规模至少与美国的企业规模相当。

届时中国可能会被视为世界上最强大的经济体,即使美国在某些领域,如非常先进的民用技术和军事领域,仍然保持领先。

由于中国的人均GDP至少要等到2030—2035年才能达到美国的近一半,这意味着在未来十几年的时间里,中国只能是世界上最大的经济体,而不是最强的经济体。

预计只有到了2030—2035年,中国的经济规模和实力才开始能够与美国相当——但前提条件是,届时,中国的企业规模基本上能够与美国相当。因此,在分析中国的企业所具有的实力和发展动态时,我们不能局限于GDP和宏观经济特征。

大型企业

对于中国实现繁荣和国力提升最为重要的企业类型由宏观经济进程决定。由于中国在人均GDP方面明显落后于美国等发达经济体,因此,它的关键任务是创建高生产率的企业——既有助于提高中国的人均GDP,又可以减小与美国的生产率差距。

但要成功实现这些目标势必将创建大型企业,特别是跨国企业。事实证明,创造更高生产率的是大型企业。

在中国,有时关于是小型企业而非大型企业创造了绝大部分就业机会的说法也会产生困扰。这是正确的,而且不只在中国如此。

但我们需要了解的是,小企业创造的就业机会多的一个重要原因恰恰是它们的生产率低,而大型企业创造的就业机会较少是因为它们的生产率更高,所以当它们发展壮大时,不会创造同等比例的就业机会。

因此,拥有更高生产率的大型企业肯定会产生不能创造足够的就业机会的问题。但解决这个问题的方法是经济快速增长。而对小型企业拥有大量生产率低下的工作机会的中国来说,根本没有出路:如果采用这种发展模式,那么中国的人均GDP将永久保持极低的水平,根本不可能实现真正的繁荣富强。

大型企业和生产率

全球数据清楚地表明,大型企业的生产率比小型企业更高。而美国的生产率显著高于其竞争对手的一大原因便是,美国的大型企业所发挥的作用更大。例如,在就业方面,美国45%的就业机会由员工人数超过250人的企业提供,相比之下,欧盟的这一比例只有33%。①

与此同时,美国非农业个体户的比例(7.5%)只略高于发达经济体平均水平的一半(12.8%)。美国和欧洲在这方面的对比差异同样也出现在欧洲内部。

在欧洲,中小型企业(SME)是指员工人数少于250人的企业,员工人数为0—49人的是小企业,员工不足10人的属于微型企业。相关数据显示,欧盟地区共有2040万家中小企业,大型企业只有43000家。而在这些中小型企业中,92%属于微型企业。

欧洲中小型企业的平均劳动生产率显著低于大型企业。2005年,欧盟中小型企业提供了该地区67%的就业机会,但对经济增加值的贡献率只有58%——欧盟中小型企业的生产率只有欧盟平均水平的86%。该地区中小型企业比例最低的国家是德国——欧洲最成功的经济体。

正如索罗维基在一篇标题醒目的文章《大即是美》中指出:

从整个国家角度来看,小型企业并不是经济增长的真正驱动因素。人们可以通过观察世界各国的记录发现这一点。小企业雇用的工人比例最高的发达国家包括希腊、葡萄牙、西班牙和意大利——众所周知,这四个国家的经济问题对金融市场造成了严重的破坏。同时,小型企业雇用的工人比例最低的国家,如德国、瑞典、丹麦和美国,则是世界上最强大的经济体。②

《经济学人》也在一篇名为“小并不是美”的文章中指出:

看看欧元区的南部边缘地带。比如希腊、意大利和葡萄牙等国,有很多小企业……都非常不幸地没有获得成长。在这些国家,员工人数至少达250人的企业对制造业贡献的工作岗位不到全国的一半,但是欧元区最强的经济体德国做到了。缺乏大型企业导致生产率低下和竞争力不足(这也是导致欧元区危机的深层原因)。为小型企业提供全力支持的是那些拥有众多大型企业、能够维持最高生活标准的经济体。③

《经济学人》特别针对生产率——事关中国发展的决定性问题,给出恰如其分的结论:

沃尔玛以低于其他街头便利店的价格出售各种优质商品。规模有助于实现专业化,进而推动创新。谷歌或丰田的工程师可以集中全部精力处理一个具体的问题;老板也不会要求他去修理自己的笔记本电脑。员工人数达到或超过250人的欧洲大型制造商的生产率高出员工人数不足10人的“微型”企业30%—40%。事实已经说明,微型企业在希腊更常见,但德国却很少见。④

如我们在第9章分析所述,大型企业能够实现更高生产率的部分原因是,与小型企业相比,它们所拥有的用于研发的资源更多。

事实上,如果将成长为大企业的小企业排除在我们的研究样本外,美国小型企业所创造的就业机会甚至不会多于大型企业——这需要的是能够发展为大型企业的小型企业。正如《经济学人》在研究美国的情况后指出:

因此,决策者们不应专注于规模,而应着眼于增长。人们都喜欢小型企业的一个原因是,它们创造的就业机会比大型企业更多。但是,许多小型企业始终保持原来的规模。小型企业和就业机会增加之间的关系完全取决于初创企业,这些企业的规模通常很小,而且肯定会提供新的就业机会(因为它们以前不存在)。近期针对美国企业的研究发现,一旦控制了企业年限这一变量,企业规模和就业机会增加之间的联系就会消失。

这并不意味着,政府要取消给予小型企业的补贴和监管支持,而是应集中力量消除其扩大规模的障碍。⑤

我们应该清楚地认识到,西方在中小企业问题上的小题大做主要是出于政治原因而非经济原因——一家只有10名员工的公司董事长在选举时投票数与一家员工达250000人的公司董事长相同,但员工人数只有或不足10人的企业数量是员工人数达250000人的企业的数万倍。然而,经济学的任务是分析现实,而不是搞吸引选民的政治宣传。中国不会通过无视实际情况、欺骗自己来获得经济上的成功。

经济发展和“走出去”战略

中国企业的规模显著小于美国企业的重要原因并不难理解——这反映出劳动分工不断增加的基本宏观经济进程(见第5章分析)。中国已经高度融入贸易领域的国际劳动分工,但全球劳动分工还具有一个更为成熟的特征——组织生产的国际化,这主要体现在外国直接投资(FDI)上。⑥

发达经济体的外国直接投资增长甚至比贸易更迅速,而且到了21世纪初,通过外国直接投资进行的全球化生产比第一次世界大战之前相对开放的全球经济时代更发达(就性质而言)。而这又是由不断提高的劳动分工所推动的宏观经济进程的最新发展,这一点我们前面已经分析过。

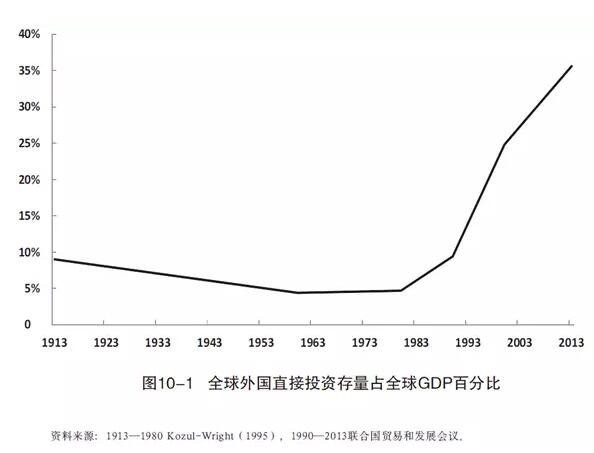

我们通过图10-1说明这一过程。1913年——第一次世界大战爆发前夕的全球外国直接投资存量,大约相当于全球GDP的9%。之后,受两次世界大战和大战之间的全球劳动分工瓦解影响,这一比例大幅下降,并在1960年降至4%。之后,外国直接投资存量开始回升——开始较慢,后来非常迅速,并在2013年达到史无前例的水平——占世界GDP的35%。

外国直接投资的部门扩张

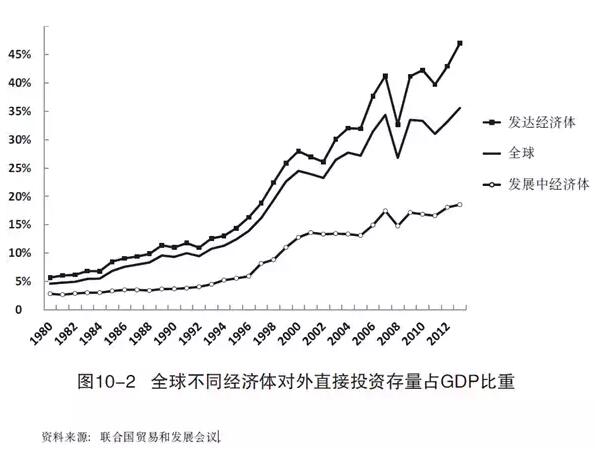

从另一个角度来看,不同经济体间外国直接投资所占GDP的比例差别仍然较大。如图10-2所示,世界对外直接投资存量从1980年占全球GDP的5%上升至2013年的35%。同期,发达经济体的外国直接投资增长更为迅猛——从占GDP的6%飚升至47%。

相比之下,发展中经济体的外国直接投资也有所上升——从占GDP的3%上升至19%,但仍大大落后于发达经济体的水平。

发展中经济体与外国直接投资

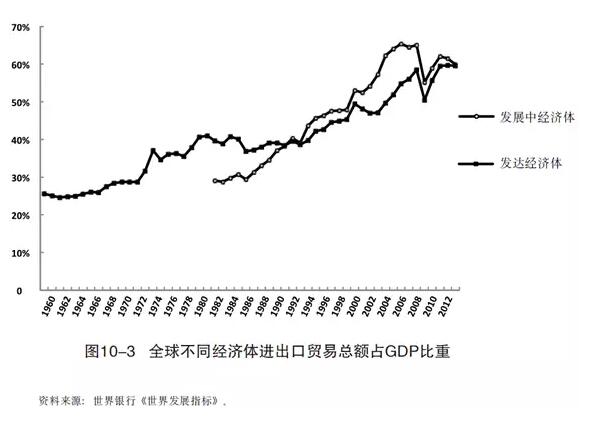

图10-3对外国直接投资的趋势进行了分析,结果证实,发达经济体和发展中经济体的外国直接投资占GDP的比重与其对外贸易占GDP的比重情况截然不同。

发展中经济体的贸易占其GDP的比重迅速增加,并在2013年已经与发达经济体基本处于同一水平:发展中经济体的贸易占GDP的60.0%,发达经济体的贸易占GDP的59.6%。

但是,如图10-2所示,发展中经济体对外直接投资存量的相对水平不到发达经济体的2/5:占GDP的比重分别为19%和47%。这证明,通过组织国际化生产进行的劳动分工所代表的经济发展阶段比通过贸易进行的劳动分工所代表的经济发展阶段更先进。

中国的外国投资地位

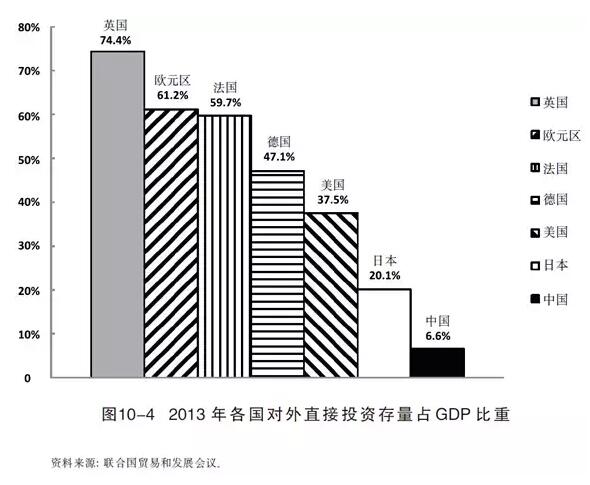

现在我们来看中国的外国投资情况。图10-4表明,中国的对外直接投资存量远低于发展中经济体的平均水平。2013年,中国的对外直接投资存量只占其GDP的6.6%,而发展中经济体的平均水平为19%。而美国的37.5%更是中国的5倍之多,而日本也是中国的3倍以上。

欧洲国家的同类数字并不具有完全可比性,因为其中包括它们在欧盟内部的外国直接投资,但毫无疑问,它们的对外直接投资的水平远远高于中国。这证明,中国在外国直接投资方面仍远远落后于其他竞争对手,这也造成了它在参与国际生产劳动分工方面的落后。

我们现在以绝对值而不是百分比来分析中国落后于美国的情况。2013年,中国的海外直接投资存量仅为6140亿美元,而美国则高达6.35万亿美元,也就是说,美国的对外直接投资存量是中国的10倍。

与欧元区相比,中国更是远远落后:欧元区的对外直接投资为7.91万亿美元,是中国的12倍。中国的对外直接投资存量不到欧洲各主要经济体的一半,与整个欧元区相比,更是相形见绌。只有与日本的对外直接投资存量相比时,才表明中国有机会在不久的将来迎头赶上——日本的对外直接投资存量为9930亿美元。

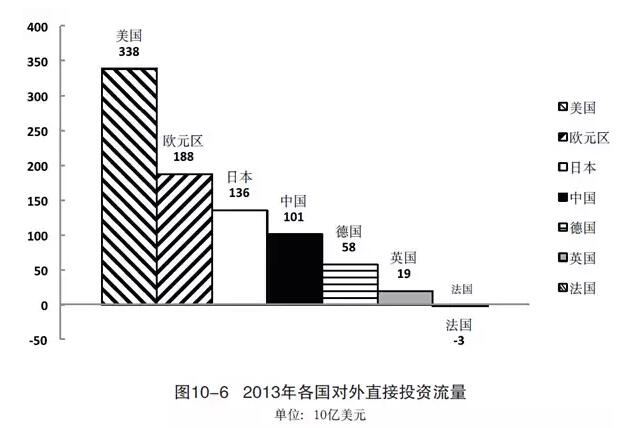

从图10-6可见,在对外直接投资流量方面,中国的对外直接投资比率呈飞速上升趋势——从2000年的9亿美元猛增至2013年的1010亿美元,年均增幅达44%。到2013年,中国每年的对外直接投资流量已经超过了欧洲各主要经济体,虽然其总量只略高于整个欧元区的一半。

但尽管如此,中国的对外直接投资流量仍不到美国3380亿美元的1/3。考虑到中国在累积外国直接投资存量方面严重落后,因此中国将需要很长一段时间才能接近美国或整个欧盟的外国直接投资水平。

结论

上述趋势对中国的影响显而易见。由于现代化的大型企业在全球范围内开展运营,因此,中国面临的决定性挑战是如何创造高生产率,即全球化的大型企业——这是中国从世界上最大的经济体转变为世界上最强的经济体的前提条件。

但反过来,如果中国的企业不能解决它们所面临的全球化问题(即如何有效参与贸易以及组织全球化生产两个领域的国际劳动分工),那么就不能成长为全球化的大型企业。为此,我们将在接下来的两章分析实现这些目标的驱动力和战略。

注释:

①:根据米尔恩2010年数据计算。

②:索罗维基《群体的智慧》,2011年。

③-⑤:《经济学人》2012

⑥:截止2003年,美国按照部门划分的对外直接投资比例分别是:第一产业4.9%,第二产业21.5%,第三产业73.6%。(邓宁与伦丹《跨国企业与全球经济》,2008,第37页)。(欢迎关注人大重阳新浪微博:@人大重阳,微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号