发布时间:2022-09-16 作者: 廖群

8月份消费品价格指数上涨幅度比7月份降0.2个百分点至2.5%,进一步远离3%的政策目标,前一段市场对于通胀持续攀升的担心应该有所缓解,通胀在今年内应该不会成为宏观经济政策的制约。

作者廖群系中国人民大学重阳金融研究院首席经济学家、全球治理研究中心首席专家,徐天启系中国人民大学重阳金融研究院助理研究员,赵越系中国人民大学重阳金融研究院绿色金融部项目副主管。本文刊于9月16日新浪财经意见领袖专栏。

注意这几项政策应对,则GDP增速在下半年可望加快至5.2%或以上,全年加快至4.0%或以上。

刚公布的8月份经济数据表明,我国经济的复苏步伐加快,但与政府和市场的期望和希望相比仍有距离。

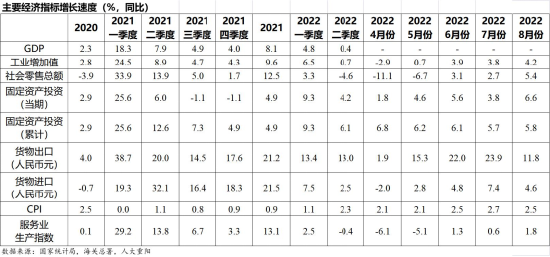

供给端,8月份工业增加值和服务业生产指数分别增长4.2%和1.8%,比7月份加快0.4和1.2个百分点,表明工业和服务业生产的均加快复苏。工业增速迅速接近现阶段的潜在水平;服务业增速仍在2%以下的低水平,但边际反弹很快。

需求端,消费复苏力度加大,表现强于预期。8月份社会商品零售总额增长5.4%,大幅高于7月份的2.7%和6月份的3.1%,显示新冠疫情以来一直是经济复苏拖累的居民消费终于开始发力反弹。8月份多地仍受疫情困扰,防疫措施仍维持较紧,但总体而言统筹疫情防控和经济社会发展的效果显现,居民的消费意愿随之提升。

固定资产投资增速也有较大的提升,8月份当月从7月份的3.8%加快至6.6%。从1-8月累计增速来看,从1-7月的5.7%加快至5.8%,其中基础设施投资加快1个百分点,制造业投资加快0.1个百分点,房地产投资下降幅度扩大1个百分点。制造业投资一直是复苏的亮点,8月份继续闪光。基础设施投资明显加速,表明财政政策持续发力。房地产投资进一步下滑,说明调控措施还须继续调整。

出口大幅增长放缓但未保持双位数。8月份货物出口增长11.8%,大幅低于6月和7月的22.0%和23.8%。这一方面归因于去年8月份的高基数,另一方面反映在全球经济和贸易走弱的大环境下我国即使供应链优势地位强劲也难以支撑20%以上的出口增长速度。

8月份消费品价格指数上涨幅度比7月份降0.2个百分点至2.5%,进一步远离3%的政策目标,前一段市场对于通胀持续攀升的担心应该有所缓解,通胀在今年内应该不会成为宏观经济政策的制约。

基于以上8月及前8个月的经济数据,应该如何看待今年全年的经济增长、政策又应该如何应对呢 ?

首先,应该现实地估计今后4个月的经济增长势头。

从7 、8两个月的数据来看,年中时市场预测的下半年经济增速将加快以回补上半年,特别是2季度急速放缓的局面能够实现。但另一方面,如果没有更大的政策松动,回补的幅度将小于政府和市场当时的预期和希望。

消费受新冠疫情影响最大,一直是增长最大的拖累,虽8月份大幅改善,但社会零售商品总额的累计增速至1-8月才刚转正。从目前来看疫情仍难言何时结束,防疫措施短期内难以有大的松动,消费进一步大幅反弹的可能性不大。这也决定了全年的消费增速将在中低速水平。

关于固定资产投资,制造业投资增长可望继续增强,但力度仍会受到疫情延续和预期转弱的制约。房地产投资在各地调控政策松动下可能企稳,但有意义的反弹难以指望。基础和设施投资将在目前的财政政策支持下继续加快,加快的速度将取决于政策支持的力度。

至于出口,如前所说,增长速度难以回到6、7月份20%以上的速度,在全球经济与贸易进一步走弱和市场进一步动荡的形势下能保持双位数已属不错。

宏观经济政策方面,今年以来,尤其是2季度以来不断宽松,国务院常务会会议于 5月12日推出33条稳增长措施后,8月24日又出台19条后续措施,9月13日再推出进一步的措施,不可谓不进取。但同时又强调不搞“大水漫灌”。

基于上述对于经济增长势头与宏观经济政策的分析,初步预计,3、4季度GDP分别增长4.5%和5.1%,下半年增长4.9%;考虑到上半年增长2.5%,今年全年经济增长3.8%。

第二,应该现实而又前瞻性地调整今年的经济增长目标,既要考虑上述当前的增长势头,又要顾及今年的增速与当前阶段我国经济增长目标的衔接。相对于此,上面预测的增速是否符合政府和市场的期望和令人满意呢 ?

由于新冠疫情2季度突然恶化和其后的胶着,加之俄乌冲突、美国加息、全球通胀等新的冲击,对政府和市场而言,3月初所定的5.5%左右的今年增长目标难以实现已是共识也已被广泛接受。但是,争取一个离此不太远的增长速度又是政府和市场的共同期望,对于我国经济在高速增长期后实现中高速增长的中长期前景具有十分重要的预示意义。如果不太远,则市场对今后的中高速增长信心就显著增强;否则,如果太远,市场信心将大幅降低。

那这样一个应该争取的离5.5%不太远的增长速度,即实际上新的增长目标,应该在是什么样的水平呢 ?对此见仁见智;笔者认为应该在4%或以上,即我国经济今年新的增长目标应在4%或以上,也就是要保“四”。为何?一是离5.5%不至于太远,二是离增长势头所决定的3.8%很近,三是为中高速( 4.0 – 6.0%)的底线。今年能够在如此多重与强大的冲击下仍然保持一个中高速的增长速度,对于今后若干年我国经济保持中高速增长的意义是不可低估的。

第三,应加码宏观经济政策的宽松,加快基础设施建投资的增长。如上所析,以目前的政策力度和市场的增长势头,要达到全年4%或以上的增速还有一些难度,因此需要宏观经济政策宽松加码,以助经济增速冲刺。尽管从5.12的33条、8.24的19条和9.13 的 进一步措施货币和财政政策已在不断宽松,可是要实现下半年GDP增速反弹至4.9%以上,恐怕力度还是有所欠缺,必须进一步加大。

鉴于仍有不搞“大水漫灌”的制约,且政策效果需要时间显现而4个月的所剩时间已经不多,加码政策宽松要有一个能够较快见效的着力点或抓手。这个着力点或抓手应该就是基础设施投资。其原因,一是能由政府的财政政策直接调节,二是能够较快地见效,各级政府计划中的基建投资项目很多,择优推出即可,三是典型的凯恩斯主义的乘数效应较大,四是促使新基建尽快发力,既有短期的经济刺激效果,又有中长期的构筑新经济之效。

如此, 则GDP增速在下半年可望加快至5.2%或以上,全年加快至4.0%或以上。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号