发布时间:2022-11-28 作者: 廖群

10月8日第八讲由中国人民大学重阳金融研究院首席经济学家、全球治理研究中心首席专家廖群博士开讲,主题是“中国经济这十年”,以下为廖群博士讲座实录第一部分,讲座后续内容将陆续推出。

人大重阳“中国这十年”系列讲座自7月4日启动暨第一讲吴晓求“中国资本市场这十年”推出后,就得到了海内外的高度关注,多家知名媒体大篇幅地报道。10月8日第八讲由中国人民大学重阳金融研究院首席经济学家、全球治理研究中心首席专家廖群博士开讲,主题是“中国经济这十年”,以下为廖群博士讲座实录第一部分,讲座后续内容将陆续推出。

核心提要

● 这十年,即2012年以来的十年,是我国经济发展的关键时期。十年间经济发展的两个显著特点,一是“增速转轨”,即经济增长速度从超高速经高速向中高速转轨;二是“更高质量发展”,即在增速转轨的过程中经济以更高的质量向前发展。

● “增速转轨”是我国经济发展阶段演进的自然结果;重要的是增速放缓的速度。数据表明,这十年我国经济增速虽从超高速逐年放缓,但仍保持在年均6.7%的高速水平,放缓的速度慢于所有其他曾经高速增长的经济体在高速增长期后第一个十年的放缓速度。十年间, 2010–2019年间年均增速为7.1%,仍为高速,2020和2021两年年均增长5.1%,进入中高速区间。

● 保持高速增长的结果,是这十年我国经济规模在前34年迅猛扩张的基础上进一步地大幅扩张,与美国经济的差距显著缩小,对其他经济体的领先度不断扩大。

● 更为重要的是“更高质量发展”,在宏观经济分析的框架下主要体现在八个方面:第一、供给端结构优化,效能大提升。第二,需求端结构升级,民生大弥补。第三,科技创新大追赶。第四,新兴产业大发力。第五,城市群大崛起。第六、基础设施大增强。第七,对外经济大韧性。第八,全球经济治理大推进。

● 这十年我国经济也面临着一系列严峻的内、外部挑战。外部挑战先以产业外迁、后以中美经贸冲突最为严峻。同时去全球化趋势、发达经济体量化宽松、国际金融市场动荡和全球经济增长动能减弱,以及今年俄乌冲突、美国加息和全球通胀攀升等也都在不同时期形成重大挑战。

● 内部挑战新旧交织,包括多年积累的产能过剩、企业不良资产、流动性过剩、地方政府隐性债务、市场流通壁垒、股市低迷动荡、民营企业困难、贫富差距等,和十年中新出现的经济增长下行压力、企业债务攀升、资金泛滥与企业融资难并存、小微企业脆弱、房地产泡沫、人口老化、新冠肺炎疫情等。

《人大重阳·中国这十年》系列讲座第八场“中国经济这十年”,题目全称为“中国经济这十年 — 增速转轨中更高质量发展”,旨在对这十年, 即2012年以来的十年我国经济的发展状况做一个全面的展现式回顾与分析。其中有两个关键词,一是“增速转轨”,指的是在这十年我国经济增速从超高速经高速向中高速转轨,二是“更高质量发展”,指的我国经济在增速转轨过程中更高质量地向前发展。

本讲座由十二节组成,第一节为总览,对这十年我国经济增速如何转轨和在此过程中如何更高质量地发展做一个鸟瞰。第二节分析这十年我国经济的增长轨迹,指出增速虽放缓而转轨,但仍保持在高速的水平,从而经济规模进一步地大幅扩张。第三至第十节分别从八个方面通过数据和事实展现经济更高质量发展的过程和成果。第十一节指出这十年我国经济面临的一系列新、旧严峻挑战,第十二节则描述党和政府为战胜这些挑战所做出的深化改革和推出新发展战略的巨大努力,正是这些努力成就了这十年的更高质量发展。

01、总览 - 增速转轨中更高质量发展的十年

总览即对总体的观察和呈现。

首先看关键词之一的“经济转轨”,即经济增速从超高速经高速向中高速转轨。

图表1.1所示为自1978年以来44年我国GDP总量及其增长速度,虚线的左边是前34年,右边是这十年的情况。从增长曲线来看,这十年我国GDP的增长速度除了新冠肺炎疫情造成的起伏之外逐年放缓,且放缓的速度似乎不慢。

怎样看待这一点?应该认识到,增速放缓是我国经济发展阶段演进的自然结果。根据罗斯托(W. W. Rostow)经济成长阶段论,一国的经济发展必然经过起飞、成熟和大众消费三大阶段,起飞阶段高速增长,成熟阶段增长放缓,大众消费阶段低速增长。我国经济也必是如此,经过前34年(1978年-2011年)年均10.0%的超高速(双位数)增长后,我国经济告别起飞阶段而向成熟阶段迈进,随之增长速度放缓;这十年正是我国经济从起飞阶段迈向成熟阶段的过渡时期,经济增速从前34年的超高速水平放缓是必然的,是不奇怪的。

重要的是增速放缓的速度。如果从超高速一下子放缓至低速,当然就是大问题;否则,要看放缓的程度如何。让我们简单回顾一下世界经济史。一般认为,6%以上的经济增长算是高速增长,则人类历史上有经济估计数字的2000余年中只有为数不多的经济体曾经取得了为期20年以上的高速经济增长,除中国外主要包括第二次世界大战后崛起的几个东亚经济体,即日本和亚洲四小龙(韩国、中国台湾、中国香港和新加坡)。图表1.2显示,日本GDP在1951至1973年的23年间高速增长,年均增速为8.7%;韩国、中国台湾和新加坡GDP在1960至1997年的37年间高速增长,年均增速分别为9.3%、9.1%和8.6%;中国香港GDP则在1960至1994年的35年间高速增长,年均增速为7.9%。印度和越南正处于高速增长期,在此不考虑。

图表1.2还表明,在高速增长期后,日本、韩国、中国台湾、中国香港和新加坡的GDP增速在高速增长期后的第一个十年就回落到了中高速(4.0 – 6.0%)或中低速(2.0 – 4.0%)区间,然后又很快回落至中低速,甚至低速(2.0%以下)范围,如日本。

必须看到的是,与这些经济体相比,我国的经济增速在1978 – 2011年超高速增长期后的第一个十年,即这十年,虽逐年放缓却仍保持了年均6.7%的高速水平;其中,2012 – 2019年间年均增速7.1%,仍为高速,2020和2021两年在新冠疫情环境下年均增速5.1%,才进入中高速区间,如图表1.1 所示。

若就高速或超高速增长期后的第一个十年的GDP年均增速比高速或超高速增长期年均增速的下降幅度而论,我国为33%,而日本、韩国、中国台湾、中国香港和新加坡分别为60%、45%,45%,63%和37%,我国明显小于其他经济体,如图表1.2所示。

这就是说,这十年我国经济增长逐年放缓是经济发展阶段的演进使然,且放缓的速度明显慢于其他曾经高速增长的经济体在高速增长期后的放缓速度,因而也不足为奇。这是我国经济较之于其他经济体在如何告别高速增长方面的一个重大区别和亮点。

因而,这十年,我国经济增速虽逐年放缓但仍然保持高速,处于从超高速经高速向中高速转轨的过程之中。这是这十年我国经济发展的第一个重要特点。

其结果,这十年,我国GDP总量在前34年迅猛扩大的基础上进一步地大幅扩张,从而与美国GDP的差距迅速缩小,对其他经济体的领先度则不断扩大,详见第二节。

再看关键词之二,但更为重要的“更高质量发展”。

在上述经济增速转轨的过程中,这十年我国经济更高质量地向前发展,在宏观经济分析的框架下主要体现在八个方面。

第一、供给端结构优化,效能大提升。结构方面,占GDP比重,第三产业显著增加,反映宏观供给结构向服务业方向优化;效能方面,劳动生产率大幅上升,单位GDP能耗持续降低,产业链现代化取得重大进展。

第二,需求端结构升级,民生大弥补。结构方面,占GDP比重,消费明显上升,尤其是服务性消费上升更快,标志着宏观需求结构向消费,尤其是服务性消费方向升级;民生方面,居民人均可支配收入和消费支出均大幅增长,更取得了全面脱贫的历史性巨大成就。

第三,科技创新大追赶。研发经费大幅增长;国际专利申请量攀升为全球第一;国际顶尖期刊论文、高被引论文和热点论文数量占全球比重分别上升至全球第三、第二和第二;高新技术企业和科创企业快速扩张;在基础研究、前沿科技和工程科技方面均取得重大突破。

第四,新兴产业大发力。八大战略性新兴产业迅速壮大,占工业增加值和GDP比重大幅上升;战略性新兴产业企业地位不断提高,占上市公司特别是大型上市公司数目的比重显著增加,占世界500强席位也明显提高。

第五,城市群大崛起。作为城镇化的新方向,19大城市群在全国范围强势兴起;其中,长三角、珠三角、京津冀、长江中游和成渝成长为支柱城市群,其他城市群已成一定规模或现雏形,成为新的经济增长点。

第六、基础设施大增强。传统基础设施继续壮大,铁路、高铁、公路、高速公路和民航营业里程均大幅延伸,尤其是高铁的发展引领世界;发电装机容量、输油(气)管道里程和光缆里程也显著扩张。同时,以信息基础设施为核心的新型基础设施建设(新基建)开始发力。

第七,对外经济大韧性。出口占全球出口的比重持续上扬;外商投资稳步上升;对外直接投资,包括对“一带一路”沿线国家的投资波动较大但总体呈上升趋势;中美经贸关系波澜起伏,经历4年多的贸易及科技战后仍然紧密。

第八,全球经济治理大推进。大力推进构建与经济全球化目标相一致的全球治理体系,共建“一带一路”,发挥金砖机制和上合组织作用和搭建全球经济治理交流平台。

第三至第十节为这八个方面高质量发展的数据和事实呈现与分析。

必须指出的是,这十年我国经济也面临着一系列严峻的内、外部挑战,而上述更高质量的发展是在党中央带领全党全国人民深化改革和不断推出新的发展战略,从而战胜这些挑战的巨大努力下所取得的。

外部挑战日益增大。先以产业外迁、后为中美经贸冲突最为严峻。同时去全球化趋势、发达经济体量化宽松、国际金融市场动荡和全球经济增长动能减弱,以及今年俄乌冲突、美国加息和全球通胀攀升等也都在不同的时期形成重大挑战。

内部挑战新旧交织,包括多年积累的产能过剩、企业不良资产、流动性过剩、地方政府隐性债务、市场流通壁垒、股市低迷动荡、民营企业困难、贫富差距等,和十年中新出现的经济增长下行压力、企业债务攀升、资金泛滥与企业融资难并存、小微企业脆弱、房地产泡沫、人口老化、新冠肺炎疫情等。

为应对这些内、外挑战,党中央带领全党全国人民深化改革并不断推出新发展战略。一系列改革的深化,从国企改革、金融改革、市场化改革、财税改革、科技创新改革、土地管理改革、环境保护改革、养老改革、经济管理改革、外贸外资改革到人民币国际化,为战胜内、外挑战、保持经济发展势头提供了制度性的根本保障;其中,国企改革、金融改革、市场化改革和经济管理改革尤为重要。同时,坚持以发展为先,推出一系列的新发展战略及政策,包括培育战略性新兴产业,打造城市群,推进科技创新,构建双循环新发展格局,建设全国统一大市场,加快推进共建“一带一路”,加速信息经济建设,大力发展绿色经济,积极应对人口老化,和统筹疫情防控和经济社会发展等,为力保发展势头奠定坚固的实体基础和创造良好的运行环境。

以上是对这十年我国经济发展特点和成就的一个鸟瞰。下面将基于数据和事实对这些特点和成就展开具体的呈现与分析。

02、增速放缓但保持高速,规模大扩张

这节将显示上节所述的经济增速在转轨过程中保持高速的运行轨迹,及其直接结果,即这十年我国经济规模在前34年迅猛扩张的基础上进一步地大幅扩张。

图表2.1更清楚地显示,这十年我国GDP增长虽逐年放缓,但年均和在大部分年份增速仍然保持在6%以上;十年间年均6.7%,2011年至2019年年均增长7.1%,都在高速增长区间;2020年和2021年在新冠疫情环境下两年平均增长5.1%,进入中高速区间。

如此的十年GDP年均增速在世界主要经济体中继续排名第一,比全球平均高4.1个百分点,比美国高4.7个百分点,比同为快速增长的新兴经济体越南、印度和印度尼西亚分别高0.9、1.3和4个百分点。

印度和越南只是在最近几年经济增速超过我国,但这是其处于与我国经济发展阶段不同的结果;我国在这两个经济体当前发展阶段的经济增速为10%以上的超高速,而这两个国家迄今为止的高速则在8%以下。如我国经济保持中高速增长和这两个经济体仍以当前速度增长,印度经济规模在可预见的将来都难以与我国相提并论,更别说越南了。

这十年我国经济对全球GDP增长速度的贡献度高达38.6%,为世界第一,且高于第二位的美国20个百分点和第三位的印度32.8个百分点,更别说其他经济体了。可见,没有我国经济的贡献,全球经济增长将失去动能。

上述经济增长的结果,这十年,我国GDP总量在前34年迅猛扩大的基础上再度大幅扩张,与美国GDP的差距显著缩小,对其他经济体GDP的领先度不断扩大。

十年间我国GDP总量从54万亿元人民币上升至114万亿元人民币,如图表2.1所示; 全球排名,按市场汇率计算保持第二不变; 按购买力平价计算于2015年升至第一。

按市场汇率计算,2021年我国GDP总量比第一位的美国低22.9%,但比第三、第四、第五和第六位的日本、德国、英国和印度分别高259.2%、319.9%、456.5%和458.8%

按购买力平价计算,2021年我国GDP总量全球第一,比第二位的美国高18.8%,比第三、第四、第五和第六位的印度、日本、德国和俄罗斯分别高167.3%、406.1%、467.2%和470.7%。

这十年,我国人均GDP年均增长6.2%,也为主要经济体中最快;按人民币计算,从39771元升至80976元。

按美元和市场汇率计算,2021年我国人均GDP为12556美元,超过全球平均的12263美元,也高于其他主要新兴经济体,当然仍明显低于发达经济体。

根据世界银行2021年的新标准,“中等收入陷阱”的人均GDP门槛为12695美元。2021年我国的人均GDP离此门槛只差1.1%,可谓一步之遥。预计2022年我国人均GDP就将越过此门槛,即我国经济将跨越“中等收入陷阱”。

在仍将保持中高速增长的前景下,我国GDP总量与美国的差距将继续快速缩小,预计于2028年按汇率计算反超成为全球最大经济体,并进一步拉开对其他经济体的领先度。

03、供给端结构优化,效能大提升

从这节开始至第十节共八节将在数据和事实的基础上展现这十年我国经济在上述增速转轨过程中更高质量发展的宏观图景。经济更高质量发展体现在多个方面;这八节将基于宏观经济分析的框架,从国民经济的供、需两个角度(由于十年属中长期因此主要从供给角度)的八个方面来描述我国经济在这十年间实现了怎样的更高质量发展。

这节将描述更高质量发展之一的供给端结构优化和效能提升的成果。

结构优化方面,这十年,我国经济供给端的三大产业,即第一产业(农林牧渔)、第二产业(工业和建筑业)和第三产业(服务业)的结构向现代化方向进一步优化,各产业内部的结构也不断改善。

三大产业中,占GDP的比重,第三产业增加7.8个百分点,已占半壁江山;第二和第一产业比重分别减少6.0个百分点和1.8个百分点,反映宏观供给结构朝服务业方向转型。

第一产业中,农业、林业和渔业比重分别增加2.4、0.6和0.3个百分点;牧业比重减小3.2个百分点, 显示农业稳步发展,牧业的重要性降低。

第二产业中,制造业、建筑业和电力、热力、燃气及水业比重分别增加0.2、2.7和0.2个百分点,采矿比重减小3.2个分点;制造业仍占近70%,表明我国保持制造业强国地位。

第三产业中,信息服务、租赁和商务服务业和其他行业的比重分别上升1.9、0.9和2.4个百分点,金融、房地产、批发与零售和住宿与餐饮业比重分别减少0.2、0.6、3.4和1.2个百分点,彰显信息经济在第三产业的崛起和服务业多样化发展。

服务业中, 生产性服务业比重增加0.6个百分点,生活性服务业比重相应减少0.6个百分点。生产性服务业是我国的相对弱项,但这十年取得很大的发展,在服务业快速增长的过程中占比稳居40%以上且有所上升。

同时,供给效能大幅提升,进一步向世界先进水平追赶。

劳动生产率,即经济增加值/从业人员数量,总体大幅上升75%,第一、第二和第三产业分别上涨112.4%、81.2%和46.2%。

单位GDP能耗显著降低,从0.747吨标准煤/万元降至0.458吨标准煤/万元;这不仅意味着能源利用效率的提高,也表明我国在履行应对气候变化,建设低碳经济方面的重大进展。工业产能利用率在波动中上升2.2%;产能过剩是上世纪90年代以来我国工业和经济存在的一个严重问题,但这十年来有所缓解,工业产能利用率上升表明了这一点。

产业链现代化取得重大进展。核心技术不断攻关,创新能力明显提升,支撑产业链现代化;产业链数字化和绿色化转型加速,提升产业链现代化水平;大中小企业产业链融通发展格局逐步形成,促进产业链全面现代化;产业链安全性机制初步建立,保障推进产业链现代化。

04、需求端结构升级,民生大弥补

更高质量发展之二体现在经济的需求端。

宏观需求结构明显升级。这十年,需求端的三大要素,即最终消费、资本形成和净出口(出口 – 进口),或经济增长的三驾马车的结构不断改善,各要素内部的结构水平也持续提升。

三大要素中,占GDP比重,最终消费增加3.4个百分点,资本形成和净出口比重分别下降3.2和0.2个百分点,显示宏观需求结构进一步向消费方向升级。

最终消费中,服务性消费比重上升3.6个百分点,实物性消费比重相应下降3.6个百分点,消费结构朝服务性消费方向转型。

就货物贸易而言,货物出口比重增加3.5个百分点,货物进口比重相应下降3.5个百分点,从而货物贸易顺差占贸易总额比例上升5.2个百分点,显示我国经济向全球市场的供给水平进一步高于对全球市场的需求水平。

民生方面,这十年,在经济继续高速增长、民生得到进一步重视和共同富裕成为重要发展目标的形势下,我国人民的生活相对于前些年偏向投资战略下的较低水平得到了大幅弥补。

十年间全国居民人均可支配收入和消费支出分别增加77.9%和64.5%,年均增长6.6%和5.9%,居民收入和支出的水平均明显提高。

2021年全国居民人均可支配收入和消费支出分别为35128 元和24100元人民币。在此值得一提的是,可支配收入是扣除各种个税和五险一金后的收入,这与大多数国家统计的居民收入为税前收入是很大分别,差距在于纳税和各种保险缴费的水平。

农村居民人均可支配收入和支出增长分别年均增长8.5%和9.2%,快于城镇居民可支配收入和支出1.7个和4.0个百分点,说明农村居民生活水平提高更快,城乡和贫富差距缩小。

2021年主要耐用消费品每百户拥有量,除个人计算机被手机替代而有所下降和彩电早已普及而微增外,均比2013年大幅上升,尤其是汽车拥有量从16.9辆增1.5倍至41.8辆,空调拥有量从70台增86%至131台。

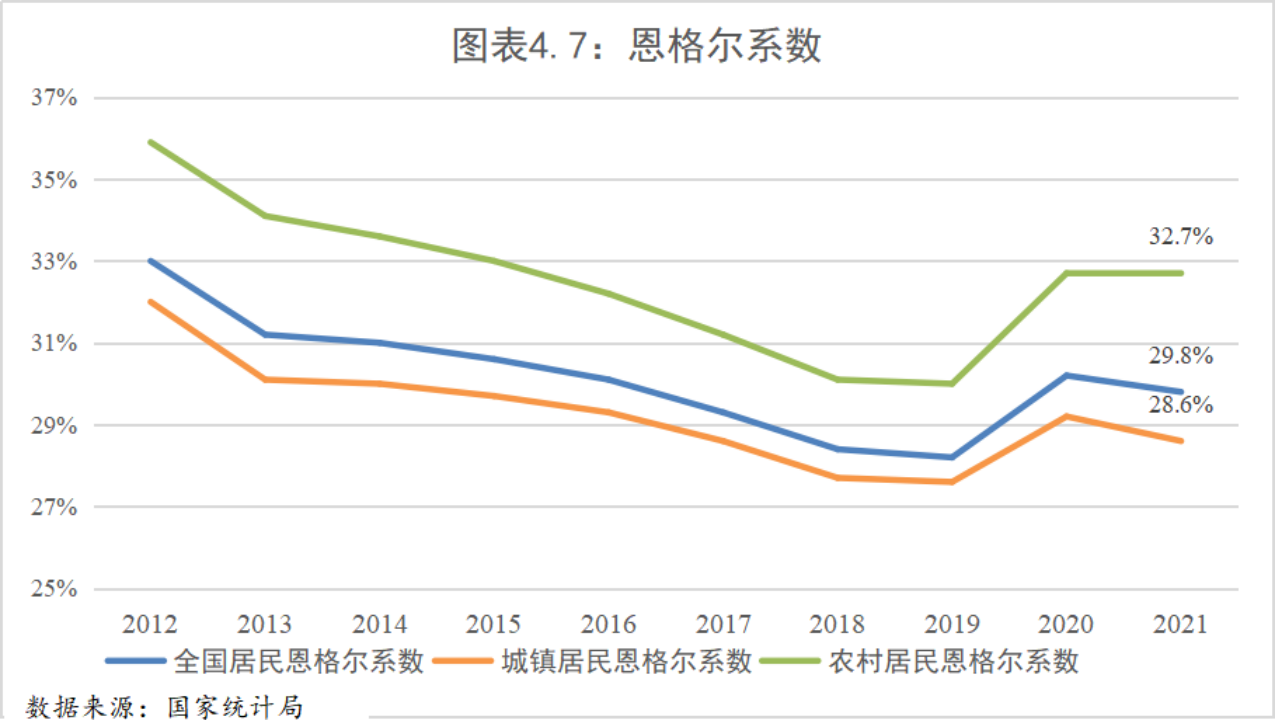

直到新冠疫情暴发前的2019年,全国居民恩格尔系数持续并大幅下降,反映“吃”在居民消费中的比重迅速减小,“穿”、“住”、“行”及其他服务型消费的比重相应快速上升,消费支出结构明显改善。按联合国的划分,恩格尔系数在20-30%区间表明居民生活在富足水平;2019和2021年我国居民恩格尔系数别为28.1%和29.8%,都在此区间之内。

农村居民恩格尔系数仍高于城镇居民,但下降速度快于后者,说明农村居民的消费支出结构改善更快。

尤其值得一提的是,这十年,我国在扶贫脱贫方面取得了举世瞩目的巨大成就,成功地于2020年实现我国居民全面脱贫的伟大目标:9899万农村贫困人口全部脱贫,832个贫困县全部摘帽,12.8万个贫困村全部出列,历史性消除了绝对贫困,如期打赢了脱贫攻坚战。这是中华民族发展史上亘古未有的壮举,是人类减贫史上的最大成就,也是这十年民生大弥补的最大成果。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号