发布时间:2022-10-18 作者: 吕冰洋

中国1980—1993年央地关系的典型特点是放权让利,其中以“分灶吃饭”的财政体制为代表。这种体制对发挥各级地方政府积极性起着重要作用,但也产生了中央权威下降、地区分割严重现象,那么,它的演变逻辑是什么?又有什么样的影响?

作者吕冰洋系中国人民大学财政金融学院财政系主任,中国人民大学财税研究所执行所长,教授、博士生导师,重阳金融研究院高级研究员。本文转自10月14日“人大财税研究所”公众号。

中国1980—1993年央地关系的典型特点是放权让利,其中以“分灶吃饭”的财政体制为代表。这种体制对发挥各级地方政府积极性起着重要作用,但也产生了中央权威下降、地区分割严重现象,那么,它的演变逻辑是什么?又有什么样的影响?

一、计划经济时代的央地关系

从建国开始,国家领导人就在思考一个问题:我国幅员辽阔,如何正确处理中央与地方的权力分配关系,使其既能调动地方发展经济、促进公共治理的积极性,又能维持中央权威,保持中央足够的宏观调控能力?这个问题在计划经济条件下可以说一直未得到很好解决。

新中国成立后,面临着生产停顿、职工失业、通货膨胀等残破不堪的经济局面,中国模仿前苏联的高度集中的经济管理体制,这种体制总体上要求实行中央高度集权的管理模式。在这种体制下,中央把国家收入和支出的支配权集中在中央,形成财政上的“统收统支”制度。之后我国从1953年开始执行第一个五年计划,其重点任务是在前苏联帮助下完成工业化建设,这标志着党和国家工作的着重点从革命向社会主义建设方面转移。

然而,高度集中的财政管理体制使得地方政府的机动性太小,也使得中央政府面对的财政事务过于繁杂,中国共产党也逐渐了解苏联体制的一些弊端。中国共产党人意识到,要总结自己的经验,探索一条适合中国情况的建设社会主义道路的任务。总结和思考的结晶,就体现在毛泽东1956年写就的《论十大关系》上。这十大关系属于社会主义国家十个基本矛盾,毛泽东将“中央与地方关系”列为其中之一,并这样定调中央与地方关系:

“中央和地方的关系也是一个矛盾。解决这个矛盾,当前要注意的是,应当在巩固中央统一领导的前提下,扩大一点地方的权力,给地方更多的独立性,让地方办更多的事情。这对我们建设强大的社会主义国家比较有利。我们的国家这样大,人口这样多,情况这样复杂,有中央和地方两个积极性,比只有一个积极性好得多。我们不能像苏联那样,把什么都集中到中央,把地方卡得死死的,一点机动权也没有。

处理好中央和地方的关系,这对于我们这样的大国大党是一个十分重要的问题。

我们要统一,也要特殊。为了建设一个强大的社会主义国家,必须有中央的强有力的统一领导,必须有全国的统一计划和统一纪律,破坏这种必要的统一,是不允许的。同时,又必须充分发挥地方的积极性,各地都要有适合当地情况的特殊。”

在这段文字中,毛泽东同时强调发挥中央与地方两个积极性,从此,“发挥两个积极性”成为中国安排中央与地方关系的指导原则,中央政府也开始了向地方放权的实践。

出于对经济形势过度乐观的估计,中国共产党在1958年制订的第二个五年规划中,提出了一系列不切实际的任务和指标,之后全国各条战线迅速掀起了“大跃进”的高潮。在此背景下,中央在1958年实行第一次权力大规模下放,地方政府在经济规划、资源分配、财税政策和人事管理上都获得了较多的自主权。地方对权力下放反应非常强烈,投资热情高涨,各地纷纷提出工业大跃进和农业大跃进的不切实际的目标,浮夸风越吹越烈。

“大跃进”运动带来地方盲目投资和重复建设,造成了资源的极大浪费。中央政府不得不再次采取集权办法,1959年2月,《人民日报》发表了《全国一盘棋》的社论,强调“要加强集中领导和统一安排”,为此,中央在全国范围内设立6个直属中共中央的中央局,将各个领域的经济管理权收归中央所有。朱旭峰、吴冠生(2018)注意到,这次收权不是收归到中央政府及其所属部门,而是将其收归到党的系统中去,认为这一轮中央收权的特点是实现了“以党领政”的转变。

然而,中央上收权力又带来地方激励不足的问题,中央政府无法协调全国范围内的资源配置,于是,从20世纪60年代中期开始,随着日趋严重的外部安全形势,我国又一次推动了向地方下放权力的改革。在1970年国务院召开的全国计划工作会议上,批判了管理体制上的“条条专政”,将“块块专政”作为此后经济改革的重点。在财政体制上,1971年实行“定收定支、收支包干、保证上缴(或差额补贴)、结余留用、一年一定”的体制,简称财政收支包干。这次体制改革扩大了地方财政收支范围,同时按绝对数包干,超收部分全部留归地方,调动地方增收节支的积极性,地方政府的机动财力可随着超收节支而大量增加。

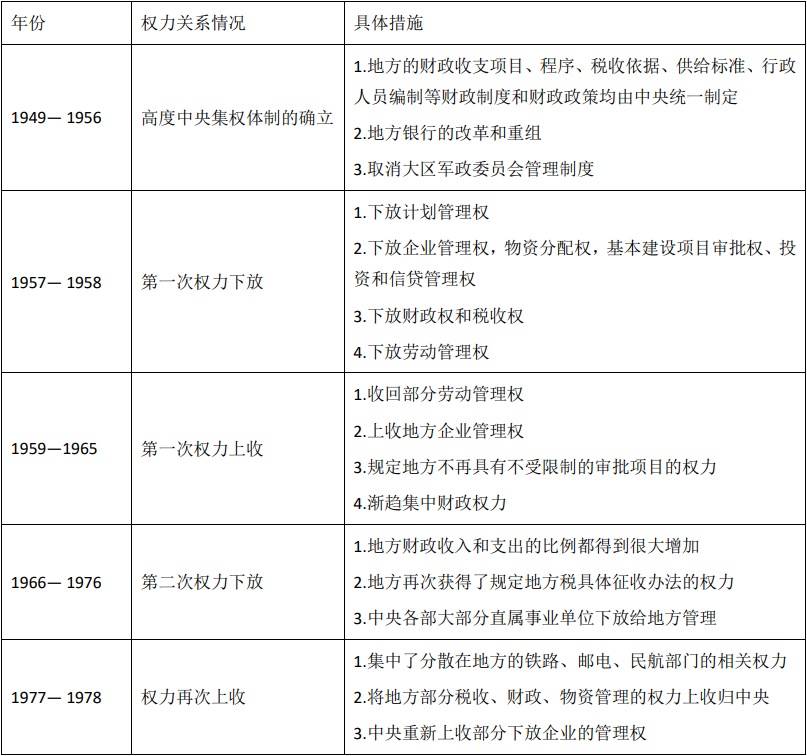

文化大革命结束后,国民经济面临的首要任务是迅速扭转经济停滞和混乱局面,重建国民经济的指挥和领导系统,以恢复生产秩序。为此,1977—1978年,中央再次进行权力上收,见表1。

表1 改革开放前中央与地方权力关系

资料来源:袁倩,《过程产出型经济增长——“央—地”关系和地方干部激励视角下的再阐释》,《经济大视野》2017年第11期。有调整。

在计划经济时代,央地关系权力调整的特点是,无论是集权还是放权,都只是政府间权力调整,而没有影响到微观经济主体。计划经济体制下,企业以国有企业为主,城市职工在国有部门工作,农民隶属于人民公社,微观经济主体活力处于被高度压抑状态,因此,即使是中央放权,也无法有效地调动微观经济主体积极性。而地方政府和国有企业在预算软约束情况下,一旦放权,就会争相扩大投资规模,很容易出现投资过热局面,进而导致经济秩序紊乱,为此中央又进行收权,而集权的结果是经济停滞,于是又要进行放权,计划经济时代央地关系就处于“一收就死,一死就放,一放就乱,一乱就收”的循环中。

二、改革前的财政压力与改革目标

(一)改革前的财政压力

从1972年起,中国逐渐恢复了与美国、日本和欧洲的关系,为了调整当时偏重的产业结构,国家开始支持轻工业、石油化工和一些支农工业的建设,主动引进发达资本主义国家的设备,这导致1974年财政赤字超过100亿。到了1977和1978年,中央政府进一步加强对外资的引进,希望像1952年“一五计划”引进154个项目一样,“上他十来个大庆”,再搞100来个大项目,这导致1978年财政赤字超过170亿,占财政收入的20%。紧接着,随着1979年中越边界战争的直接开支增加,1979的财政赤字超过180亿。两年的财政赤字扩张,导致中央政府财政压力骤然加大。

当时,在左的思想的影响下,财政强调的是“既无内债,又无外债”,没有后来靠向银行透支或发行国债抵补赤字的制度,于是,两年约400亿左右的财政赤字就只能通过增发400亿货币来解决,当时还不能说是货币贬值,只能说增发了400亿的“毛票子”。面对财政危机,中央政府采取了三项重大改革。第一项改革是“财政与银行分家”,由银行而不是财政来承担企业的投资职能,也称之为“拨改贷”改革,这使得财政基本建设支出大幅度减少。第二项改革就是举世瞻目的农村联产承包责任制改革,使得政府不再为高负债、低效益的人民公社背书。

第三项改革即是财政“分灶吃饭”改革。当时的提法是“为了调动地方当家理财的积极性”,其实主要是因为中央财政不可能再承担地方政府的开支。于是,在财政体制改革过程中分级建立了地方财政后,地方各级政府就都有了自己的财政自主权,也就有了发展地方经济增加本级政府财政收入的动力。

由于这三大改革的重要缘由之一是通过改革减轻财政压力,因此当时一些人批评这些改革是“财政甩包袱”。但是从事后看,它们分别推动了金融体制改革、农村生产经营体制改革和财政体制改革,这三项改革影响至为巨大和深远,成为中国经济增长的重要推动力。

(二)改革的目标:激活地方活力

1976年,以粉碎“四人帮”为标志,历经十年的文革动乱终于结束了,人心思定,全国人民希望及早将国家重心转入经济建设上。这种愿望在1978年中央十一届三中全会得到集中体现,会议决定全党的工作重点转向社会主义现代化建设,这是我国重要的历史转折点。

要发展经济就需要调动各方面积极性。自古以来,调动积极性的有效措施无非是两点:一是放权,参与者越有自主权,也就越有手段去发展经济,按十一届三中全会公报说,就是“现在我国经济管理体制的一个严重缺点是权力过于集中,应该有领导地大胆下放,让地方和工农业企业在国家统一指导下有更多的经营管理自主权”;二是让利,参与者在经济活动中得到的利益越多,也有就越有激励投入到活动中。因而,我国上个世纪八十年代的改革主调也就顺理成章为:“放权让利”!

“放权让利”沿着三个方向展开:企业、农民和地方政府。第一个方向是政府向企业让利,计划经济体制下国有企业要全额上缴利润,为调动企业经营自主性,我国在1983年和1985年实行两步“利改税”改革,国有企业由全额上缴利润改为按利润的55%上缴企业所得税;第二个方向是政府向农民让利,在农村实行家庭联产承包责任制改革,农民每年在上交国家或集体的定额后,可拥有剩余产出的全部收益权。第三个方向就是中央向地方让利,在财政体制上就是称为“分灶吃饭”制改革。1979年10月4日,邓小平在中共省、市、自治区委员会第一书记座谈会上指出:“财政体制,总的来说,我们是比较集中的。有些需要下放的,需要给地方上一些,使地方财权多一点,活动余地大一点,总的方针应该是这样。”

“分灶吃饭”制度的核心是财政收入包干,即地方按一定方式上交中央政府财政收入后,剩下归地方所有。因此,“分灶吃饭”体制有时又称作为“财政包干制”。

三、分灶吃饭体制变迁的过程

1979年4月,中央工作会议提出了对整个国民经济实行“调整、改革、整顿、提高”的方针,明确提出对经济体制逐步进行全面改革,并以财政管理体制改革为突破口,改革先行一步。根据这个精神,1980年财政管理体制开始实行“分灶吃饭”改革,它从根本上重塑了央地关系。“分灶吃饭”主要经历如下三个发展阶段。

(一)1980-1985年的“划分收支、分级包干”体制

1980年2月,国务院颁发了《关于实行“划分收支,分级包干”财政管理体制的暂行规定》,决定从1980年起,实行“划分收支、分级包干”的财政管理体制(俗称“分灶吃饭”)。财政部于1980年4月颁发了《关于实行“划分收支、分级包干”财政管理体制若干问题的补充规定》,当时在全国大部分地区实行“划分收支、分级包干”办法。改革内容主要有三点。

第一,明确划分中央和地方财政收入范围。中央财政的固定收入包括:中央所属企事业的收入、关税收入和中央的其他收入。地方财政的固定收入包括:地方所属企事业的收入、盐税、农业税、工商所得税、地方税和地方的其他收入。体制确定后,因调整企业隶属关系,由地方上划给中央部门直接管理的企业,其收入作为固定比例分成收入,80%归中央,20%归地方。工商税作为中央和地方的调剂收入。

第二,明确划分中央与地方财政支出范围。属于中央财政支出有:基本建设投资,中央企业的流动资金、挖潜改造资金和新产品试制费,地质勘探费,国防战备费,对外援助支出,国家物资储备支出,以及中央级的文教卫生科学事业费,农林、水利、气象等事业费,工业、交通、商业部门的事业费和行政管理费等。属于地方财政支出的有:地方的基本建设投资,地方企业的流动资金(包括中央代建项目的流动资金)、挖潜改造资金和新产品试制费,支援农村人民公社支出,农林、水利、气象等事业费,工业、交通、商业部门的事业费,城市维护费,人防经费,城镇人口下乡经费,文教卫生科学事业费,抚恤和社会救济费,行政管理费等。

第三,确定地方财政收支包干基数和上交、留用比例和补助定额。地方财政收支的包干基数,以1979年财政收支预计执行数为基数,经过适当调整后计算确定。一经确定,原则上五年不变,地方多收可以多支。地方财政上缴、留用比例和补助定额的确定具体有三种类型。一是固定比例分成,凡是地方固定收入和固定比例分成收入大于地方财政支出的,多余部分按一定的比例上缴中央财政,这类地区的调剂收入(工商税)则全部归中央财政;二是调剂收入分成,凡是地方固定收入和固定比例分成收入小于地方财政收入的,不足部分从调剂收入中划给一定的比例进行调剂;三是定额补助,凡地方固定收入、固定比例分成收入和调剂收入全部留归地方,收入仍然小于支出的,则由中央财政给于定额补助。

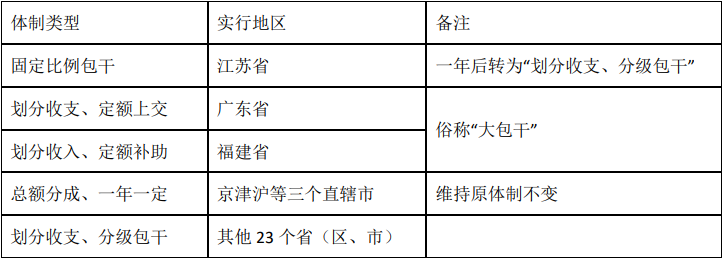

除此之外,京津沪三大直辖市仍然实行“总额分成、一年一定”体制,江苏省继续试行固定比例包干体制,广东、福建两省实行特殊体制,对民族自治区继续给予体制上的照顾,基本框架与“划分收支、分级包干”体制大体相同。1980年确定的中央政府与地方政府间收入责任划分见表2。

表2 1980年全国财政收入责任划分

“划分收支、分级包干”的财政体制有以下几个特点:(1)由过去全国“一灶吃饭”,改变为“分灶吃饭”,地方财政收支的平衡也由过去中央一家平衡,改变为各地自求平衡。(2)各项财政支出,不再由中央归口下达。(3)包干比例和补助数额改为一定五年不变。

(二)1985—1987年的“划分税种、核定收支、分级包干”体制

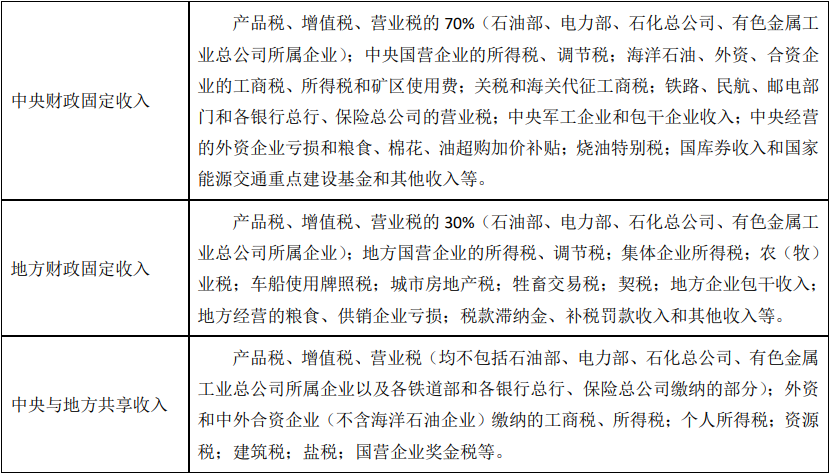

1984年,随着国有企业“利改税”完成,国家财政收入由利税并重转向以税为主,国家和企业、中央财政和地方财政的收入分配情况发生了很大变化,客观上要求进一步改革财政体制以适应这种变化。中央十三届三中全会通过《中共中央关于经济体制改革的决定》,城市经济体制改革全面展开,决定从1985年起,各省、自治区、直辖市实行“划分税种、核定收支、分级包干”财政管理体制,主要内容有:

1.基本上按照利改税第二步改革以后的税种设置,划分于各级财政收入。

中央与地方政府税种及税收收入划分见表3。

表3 1985—1987年中央和地方财政收入划分

值得注意的是,尽管1985年财政体制改革方向是“划分税种、核定收支、分级包干”,提出了以划分税种作为划分各级政府财政收入的依据,但是在当时,由于税制改革并不到位,完全实行“划分税种”的条件还不具备,税种的划分难以科学合理,因此财政体制在运行中,采取了变通方式,即在1985年和1986年两年(后又延长至1987年)实行“总额分成”的过渡办法(谢旭人,2008)。

2.区分不同情况实行上解、分成和补助

各省、自治区、直辖市在按照规定划分收支范围以后,凡地方固定收入大于地方支出的,定额(或按比例)上解中央;地方固定收入小于地方支出的,从中央和地方共享收入中确定一个分成比例,留给地方;地方固定收入和中央与地方共享收入全部留给地方,还不足以其支出的,由中央定额补助。收入的分成比例或上解、补助的数额确定后,一定五年不变。地方多收可以多支,少收则少支,自求平衡。

3.仍按隶属关系,划分各级财政支出

中央支出主要包括:中央基本建设投资;中央企业的挖潜改造资金、新产品试制费和简易建筑费;地质勘探费;国防费;武装警察部队经费;人民防空经费;对外援助支出;外交支出;国家物资储备支出;中央级的农林水利事业费,工业、交通、商业部门事业费,文教科学卫生事业费,行政管理费和其他支出。

地方财政支出包括:地方统筹基本建设投资;地方企业的挖潜改造资金、新产品试制费和简易建筑费;支援农业支出;城市维护建设费;地方的农林水利事业费,工业、交通、商业部门事业费,文化、教育、科学、卫生事业费,抚恤和社会救济费,行政管理费(含公安、安全、司法、检察支出),民兵事业费和其他支出。

4.民族地区的财政改革

对民族自治区和视同民族地区待遇的省,按照中央财政核定的定额补助数额,在五年内继续实行每年递增10%的办法。

(三)1988—1993年的“多种形式财政包干”体制

1985年的财政体制执行中,出现地方增收积极性下降,中央财政收入占全国财政收入比重下降,中央财政发生困难局面。针对这些问题,国务院发布了《关于地方实行财政包干办法的决定》,从1988 年开始执行。要求全国39个省、自治区、直辖市和计划单列市,除广州、西安两市财政关系仍分别与广东、陕西两省联系外,对其余37个地方分别实行不同形式的包干办法。这主要有:

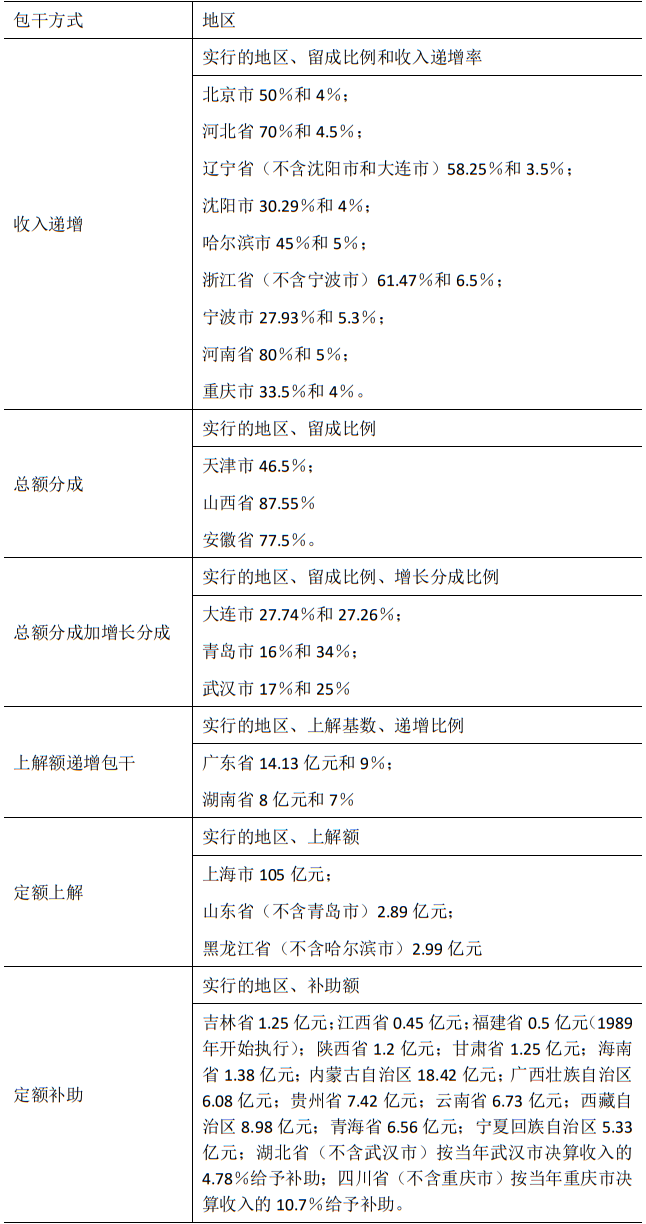

(1)“收入递增包干”办法。以 1987年决算收入和地方应得的支出财力为基数,参照各地近几年的收入增长情况,确定地方收入递增率(环比)和留成、上解比例。在递增率以内的收入,按确定的留成、上解比例,实行中央与地方分成;超过递增率的收入,全部留给地方;收入达不到递增率,影响上解中央的部分,由地方用自有财力补足。实行这个办法的地区有10个,分别为:北京市、河北省、辽宁省(不包括沈阳市和大连市)、沈阳市、哈尔滨市、江苏省、浙江省(不包括宁波市)、宁波市 、河南省、重庆市。

(2)“总额分成”办法。根据前两年的财政收支情况,核定收支基数,以地方支出占总收入的比重,确定地方的留成和上解中央比例。实行这个办法的地区有3 个,分别为:天津市、山西省、安徽省。

(3)“总额分成加增长分成”办法。在上述“总额分成”办法的基础上,收入比上年增长的部分,另定分成比例,即每年以上年实际收入为基数,基数部分按总额分成比例分成,增长部分除按总额分成比例分成外,另加“增长分成”比例。实行这个办法的地区有3个,分别为:大连市、青岛市、武汉市。

(4)“上解额递增包干”办法。以1987年上解中央的收入为基数,每年按一定比例递增上缴。实行这个办法的有广东省和湖南省。

(5)“定额上解”办法。按原来核定的收支基数,收大于支的部分,确定固定的上解数额。实行这个办法的地区有3个,分别为:上海市、山东省(不包括青岛市)、黑龙江省(不包括哈尔滨市)。

(6)“定额补助”办法。按原来核定的收支基数,支大于收的部分,实行固定数额补助。实行这个办法的地区有16个,分别为:吉林省、江西省、福建省、陕西省、甘肃省、海南省、内蒙古自治区、广西壮族自治区、贵州省、云南省、西藏自治区、青海省、宁夏回族自治区、新疆维吾尔自治区;湖北省和四川省划出武汉、重庆两市后,由上解省变为补助省,其支出大于收入的差额,分别由两市从其收入中上缴省一部分,作为中央对地方的补助。

1988—1993年财政包干具体情况见表4。

表4 1988年财政体制情况

资料来源:李萍主编:《财政体制简明图解》,中国财政经济出版社,2010年。

上述各省、自治区、直辖市和计划单列市的财政包干基数中,都不包括中央对地方的各种专项补助款,这部分资金在每年预算执行过程中,根据专款的用途和各地实际情况进行合理分配。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号