发布时间:2021-03-18 作者: 吕冰洋

预算能力建设是国家治理体系和治理能力现代化的重要基础。预算能力指政府汲取和使用财政资源的能力,其依赖完善的预算制度保障。

作者吕冰洋系中国人民大学财政金融学院教授、重阳金融研究院高级研究员,李岩、李佳欣分别系中国人民大学财政金融学院博士研究生、硕士研究生,本文节选于《财经问题研究》2021年第1期,转自3月16日“人大财税研究所”微信公众号,原标题为《财政资源集中与预算偏离》。

预算能力建设是国家治理体系和治理能力现代化的重要基础。预算能力指政府汲取和使用财政资源的能力,其依赖完善的预算制度保障。党的十九大报告指出,“建立全面规范透明、标准科学、约束有力的预算制度,全面实施绩效管理”;十九届四中全会提出,“完善标准科学、规范透明、约束有力的预算制度”;2020年8月3日国务院更是对《中华人民共和国预算法实施条例》进行了全面修订。这一系列的预算制度改革通过健全完善预算管理体制机制强化了国家预算能力。如何观察预算能力的外在表现?政府预算执行和预算安排的偏差(下文简称“预算偏离”)是较好的衡量方式。

关于中国预算偏离的成因研究,陈志刚和吕冰洋(2019)认为,中国预算偏离的影响因素可以归纳为预算管理本身、财政管理体制、外部监督和偶然因素等四个方面。但现有文献较少涉及财政资源集中对预算偏离的影响。财政资源集中反映了地方政府对辖区内部资源统筹调动的能力,集中程度的提高将直接增强地方政府财政资源控制和配置能力,地方政府更有能力突破预算约束。特别是在中国经济快速发展的背景下,地方政府为发展经济导致公共支出不断增加,突破预算控制最终表现为扩大支出预算偏离程度。因此,财政资源集中是影响地方政府预算偏离的重要因素。

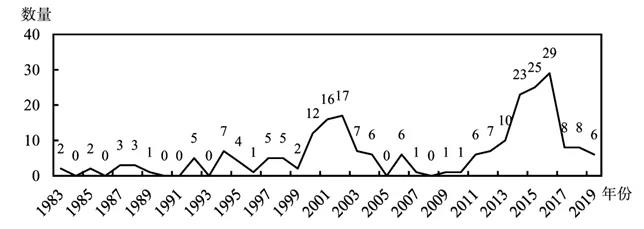

撤县设区改革为观察财政资源集中对地方政府预算偏离的影响效果提供了经验证据。图1展示了1983-2019年撤县设区改革县数量变化情况。可以看出,2000年是撤县设区改革的首个高峰期,2011年开启了第二波改革高峰。撤县设区作为推进新型城镇化改革的重要手段,其主要结果是将下属县级行政单位改设为市辖区,对改革县最直接的调整是行政管理体制中的下辖县变成市辖区,与此同时,对整体宏观经济的影响表现在,撤县设区改革增加了城区面积和城镇人口规模,缓解了发展压力并扩大了城市规模。

图1 1983-2019 撤县设区改革县数量变化情况

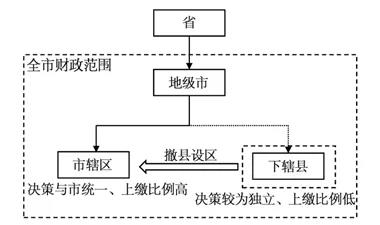

撤县设区改革对地级市和改革县的影响也体现在:财政效应方面,尽管地级市预算管理范围没有变化,但撤县设区改革通过经济管理权限、产业发展政策和收入分成等方面的调整,实现了财政资源的向上集中,具体如图2所示。第一,由于市辖区和下辖县的预算编制和执行结果均汇总至地级市,因而地级市预算管理范围没有发生改变。第二,尽管市辖区和下辖县在行政建制上属于同一级别,但在社会经济管理权限上,县拥有相对独立的发展决策权,而市辖区作为城市的重要组成部分,所作经济决策与市统一。第三,在产业发展政策方面,相比下辖县承担了更多的农业生产职能,市辖区受到城镇化进程的目标制约,较为重视辖区规划和城市建设,亦与市统一。财政体制方面,县拥有相对独立的财政支出权限,市辖区更多由上级财政统一筹划,缺失了部分财政独立性。特别是上缴比例方面,县级政府往往只与市级政府分享20%-30%财政收入,辖区政府这一比重扩大至50%左右。尽管越来越多的地级市在撤县设区改革中承诺过渡期内保持原有财政体制不变,但地级市为发展经济和强化资源控制和配置能力,仍能通过经济管理权限和产业发展要求两方面对改革县施加影响。

基于此,本文提出假说:撤县设区作为推进新型城镇化改革的重要手段,增强了地方政府资源控制和配置能力,财政资源更加集中,促使地方政府更有能力突破预算约束。因而为推动城市发展建设,地方政府倾向于扩大支出预算偏离程度。

图2 撤县设区改革前后预算管理范围变化

为验证这一假说,本文采用双重差分模型估计撤县设区改革对地级市支出预算偏离的影响。实证研究发现,撤县设区改革次年,地级市的支出偏离显著提高。本文从安慰剂检验、平行趋势检验、考虑政策实施强度、剔除特殊样本、增加控制变量等方面进行了系统的稳健性检验,以增强基准结果的可信性。进一步地,本文发现地方政府财政约束对撤县设区改革的政策效应产生了异质性影响,提高预算透明度有助于缩小撤县设区改革对支出预算偏离的影响。

透过中国城镇化的发展进程,可以看到,撤县设区改革作为行政管理体制的重大创新,是通过调整政府间行政管理体制以推进城镇化的重要工程之一。这是因为,中国长时期的经济高速增长在很大程度上得益于城镇化的持续建设,特别是地级市引领区域经济动能的主流经济发展模式发挥了关键作用。但在改革过程中,财政制度难以跟上行政体制改革的节奏,难免出现“市刮县”等上级政府向下汲取财政资源的行为。市县财政关系亟待调整,预算体制尚未优化。

因此,本文的研究对全面推进预算管理体制改革具有重要意义:第一,应推进省以下财政体制改革与规范,在此基础上推进政府间财政关系法治化建设。市场经济需要契约和法治约束政府与市场的关系,国家治理体系和治理能力现代化同样需要规范上下级政府间的财政关系。近年来,中央与省之间财政关系调整步伐在加快,但对省以下政府间财政关系调整却举步维艰,省以下事权分配仍面临政府间职责不明确、财政收入分配规则多变等问题,这都增加了地方政府讨价还价带来的预算管理成本。为此,国务院或可通过出台“政府间财政事权分配条例”来明确各级政府对教育、社会保障、医疗等事权的归属,督促地方政府尤其是省以下市县政府依法行政。第二,落实基层财力建设和保障机制。为保障基层财力运转和基本服务需要,除科学设置地方税主体税种外,应着重完善税收共享机制的设计,明确省以下市县政府的税收分成方案,预防和减少财政资金截留,切实保障基层财力充实。第三,建立现代预算制度,并探索完善财政资金直达机制。从某种意义上讲,财政资金直达机制旨在通过强化财政资金效能来增强基层财力水平,包括加快财政资金到位效率、提高资金使用效益、明确资金管理权限和强化主体责任。而建立完整有效的省以下预算管理制度,能够从预算源头严格管理,对地方政府财政资金的分配办法、使用流程和监督管理起到约束作用。第四,行政区划调整应加强预算制度配套建设。撤县设区改革对推进城镇化进程、促进城市经济增长发挥了重要作用,但省以下财政体制的调整并未及时跟进,暴露出市县财政关系难以厘清、上级政府向下汲取财政资源行为突出等问题,对基层财政产生了持续性冲击。

为此,应强调预算制度在财政资金使用的主体地位,通过明晰的权责制度安排对地方政府形成强有力的约束,促使行政管理制度改革和预算体制调整齐头并进。事实上,近些年,济南、德州等部分地级市意识到由于预算管理制度的不匹配、相关法律制度保障的缺失,推进城镇化改革的边际效益有下降趋势,因而承诺过渡期内保持财税体制不变,暂不调整县区财政分成比例。这也是提高新型城镇化质量以稳定经济增长、实现高质量发展的重要举措。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号