发布时间:2021-12-16 作者: 吕冰洋

对市场分割程度的分析关系到对我国市场统一程度的判断,本文借鉴“价格法”的思想提出资本要素市场分割测算方法,使用1998—2013年的工业企业数据库,分别在省份、地市层面测算工业、重工业、轻工业、高端装备制造业、高技术产业、战略性新兴产业、装备制造业的资本要素市场分割程度。

作者吕冰洋系中国人民大学财政金融学院教授,人大财税研究所执行所长,人大重阳高级研究员,王雨坤系中国人民大学财政金融学院硕士研究生,贺 颖系中国社会科学院经济研究所助理研究员,本文刊于12月14日人大财税研究所。

内容提要:对市场分割程度的分析关系到对我国市场统一程度的判断,本文借鉴“价格法”的思想提出资本要素市场分割测算方法,使用1998—2013年的工业企业数据库,分别在省份、地市层面测算工业、重工业、轻工业、高端装备制造业、高技术产业、战略性新兴产业、装备制造业的资本要素市场分割程度。研究发现,第一,整体来看,1998—2013年各类资本要素市场分割程度大幅度下降,下降幅度在50%左右,其中高端装备制造业、高技术产业下降尤为明显。分阶段来看,资本要素市场在第一阶段(1998—2002年)及第二阶段(2002—2008年)均趋于整合。第二,基于地级市层面的测算发现,经济发展水平相对较高地区的市场分割下降幅度大于经济发展水平相对较低地区,且在样本期末前者的市场分割程度低于后者。第三,基于省份层面的测算发现,全国各行业市场分割平均下降幅度大致在49%~63%之间,东部沿海地区市场分割程度相对低于内陆地区。

一、研究资本要素市场分割的意义

2020年3月,中共中央、国务院发布的《关于构建更加完善的要素市场化配置体制机制的意见》提出,“完善要素市场化配置是坚持和完善社会主义基本经济制度、加快完善社会主义市场经济体制的重要内容。”经过改革开放40多年的发展,我国经济市场化程度仍有待进一步提升,国内各地区市场化进程有待统一。在此背景下,打破地区间贸易壁垒、推动形成全国范围内统一要素市场,成为实现国民经济持续健康发展的基本导向。

对资本要素市场分割的测算关系到对市场演变规律和改革成效的分析,研究它具有重要的经济意义。市场分割问题的研究对象包括商品市场和要素市场两类,吕冰洋和贺颖(2020)对商品市场分割的测算发现,我国商品市场整合的进步较为明显,要素市场尤其是资本要素市场的整合程度对提高资本要素配置效率发挥着更为重要的作用。现有关于市场分割的分析,大多聚焦于商品市场分割程度的测度以及市场分割与经济增长、能源效率、出口、生产率等变量关系的探讨。其中,聚焦要素市场分割程度测度的文献可分为两个方向,一是基于地区间价格指标相关性进行分析,二是基于本地区内两类数量指标相关性进行分析。综合来看,现有文献的不足是缺少从微观企业层面对资本要素市场分行业的测算以及宏观地区层面的汇总分析,从而难以系统且直接地揭示资本要素市场现状。(文献略)

与以往文献相比,本文边际贡献为两个方面。第一,提出资本要素市场测算方法。利用规模以上工业企业数据库计算各地区企业的平均资本回报率反映地区资本品的“价格”,并借鉴“价格法”测度的思想测算资本要素市场分割程度。第二,依据行业的经济含义,分别从工业、重工业、轻工业、高端装备制造业、战略性新兴产业、高技术产业和装备制造业七个维度系统测算了全国资本要素市场及各省(区、市)资本要素市场的分割程度,并在此基础上进一步分析我国资本要素市场分割中的政府作用。

二、测算方法与数据来源

(一)测算原理

为了兼顾资本要素市场与现有文献中对商品市场测算的可比性,并全面反映国内和省内资本要素市场分割情况,本文以省份、城市为单位分别对全国市场分割程度及省内市场分割程度进行测算。具体测算围绕城市层面的国内城市间资本要素市场分割程度和省份内城市间资本要素市场分割程度,以及省份层面的省份内城市间资本要素市场分割程度和国内省份间资本要素市场分割程度。

已有文献常采用“价格法”基于“冰川成本”模型测算产品市场分割程度,认为只要地区间没有壁垒,即要素或者商品自由流动,则地区间产品价格最终将趋同。但考虑到实际中,存在地区间制度壁垒、生产资本转移障碍、信息不完全等市场因素,通常难以实现地区间利润率的完全平均,当地区间价格之比的波动范围不超过一定区间、长期收敛到稳定值时则可认为市场是整合的。进而在测算产品市场分割时对各地区各类商品相对指数进行对数化转换,根据差分数列收敛性判断原始数列相对价格的收敛情况(桂琦寒等,2006)。本文借鉴产品市场分割测算中“价格法”思想,即“市场形成价格,价格引导资源配置”,类似地基于地区间资本要素价格(回报率)的均衡结果测算资本要素市场一体化程度。不同于产品市场分割指数测算时基于产品的年度间相对价格指数(因此需要进行年度间差分处理),基于每年各地区各行业资本回报率测算资本市场分割时不再需要做差分处理。本文将企业层面测算的资本回报率在地区与行业层面进行加权平均,以此作为地区(如省份或者城市)的资本回报率。资本市场分割程度用两地各类行业相对价格的方差表示。

(二)“价格法”中“价格”元素的确定

考虑到资本回报率通常作为衡量企业资本盈利能力及投资决策的指标,本文选取资本回报率作为“价格”元素。具体的计算公式参考苏振东和洪玉娟(2013)的做法:资本回报率=(利润总额-应缴所得税)/资产总计。为计算最终用以测算资本要素市场分割程度的地区资本回报率,需对企业层面的资本回报率进行加权平均处理。具体地,以企业的销售收入(或资产总额)占当年所在地区所属行业的企业总销售收入(或加总资产总额)的比重作为该企业的权重,从而求得该特定年份-行业下的特定地区加权资本回报率,记为行业-地区-年份维度的资本回报率,并对计算结果进行1%和99%两端异常值归并处理。进一步,为获得特定地区与其他地区之间的市场分割程度,以此行业-地区-年份维度的资本回报率为基础,计算该地区与其他地区的多种行业资本回报率的方差,记为特定地区与其他地区组成的各地区对的市场分割程度。以城市层面的指标计算为例(省份层面类似),以城市对(如“A市-B市”)的多个行业的资本回报率比值取对数值(减该行业比值对数值的年均值去除固定效应)的方差反映城市对内部两个城市间的市场分割程度。最后,为计算特定地区的市场分割程度,需确定计算的市场类型。市场类型包括全国市场和省份内市场两类。以城市层面的指标为例(省份层面类似),若计算类型为全国城市间的市场分割程度,则纳入计算的城市对应为该城市与全国所有城市组成的城市对。在确定市场类型后,还应当依据一定权重将该地区所有地区对的方差进行加权平均,即可得到该地区的市场分割程度。其中,权重设置为各地区对中两地区间距离的倒数占该地区所有参与地区对距离倒数的总和。

需要说明的是,省份层面的省份内市场分割程度不适用前述计算方法,而是通过计算城市层面的“省份内城市对间的市场分割程度”的各省份平均值得到。另外,在计算省份层面指标时包括北京、天津、上海、重庆4个直辖市;在计算城市层面的指标时,由于这4个直辖市与其他地级市行政级别、城市规模等方面存在差异,且无法计算内部市场分割,因此予以剔除。

(三)市场分割行业范围的确定

本部分意在阐述行业范围的界定标准。由于各行业本身具有不同性质,资本市场分割程度往往呈现出差异性,因此多维度呈现资本市场分割程度具有一定必要性。本文依据各行业经济含义及特征,共划定工业、轻工业、重工业、高端装备制造业、高技术产业、战略性新兴产业、装备制造业七种行业范围分别进行测算。(行业分类标准介绍略)

(四)数据来源

本文用以计算资本要素回报率的基础数据来自工业企业数据库。通过将1998—2013年的中国规模以上工业企业的数据加权平均到宏观地区-行业-年份层面,以地区对的行业间方差反映各地区的资本要素市场分割情况。(数据处理过程略)。

三、地区间资本要素市场分割的事实

本部分将以省份、城市为单位测算的全国资本要素市场和省份内资本要素市场的分割程度划分为三个部分:全国城市间资本要素市场分割程度省份内资本要素市场分割程度、省份间资本要素市场分割程度。在此基础上,对不同行业范围内地区间资本要素市场分割的事实进行阐述,分析并归纳地区间资本要素市场分割程度的特征与规律。

(一)全国城市间资本要素市场分割程度

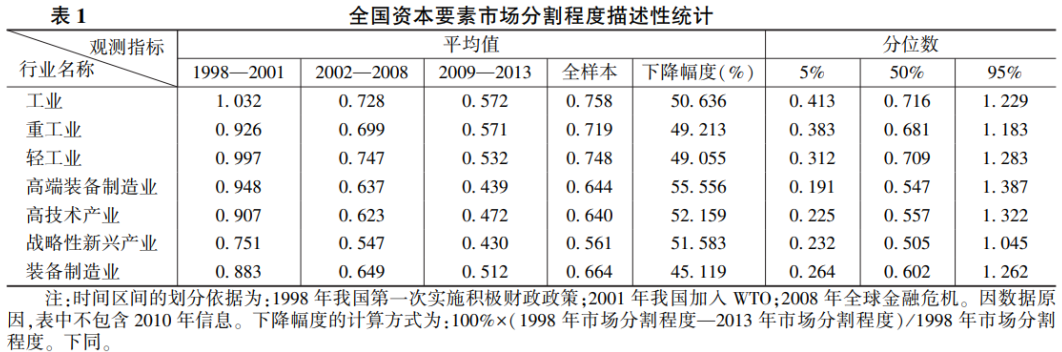

1. 全国城市间资本要素市场分割程度变动趋势。

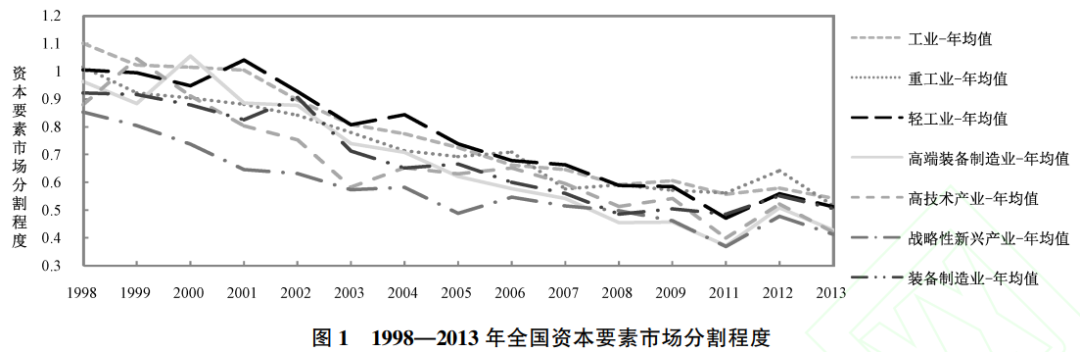

全国城市间资本要素市场分割程度是指,各城市与全国其他城市的市场分割程度。该项指标表示以城市为单位测算全国资本要素市场分割程度。对全国资本要素市场分割程度的描述性统计如表1所示,整体变动趋势如图1所示。整体来看,各行业资本市场均趋于整合。与1998年相比,2013年各行业资本市场分割程度降幅处于45%~56%之间,其中高端装备制造业、高技术产业下降幅度尤为明显。从各行业资本市场分割程度变化的时间节点来看,我国1998年实施积极财政政策在一定程度上加强了政府对市场的干预,高端装备制造业和高技术产业资本市场分割程度在此后1至2年呈现加剧态势,其余行业资本市场分割程度没有较为明显变化。自我国2001年加入世界贸易组织WTO后,各行业资本市场均呈现出较为明显的整合趋势,大部分行业市场分割程度下降超过0.2个单位。这在一定程度上表明,加入WTO有助于开放型经济的形成,相对完善了社会主义市场经济体制,有助于全国范围内资本市场的整合。这一结论与Li和Zhang(2003)认为加入WTO有助于消除地区间的贸易保护基本一致。2008年在我国出口需求受到全球金融危机冲击背景下,地方政府加大对国内本地市场的保护,第三阶段(2009—2013年)各行业市场一体化进程进入平台期,市场分割指数未呈现明显下降。

2. 全国城市间资本要素市场分割程度区域间分布。

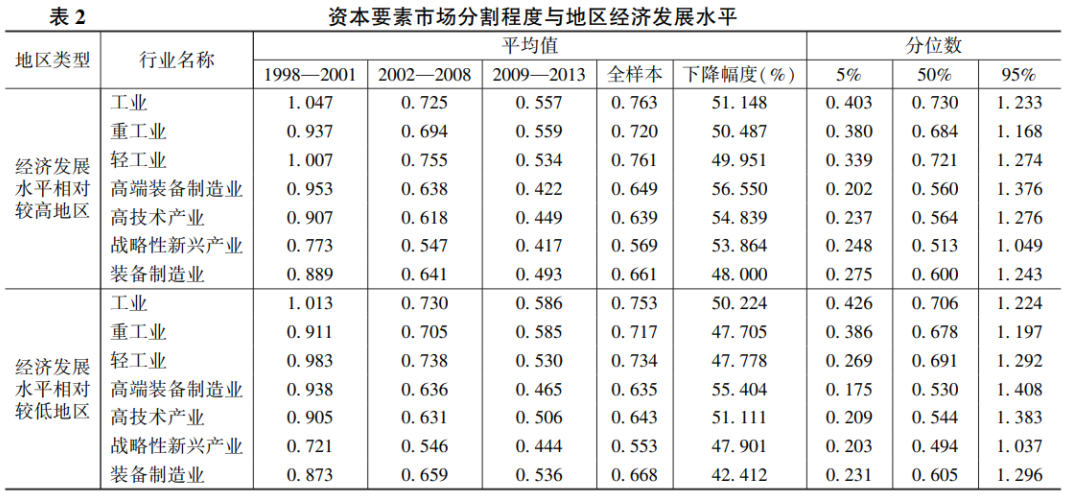

本部分意在考察全国城市间资本要素市场分割程度在不同特征区域间的分布情况。主要关注经济发展水平不同时,地区资本要素市场分割程度所表现出的共性与差异。依据各城市的经济发展水平,可划分为经济发展水平相对较高地区与经济发展水平相对较低地区。界定依据为计算各地级市1998—2013年每年人均地区生产总值(GDP)的平均值,以此平均值表征各地级市经济发展水平,在此基础上取这一平均值的中位数作为界定依据。若地级市人均GDP的平均值大于该变量中位数,则定义为经济发展水平相对较高地区;否则为经济发展水平相对较低地区。两类地区全国城市间资本要素市场分割程度的描述性统计如表2所示。整体来看,经济发展水平相对较高地区和相对较低地区各行业资本市场均趋于整合,前者各行业资本市场分割程度的下降幅度均高于后者。分阶段来看,我国2001年加入WTO之后,经济发展水平相对较高地区各行业的资本市场分割程度下降幅度明显大于经济发展水平相对较低地区;2008年受到全球金融危机冲击之后,虽然两类地区大部分行业的资本市场仍呈现整合趋势,但其分割程度平均下降幅度均相对减小,表明市场一体化趋势相对减缓。由此可知,在受到不同外界冲击时,两类地区反应略有差异:当市场自由度得到改善时,经济发展水平较高地区表现更为敏感,市场一体化趋势略高于经济发展水平较低地区;当政府干预较强时,两类地区市场整合趋势将在一定程度上得到减缓。

(二)省份内地区间资本要素市场分割程度

本部分意在探讨局部地区资本要素市场的整合程度,主要从省份内城市间资本要素市场分割程度以及省份内平均资本要素市场分割程度两个维度进行分析。

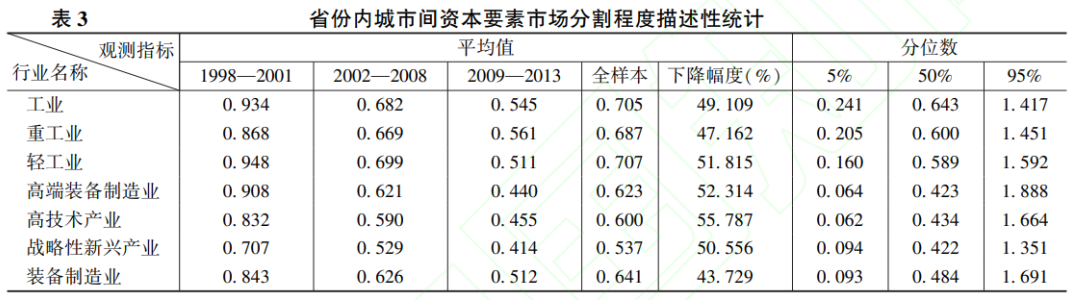

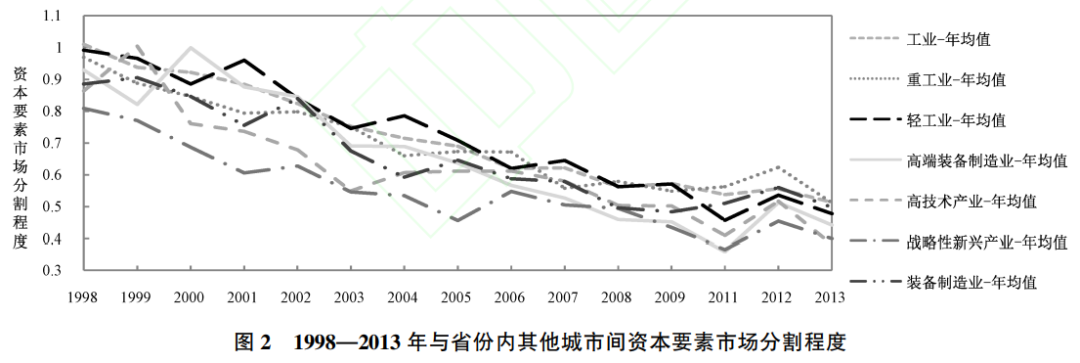

省份内城市间资本要素市场分割程度是指,各地级市与省份内其他城市间的资本要素市场分割程度。该项指标表示以城市为单位测算的省份内资本要素市场分割程度。对省份内城市间资本要素市场分割程度的描述性统计如表3所示,整体变动趋势如图2所示,各行业的省份内城市间资本要素市场整体呈现整合趋势。与1998年相比,2013年各行业资本市场分割程度降幅处于43%~56%之间,其中高端装备制造业和高技术产业下降幅度较为明显。

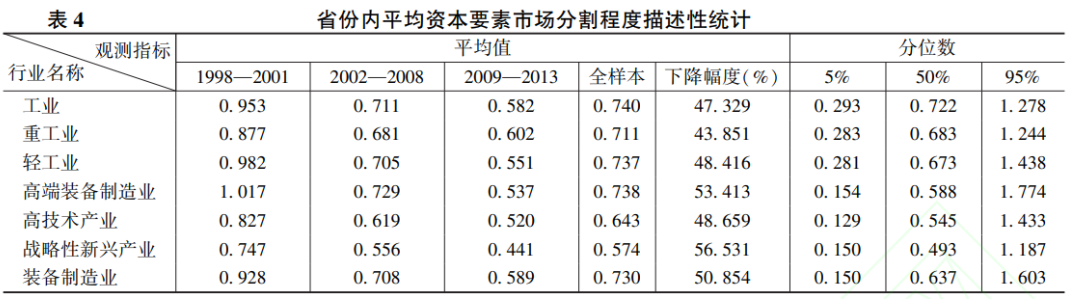

2. 省份内平均资本要素市场分割程度。

省份内平均资本要素市场分割程度是指,省份内各城市资本要素市场分割程度的平均值。该项指标表示以省份为单位测算的省份内平均资本要素市场分割程度。对省份内平均资本要素市场分割程度的描述性统计如表4所示,整体变动趋势如图3所示,省份内各行业平均资本要素市场分割程度呈整合趋势。与1998年相比,2013年各行业资本市场分割程度降幅处于43%~57%之间,其中高端装备制造业、战略性新兴产业和装备制造业下降幅度超过50%。与图2中城市层面市场分割程度变化趋势比较,图3省份层面市场分割程度与其整体变动方向基本一致,即市场分割程度趋于降低。

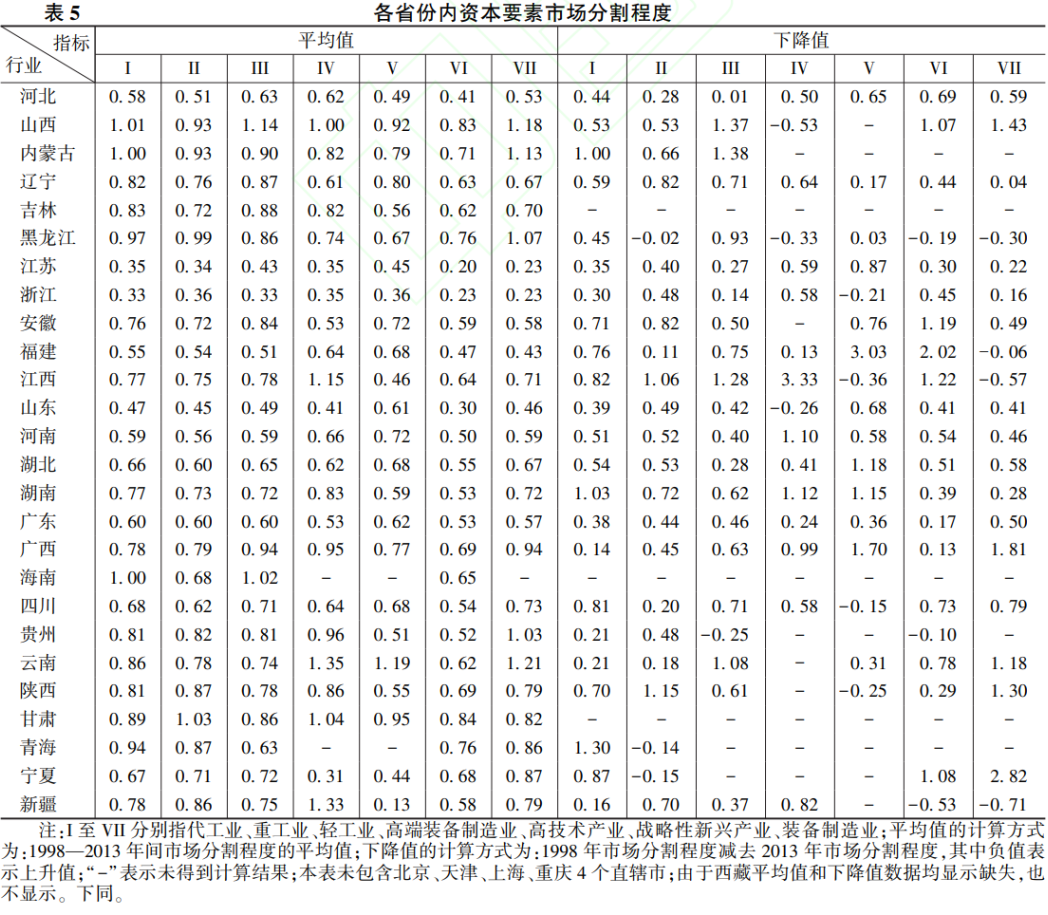

为进一步分析我国资本要素市场分割程度的区域分布特征,绘制各省不同行业的资本要素市场分割程度的平均值以及自1998年至2013年的下降值,如表5所示。整体来看,对行业I(工业)至行业VII(装备制造业),各省份市场分割程度的平均值分别处于0.33至1.01间、0.34至1.03间、0.33至1.14间、0.31至1.35间、0.13至1.19间、0.20至0.84间、0.23至1.21间。结合区域特征来看,市场分割程度较小的省份中,江苏、浙江、福建、山东均属于东部沿海地区,且除以上四个省份,属于沿海地区的广东省市场分割程度也相对较小;反观市场分割程度较大的地区,多为经济发展水平相对较低的内陆地区。此外,根据下降值部分列示的数据可知,2013年大多数地区市场分割程度相较于1998年有了较为明显的下降。从行业资本市场分割程度的变化趋势来看,以省份为单位计算的各行业资本要素市场大多呈现出整合的趋势。

(三)省份间资本要素市场分割程度

1. 省份间资本要素市场分割程度变动趋势。

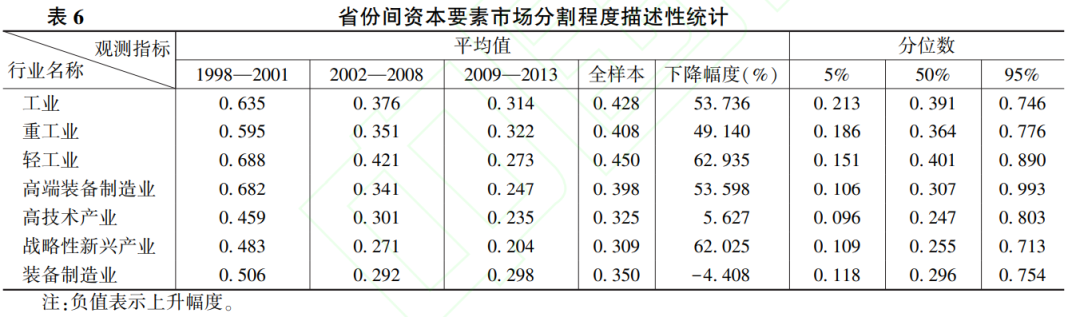

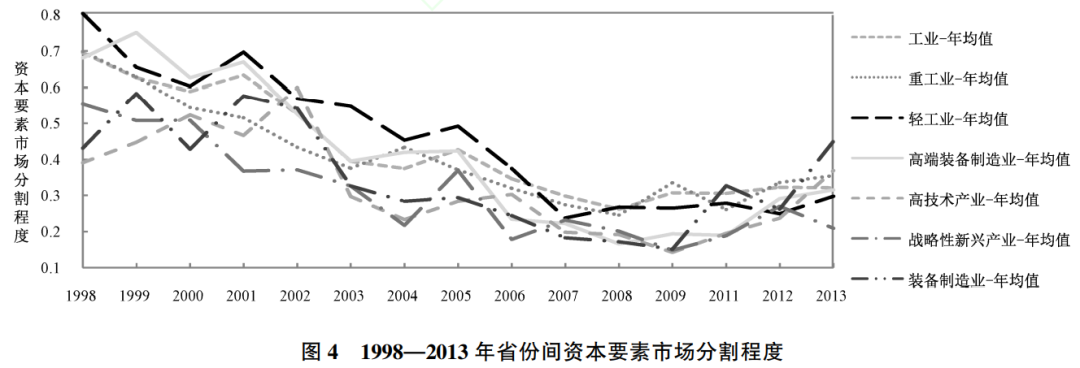

省份间资本要素市场分割程度是指,各省份与全国其他省份间资本要素市场分割程度。该项指标表示以省份为单位测算的全国资本要素市场分割程度。对省份间资本要素市场分割程度的描述性统计如表6所示,整体变动趋势如图4所示。整体来看,各行业资本市场均趋于整合。与1998年相比,2013年除装备制造业和高技术产业外的其他行业资本市场分割程度降幅处于53%~63%之间,其中战略性新兴产业和轻工业下降幅度超过60%。与省份内平均资本要素市场分割程度相比,省份间资本要素市场分割程度整体较小。值得注意的是,在第三阶段,各行业2012年的资本要素市场分割指数有增大趋势,分割程度趋于加深。这表明当在外部市场环境较为自由时,市场趋于整合;当政府加强干预时,市场趋于分割。相对于全国城市间资本要素市场,这一点在省份间资本要素市场表现得更为明显。

2. 省份间资本要素市场分割程度区域间分布。

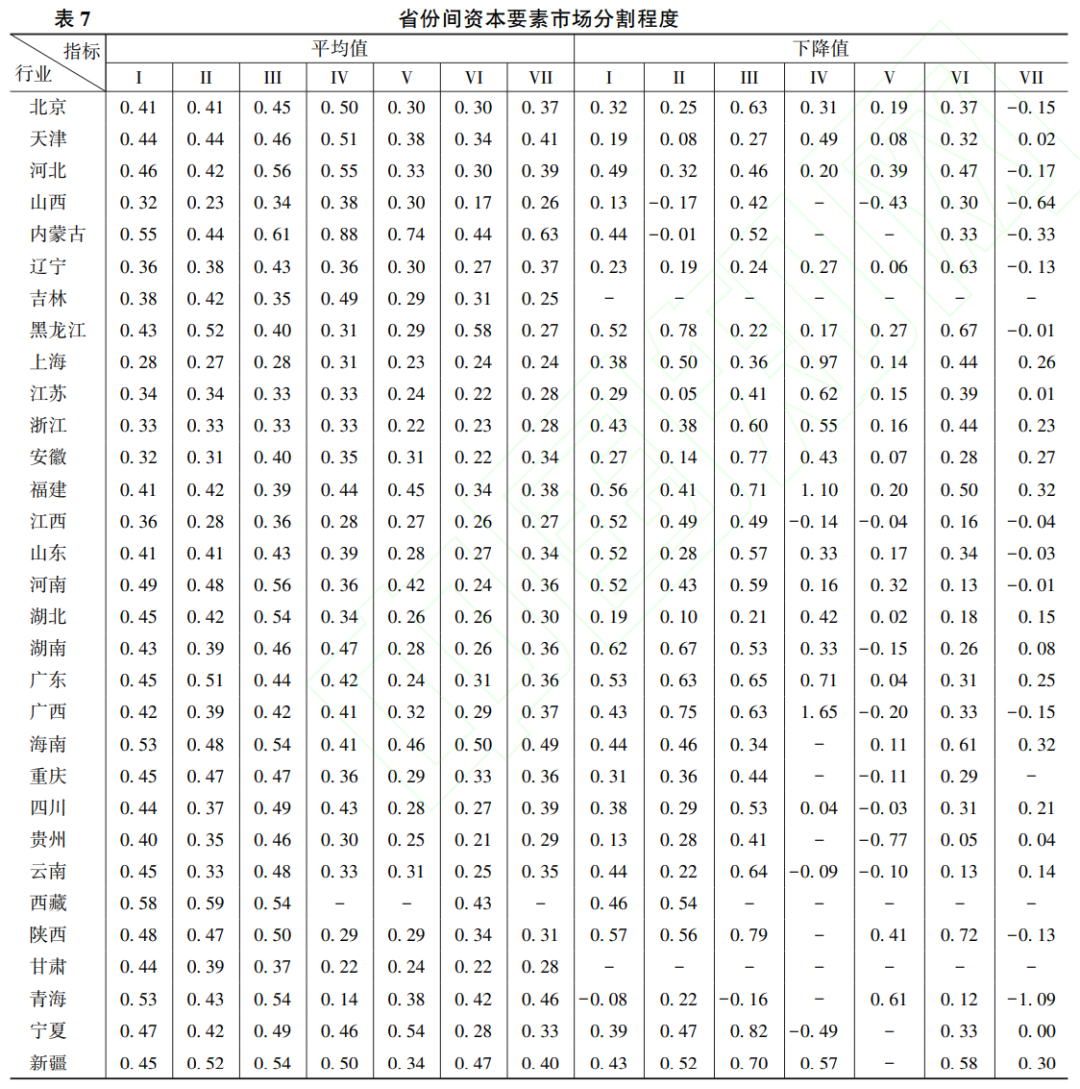

为进一步分析我国资本要素市场分割程度的区域分布特征,绘制各省(区、市)不同行业的省份间资本要素市场分割程度的平均值以及1998—2013年的下降值,如表7所示。整体来看,对行业I(工业)至行业VII(装备制造业),省份间市场分割程度的平均值分别处于0.28至0.58间、0.23至0.59间、0.28至0.61间、0.14至0.88间、0.22至0.74间、0.17至0.58间、0.24至0.63间。结合区域特征来看,市场分割程度较小的省(区、市)中,上海、江苏、浙江均属于东部沿海地区;反观市场分割程度较大的地区,多为经济发展水平相对较低的西部地区。另外,根据下降值部分列示的数据可知,2013年大多数地区市场分割程度相较于1998年有了较为明显的下降。另外,从行业资本市场分割程度的变化趋势来看,除高技术产业、装备制造业外,其余行业省份间资本要素市场基本呈现出整合的趋势。

四、结论

本文将微观数据汇总到地区层面,使用1998-2013年中国规模以上工业企业数据库,分别以省份、地级市为单位测算了工业、重工业、轻工业、高端装备制造业、高技术产业、战略性新兴产业和装备制造业的全国资本要素市场及省份内资本要素市场的分割程度。通过对测算结果分析并对市场分割程度影响因素进行实证检验,得到如下结论。第一,市场分割变化的时间趋势:整体来看,1998-2013年,各类资本要素市场分割程度均有较大幅度下降,其中高端装备制造业、高技术产业尤为明显。分阶段来看,资本要素市场在第一阶段(1998—2002年)及第二阶段(2002—2008年)均趋于整合,但在第三阶段(2008—2013年)中,2012年市场分割程度呈现一定加剧。第二,以地级市为单位测算的市场分割状况:自1998年至2013年,各行业市场分割平均下降幅度在50%左右;经济发展水平较高地区市场分割下降幅度大于经济发展水平较低地区;样本期内,前期经济发展水平较高地区市场分割程度高,后期经济发展水平较低地区市场分割程度高。第三,以省份为单位测算的市场分割状况:自1998年至2013年,全国各行业市场分割平均下降幅度大致在49%~63%之间;东部沿海地区省份内市场分割程度相对低于内陆地区。

中国作为一个国土空间广阔的大国,资本要素市场整合状况对经济增长具有无比重要的意义。本文研究结果表明,我国近二十年来资本要素市场分割程度大幅度下降,它昭示着统一开放、竞争有序的社会主义市场体系不断完善,也暗示着市场化资源配置、各地区在分工基础上规模化生产成为推动新世纪后中国经济快速增长的重要动力。尽管如此,我国资本要素市场整合仍有很大的提升空间,在迈向现代化强国的新征程中,要围绕2020年3月中共中央、国务院《关于构建更加完善的要素市场化配置体制机制的意见》,积极破除阻碍要素自由流动的体制机制障碍,构建更加完善的要素市场化配置体制机制,推动经济实现高质量发展。针对资本要素市场整合的措施主要有:继续推动全局性基础设施建设,降低要素流动成本;推动金融领域改革,使之有效发挥价格发现和资本配置的功能;健全要素市场运行机制,减少行业间和地区间资本流动的制度阻滞;建设现代财税体制,使之既鼓励地方积极性的发挥又能规范其财政行为。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号