发布时间:2024-01-12 作者: 吕冰洋

将新一轮财税改革与1994年分税制改革和2014年深化财税体制改革这两轮改革相比,业内专家认为,新一轮财税改革同样力度大,对高质量发展、加快中国式现代化建设起到重要作用。

受访者吕冰洋系中国人民大学财政金融学院教授,财税研究所执行所长,本文转自2024年1月11日第一财经。

中央提出谋划新一轮财税体制改革后,财税改革再次受到外界关注。

将新一轮财税改革与1994年分税制改革和2014年深化财税体制改革这两轮改革相比,业内专家认为,新一轮财税改革同样力度大,对高质量发展、加快中国式现代化建设起到重要作用。

事实上2014年以来的深化财税体制改革还在持续中,而此时提出新一轮财税体制改革显然基于新的财政经济形势和挑战。

2014年深化财税体制改革前,中国经济保持较快增长,财政收入也基本维持两位数高增长。但最近十年,尤其是受疫情冲击以来,情况显然不同。

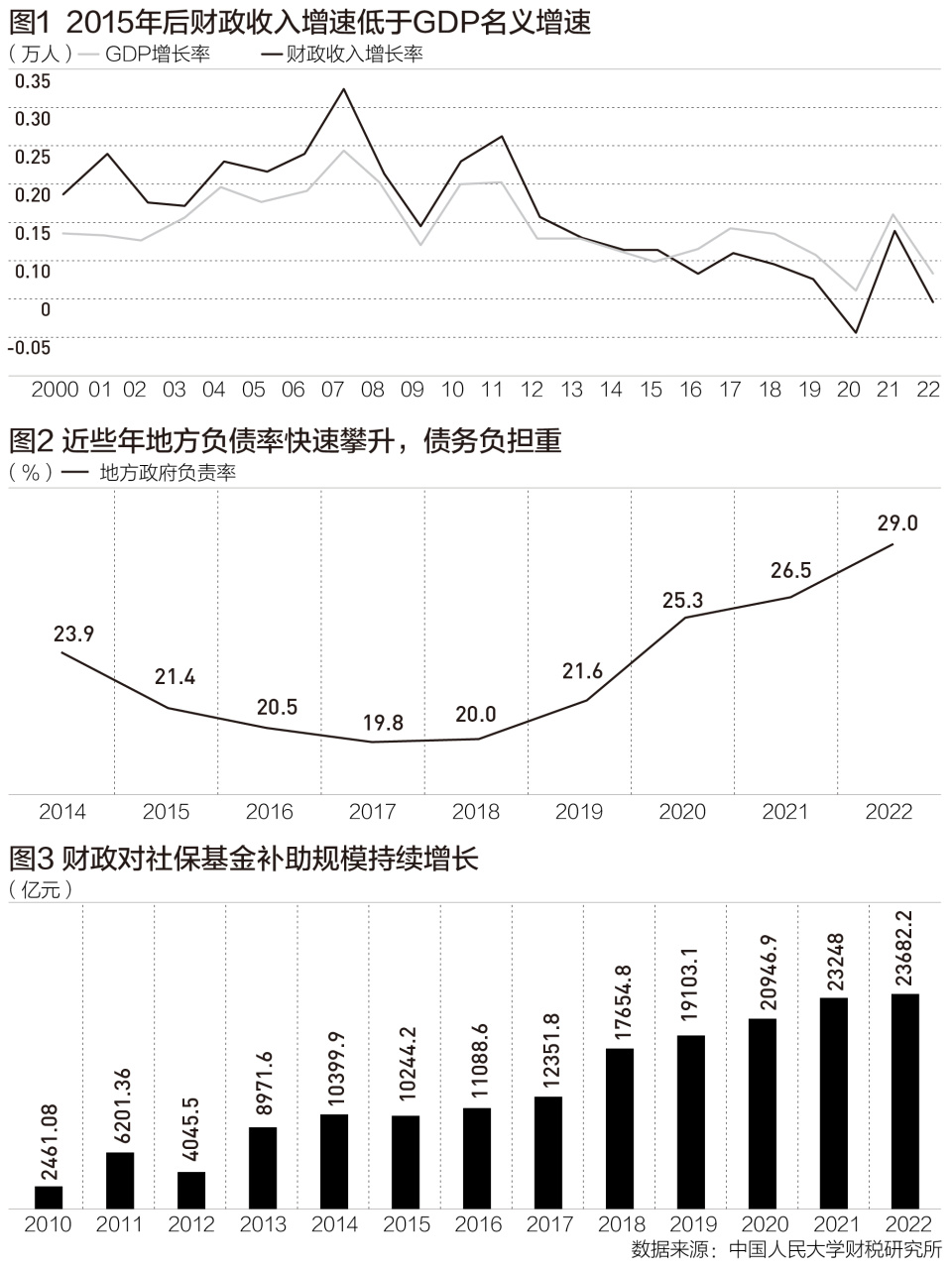

中国人民大学财税研究所执行所长吕冰洋教授近期发布《新一轮财税体制改革前瞻》报告。他分析,新一轮财税改革一大背景是经济下行压力加大。2013年之后,GDP名义增速和财政收入增速持续下行,财政政策持续发力。近十年减税降费退税超10万亿元,对推动经济起到重要作用,同时对财政收入造成较大挑战。2015年之后,财政收入增长率低于GDP名义增长率,财政可持续性面临挑战,财政政策空间缩小。未来如何通过财税改革,激发市场活力,激发地方政府积极性,增强财政可持续性,显然是重要目标。

“税收的第一位功能是筹集财政收入,其次才是调节经济运行和调节分配公平。这两个功能要通盘考虑。过去十年,比较强调发挥税收的调节功能,小口径宏观税负(税收占国内生产总值比重)不断下降。下一步财税体制改革主要矛盾要考虑到更好地发挥税收筹集财政收入功能。”吕冰洋说。

近些年中央强调要稳定宏观税负,减税降费也由此前普惠性、大规模转向结构性,更加强调聚焦支持科技创新、制造业等。

防范化解地方政府债务风险,显然也是新一轮财税改革重要目标。

为了稳经济,弥补减税降费等政策性减收和扩大政府投资,近些年地方政府举债规模快速攀升,地方政府显性债务余额已经突破40万亿元,地方政府负债率(显性债务余额/经济总量)和债务率快速攀升。叠加巨额隐性债务,尽管地方政府债务风险总体安全可控,但一些地方债务负担重,还本付息压力大。

为了防范化解地方债务风险,中央已经实施一揽子化债方案,并提出建立防范化解地方债务风险长效机制,建立同高质量发展相适应的政府债务管理机制,优化中央和地方政府债务结构。

吕冰洋认为,新一轮财税体制改革要考虑到增强财政可持续性、化解地方债务风险,这需要统筹财政资源、提高财政支出效率、改革社会保障制度等。比如大力优化财政支出结构,全面落实“推进支出标准体系建设”的改革任务等。

新一轮财税体制改革中,改革政府间财政关系,显然也是激发地方积极性,推动解决地方财政困难、债务等问题重点。

吕冰洋认为,新一轮财税体制改革在政府间关系方面,要重点改革省以下财政体制、完善地方税体系、改革税收分享办法、完善转移支付体系等。

“中央对地方转移支付规模超10万亿元,未来改革要综合考虑各类转移支付的利弊,设置合理的转移支付结构,使其在公平和效率中取得平衡。例如,消费税改革部分税目征收环节后移,是否作为地方税,利弊是什么。”吕冰洋说。

数字经济下,经济业态、生产经营和商业模式、产业价值链以及经济价值创造和分配方式发生明显变化。这对适应工业经济的传统财税体制、税收征管带来新的挑战。

吕冰洋表示,新一轮财税体制改革,需要考虑对数字经济如何征税。传统税制,比如增值税这种制度,是否能够很好地应对现在经济数字化的挑战。平台经济迅速发展导致税源税收相背离,平台企业在注册地纳税,而相应税源可能分布在全国。这种情况下要考虑增值税等税收分享规则的调整,甚至是税收划分范围调整。

人口老龄化和少子化也对财税体制改革有着新的要求。吕冰洋表示,人口老龄化对财税制度形成两方面挑战:首先是社会保障支出的增加,现在每年要靠财政对社保基金进行两万多亿的补贴;其次是税基转变问题,由于劳动人口在减少,将来基于劳动所得的税基规模可能会萎缩,人口老龄化带来的消费税基可能会增加。

“借鉴日本的经验,日本老龄化程度升高,劳动人口减少,老年人增加,税基慢慢由劳动所得转为消费。这种情况下,我们的财税体制也要因时而变。”吕冰洋称。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号