发布时间:2022-12-19 作者: 吕冰洋

本节测算税收收入在多级政府间的分配,它包含总体税收收入、增值税、营业税、企业所得税、个人所得税等多个税种的分配状况。

作者吕冰洋系中国人民大学财政金融学院财政系主任,中国人民大学财税研究所执行所长,教授、博士生导师、重阳金融研究院高级研究员。本文刊于12月16日“人大财税研究所”微信公众号。

本节测算税收收入在多级政府间的分配,它包含总体税收收入、增值税、营业税、企业所得税、个人所得税等多个税种的分配状况。

一、测算指标

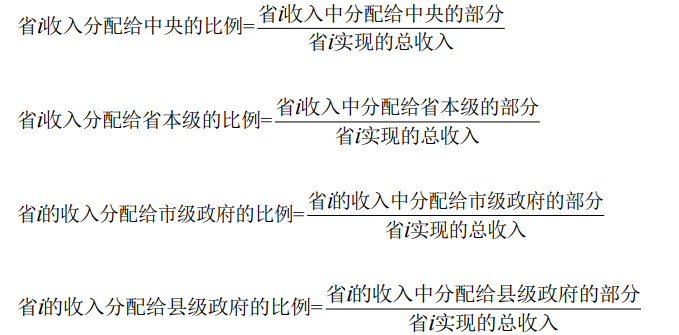

准确的测算中国税收收入分级分配方法是:测算在某个区域所产生的财政收入中,中央、省(含自治区、直辖市,以下简称省)、地级市(含地区和自治州,以下简称为市)、县(含区、县级市、自治县,以下简称县)四级政府所分配的税收收入占比。

从我国现实看,省级政府在四级政府中处于重要地位,向上能够与中央就各分配比例进行谈判,向下能够主导省以下各层级政府各收入的分配比例关系。更重要的是,在省层面测算可以计算出对于一个省i而言,该省产生的财政收入当中,被中央、省、市和县各自所拿走的份额。这样,对于任何一年份,能够获取中国31个省级行政区的如下四个分配份额:

上述四个指标均是在省层面计算的。在我与合作者的一篇论文中,详细说明了测算上述指标的数据来源与测算方法,为节省篇幅,这里不再详细描述测算过程,而是直接引用其测算结果(吕冰洋等,2017)。

二、税收与非税收入的分级分配情况

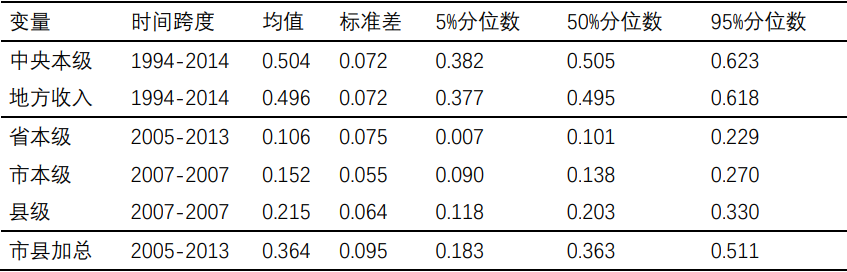

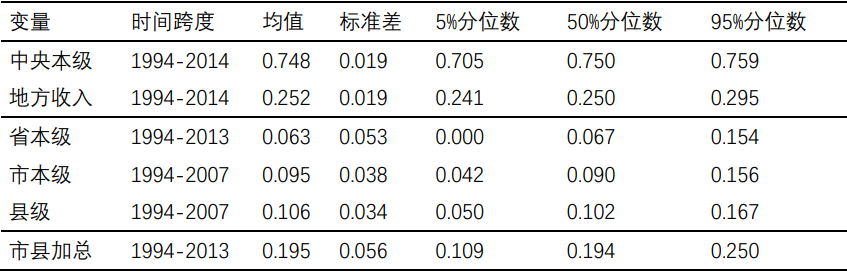

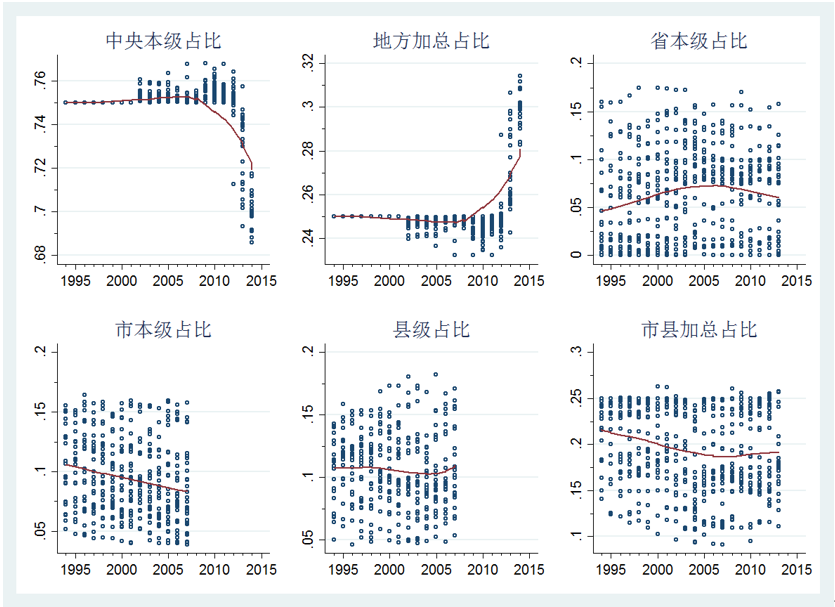

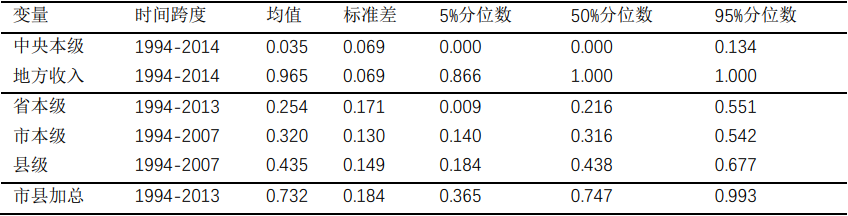

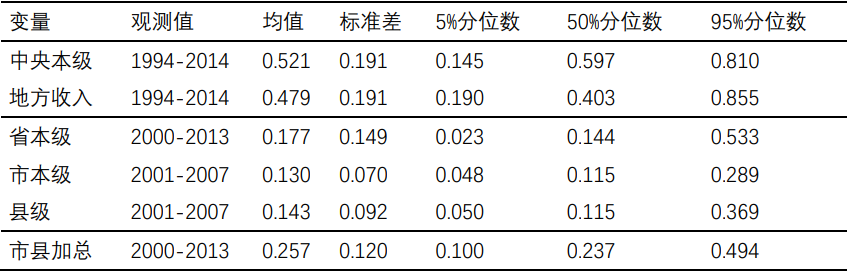

税收收入是一般公共预算中的主要部分。随着时间推移,税收收入在一般公共预算中所占比重的各省均值逐渐降低,从1994年的95.6%降到了2014年的81.9%,但仍然远远超过非税收入的比重。税收收入分级分配的描述性统计见表1,散点图见图1,分省分级分配情况见图2。

表1 税收收入分级分配的描述性统计

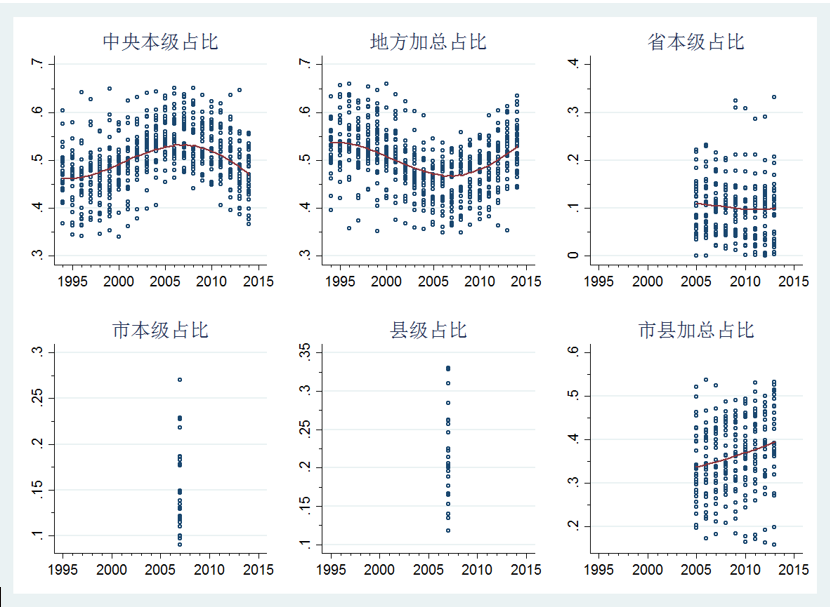

图1 税收收入分级占比散点图

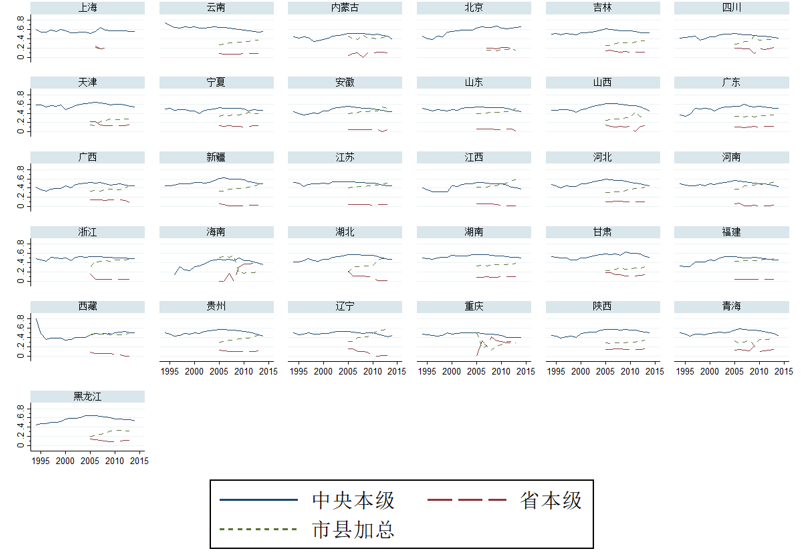

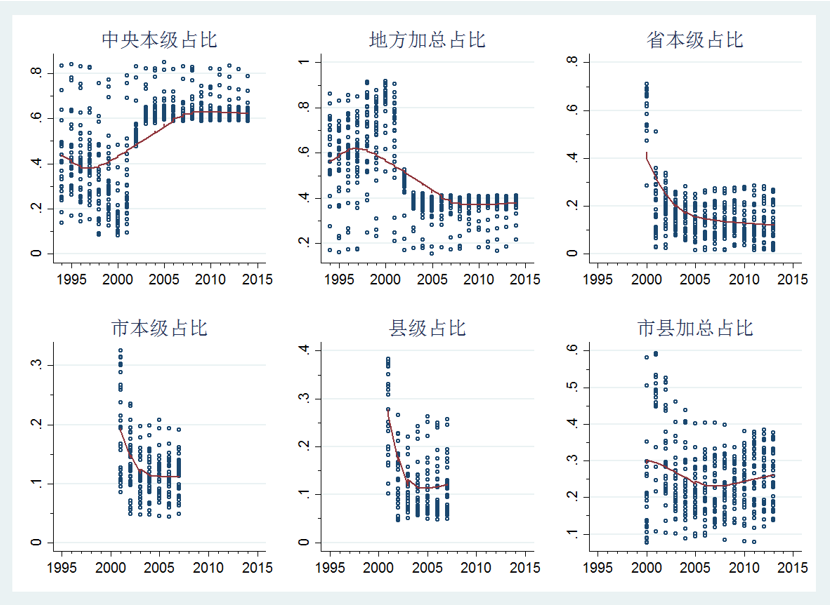

图2 税收收入分省各层级占比

在税收收入当中,中央本级的占比最高,平均为50.4%,之后分别是县级21.5%,市本级15.2%,省本级10.6%。

各层级占比的分布多呈带状,且中央本级占比、地方收入和市县加总占比都有不同幅度的变动。中央本级占比自1994开始缓慢上升,在2007年左右达到局部最大值又继续回落,地方收入占比的变动方向与中央本级的变动方向相反。这两项占比也有较规律的分布范围,向上和向下变动幅度大概在12个百分点左右。还可以看到,在数据可得的2005年至2013年,省本级的占比非常稳定,均值在10%左右,地方总体收入的占比变动的主要原因是市县加总占比的变动。我推测,这从一个侧面说明了省本级在谈判中的灵活性,在中央与省的税收收入分配比例结构较为固定的前提下,省与地方之间可进行更频繁的谈判来稳定省本级在收入分配中得到部分。

在各层级税收收入占比的大小比较上,中央本级占绝对优势,其次是市县加总。就变动趋势而言,总体来看各省的中央本级占比都有先升再降的过程。除海南和重庆以外,市县加总的变动趋势在可得数据的年份是增加的。一些省份的省本级占比与市县加总占比有较为明显的负相关性,如贵州、辽宁和黑龙江等地。此外,省本级的收入占比较为稳定,这说明较多省份的省本级的税收收入极少,大部分地方所分得的税收收入都留在了市县两级政府。结合图2还可以看到各省在分布带中的位置是较为固定,近20年来分配比例相对高的省都大致保持其在各省中的相对位置,而之前分配比例相对低的省则在分配比例中多数保持较低位置。

三、四大税种收入的分级分配情况

上节的数据测算表明,中央本级在总体税收收入的分配中拥有50.4%的份额,占据绝对主导地位。但税收收入过于笼统,详细剖析分税状况需要深入到税种内部。增值税、企业所得税、营业税和个人所得税位于税收收入规模中的前列,这四大税种收入有更充足的市本级和县级数据,使我们能深入探寻我国市县级税收收入分配关系状况。

1.增值税

增值税收入分级分配测算的描述性统计见表2,散点图见图3。

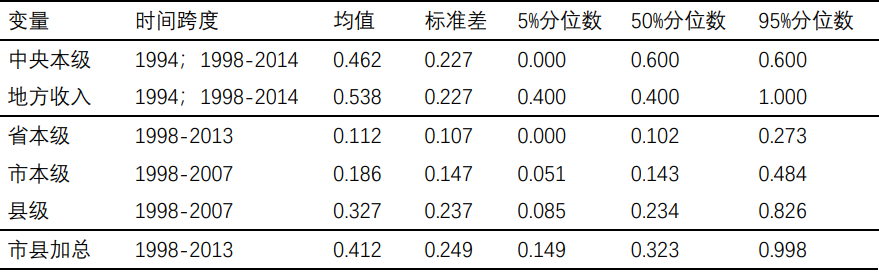

表2 增值税收入描述性统计

图3 增值税收入分层级占比散点图

测算结果表明,中央本级的增值税收入平均占比为74.8%,省本级为6.3%,市本级为9.5%,县级为10.6%。在省以下,县级占比最高,其次是市本级,省本级最少。在分布方面,省及以下各层级占比的分布范围都较小,分别为省本级0%至15.4%,市本级4.2%至15.6%,县级5%至16.7%。

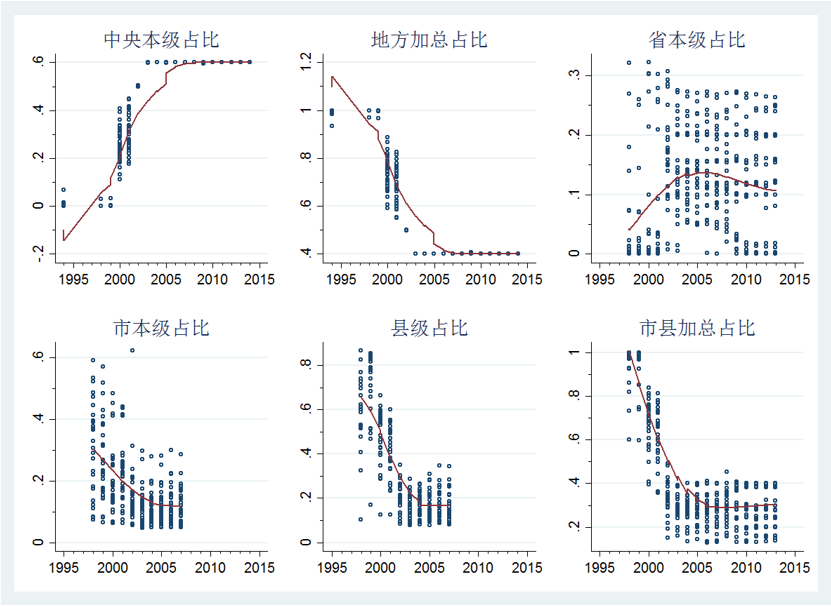

各层级增值税占比在时间上和空间上仍有一定变动,但整体趋势(变化的绝对幅度)较为稳定。根据1994年分税制改革时所规定的增值税分成比例,中央占比应该严格为75%,但此处的数据显示出了一定的变异性。2012年以后由于营改增试点的推进,一些地方的增值税占比超过了25%。随时间变化,省以下增值税分成中各层级有略微的降低趋势,而省本级占比比较稳定,只有2.5个百分点左右的变化。

2.营业税

营业税收入分级分配测算的描述性统计见表3,散点图见图4。

表3 营业税收入分配描述性统计

图4 营业税收入分层级占比散点图

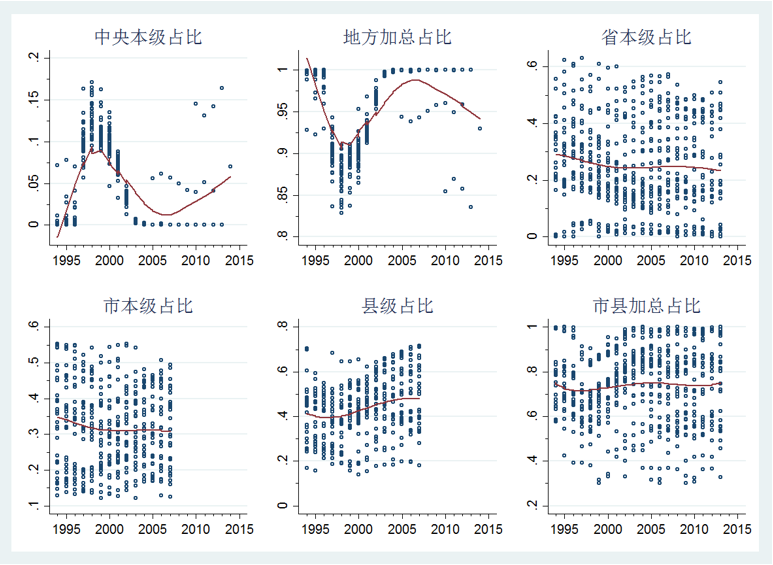

营业税收入分级分配比例由高到低排列为:县级均值43.5%,市本级均值32%,省本级均值25.4%,中央本级均值3.5%。因此营业税的大部分集中在市县两级,市县加总占比达到73.2%。分布范围上来看,除中央本级外,其他层级的分布跨度较大,如省本级多数分布在0.9%至55.1%范围内,市本级在14%至54.2%范围内,县级在18.4%至67.7%范围内。导致中央本级营业税收入占比变动剧烈的一个重要原因,是1998年后金融保险业营业税适用3%税率部分归中央政府所有,之后2001年起分三年逐步取消。之后中央营业税收入来源于国有银行、保险总公司、铁路总公司和邮政所缴纳的营业税。在很多省份,这些企业的营业税并不向当地税务部门缴纳,而是通过总公司集中缴纳。因此,中央营业收入实际上主要来自北京。

3.企业所得税

企业所得税收入分级分配测算的描述性统计见表4,散点图见图5。

表4 企业所得税分成的描述统计

图5 企业所得税收入分层级占比散点图

企业所得税收入分配与增值税、营业税相比差异明显。虽然中央本级占比均值为52.1%,仍然最高,但省本级17.7%的比重超过了市本级和县级,其次是县级为14.3%,最后是市本级为13%。在分布范围上,各层级的跨度都很大,中央本级主要集中在14.5%至81.0%,地方收入主要集中在19.0%至85.5%,省本级为2.3%至53.3%,市本级为4.8%至28.9%,县级为5.0%至36.9%,市县加总为10.0%至49.4%。

在2002年之前,企业所得税的中央本级占比约为40%,但各省差别较大。主要原因是,所得税分享改革之前,企业所得税的税收收入按照隶属层级来划分。中央企业的所得税归中央,地方企业的所得税归地方。由于中央企业在各省的分布不同,因此计算出的本省企业所得税中的中央分成比例也就存在较大的差异。

2002年所得税分享改革后,根据《国务院关于印发所得税收入分享改革方案的通知》(国发〔2001〕37号),除铁路运输、国家邮政、中国工商银行、中国农业银行、中国银行、中国建设银行、国家开发银行、中国农业开发银行、中国进出口银行以及海洋石油天然气企业的所得税部分由中央独享后,其余企业均按照60:40的比例由中央与地方分享。因此,图5显示企业所得税中央占比的变异性大幅降低。可以看到在2002年当年,多数省份的比例接近所规定的50%,并且自2003年进一步上升到60%。相应地,多数省份地方企业所得税占比从改革前的60%下降到了改革后的40%,省、市、县三级的分成率均出现了明显的下降。从2001年至2003年,市级平均下降11.4个百分点,县级平均下降19.4个百分点。

2003年之后,企业所得税中央本级占比一直高于57.6%,且在大多数省份,中央本级占比超过60%。地方收入占比与此完全相反。省本级从改革前的2000年开始所占比重便大幅下滑,而市本级、县级从2001年开始所占比重有所下降,在此之后其分布尽管仍然分散,但却稳定在一定区域内。

4.个人所得税

个人所得税收入分级分配测算的描述性统计见表5,散点图见图6。

表5 个人所得税收入分级分配的描述性统计

图6 个人所得税收入分层级占比散点图

个人所得税收入的分配由大到小排序为:中央本级为46.2%,县级为32.7%,市本级为18.6%,省本级为11.2%。在分布范围上,各层级跨度都很大,中央本级为0.0%至60.0%,省本级为0.0%至27.3%,市本级为5.1%至48.4%,县级为8.5%至82.6%。

与企业所得税类似,2002年改革当年各省和直辖市个人所得税收入中,中央占比均为严格的50%,2003年及之后普遍近似为60%,上下变动幅度不超过0.7个百分点。相应地,地方个人所得税收入占比从改革前的80%下降到了40%。其中省本级占比有所上升,市级和县级出现了明显的下降。从2001年到2003年,省本级占比上升了7.5个百分点,市级平均下降12.0个百分点,县级平均下降26.6个百分点。

本节详细测算多个层级政府、多个口径税收和非税收入的分配指标,根据测算结果,可总结三个特点:一是在税收收入以及税收收入的增值税、企业所得税与个人所得税收入的分配中,分配比例最高的层级都是中央;二是在省以下非税收入、增值税、营业税和个人所得税收入的分配中,县级占比最大、市本级次之、省本级最小;三是在各个层级中,省本级的总体税收收入占比稳定性最强。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号