发布时间:2022-10-31 作者: 吕冰洋

分灶吃饭体制的核心是财政包干,它是借鉴农村联产承包责任制改革的成功经验,将其移植到财政改革领域。在制度运转过程中,它比较强调制度的因地制宜与灵活性,在改革开放初期,这对调动地方积极性不失为一种有效的方法。

作者吕冰洋系中国人民大学财政金融学院财政系主任,中国人民大学财税研究所执行所长,教授、博士生导师,重阳金融研究院高级研究员。本文转自10月28日“人大财税研究所”公众号。

分灶吃饭体制的核心是财政包干,它是借鉴农村联产承包责任制改革的成功经验,将其移植到财政改革领域。在制度运转过程中,它比较强调制度的因地制宜与灵活性,在改革开放初期,这对调动地方积极性不失为一种有效的方法。但是,我国作为一个单一制国家,如果中央政府没有强大的财力,没有一个统一稳定的政府间财政关系架构,财政秩序就会逐渐失范,最终会影响到经济秩序乃至政治秩序。

分灶吃饭体制所产生的消极影响主要表现为以下三个方面。

一、“两个比重”严重下滑

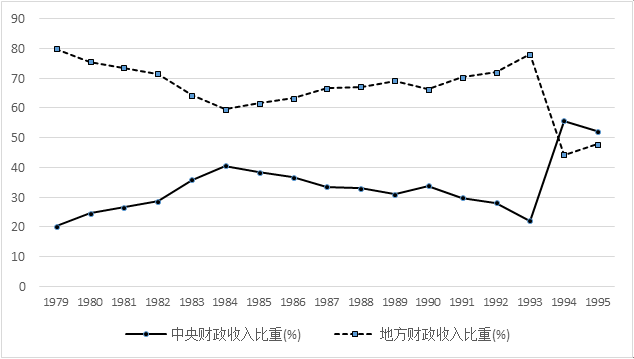

在财政收入结构中,有“两个比重”一直引起高度关注:一是中央财政收入占全国财政收入的比重,它反映中央政府对全国财力的控制程度,间接反映着中央政府的权威大小;二是全国财政收入占GDP比重,它既反映着宏观税负的高低,也反映着国家财政收入的汲取能力,间接反映着国家能力的高低。在1994年分税制改革前,这两个比重处于持续下滑状态,引起中央政府和学术界的高度关注,一定程度上让中央政府产生了较强的危机感。

两个比重持续下滑,与分灶吃饭制度密切相关。

1.财政包干的契约性质降低了中央财政收入占比

财政包干体制大量采用定额包干与分成包干的办法,这种办法有利有弊。定额包干的好处是有利于调动地方政府增加财政收入的积极性,但是不足之处是随着时间推移,中央政府所得的财政收入占国家财政收入的比重会越来越低。中央政府意识到这个问题后,开始广泛采用分成包干,如“收入递增包干”、“总额分成加增长分成”等办法,其意图是通过让中央政府参与财政收入增长分成办法,扩大中央财政收入。

然而,财政包干制下,分成也不解决问题。税收分成使得地方政府税收边际努力得不到100%的回报,而税收减免机制却能促进地方经济发展,地方政府与中央政府博弈的结果,就是地方政府降低税收努力减缓税收收入增长速度,以此来抵制中央政府的税收增长分成。

这样,在财政包干制下,随着时间的推移,中央政府得不到税收增收的收益,中央政府所得的财政收入从定额契约中所得的份额会越来越低,再加上中央财政需要对16个地区进行补助,自然会导致中央财政收入比重不断降低。

图1显示,自1984年后,中央财政收入占全国财政收入比重就处于不断下滑状态。到了分税制改革前的1993年,中央财政收入占比仅为22.0%。

图1 中央和地方财政收入占国家财政收入的比重

资料来源:《中国财政年鉴(2020)》,中国财政杂志社。

2.财政包干制下地方政府征税努力不足

在财政包干制下,地方政府缺乏足够的税收激励去征税,这主要有两方面原因:第一,如果是分成包干,地方政府征税后要与中央政府分成,按契约理论,地方政府分成比例越低,地方政府征税积极性越不足;第二,如果是定额包干,地方政府担心财政收入增长后,中央政府会随时改变定额,为此,地方政府从一开始就采取降低税收努力、减免企业的属于中央税收的措施,实现藏富于民策略。

前财政部长刘仲藜(2009)回忆道:“地方承包了以后,就有了这样一种心理:我增收一块钱,你还要拿走几毛,如果不增收不就一点都不拿了吗?于是就出现‘藏富于企业’、‘藏富于地方’的现象,给企业减免税,造成‘不增长’,然后通过非财政途径的摊派,收取费用。最后生产迅速发展,而税收不上来。”“当时全国是一个税务系统,实行属地化管理。在这种体制背景下,一些地方官员可以得心应手地大量减免税收。减免的税收中很大一部分实际上为应当上缴中央的收入。地方‘请客’,国家‘埋单’”。

2003年《瞭望》第37期爆光了上海市和北京市在分税制前的财政小算盘,这两个事例非常生动地说明财政包干制下的税收激励不足。

第一个例子是上海。在财政包干制下,上海实行的是定额上解加递增分成的模式,中央规定上海财政收入不足165亿时,要向中央缴纳100亿元定额。当上海财政收入超过165亿时,超过部分要实行5:5分成。结果上海市在分税制改革前,连续5年财政收入在163亿元至165亿元之间,一点没增长,即在完成中央要求的税收定额后,控制财政收入不增长,尽最大可能降低中央政府参与的税收分成部分。

第二个例子是北京。中央政府对北京市采取收入递增包干分成模式,约定的年增长率是4%,结果在分税制改革前5年,北京每年财政增长为4%,实行分税制之后才发现北京隐瞒了98亿元收入。

为监督各级政府税收努力,中央政府的对策是加强税收监督和处罚。中央政府甚至直接向企业派驻财政驻厂员和税务专员,并且从1985年开始,国务院开始组织一年一度的“财税大检查”。但是,税收处罚得以实施的前提是中央政府能够对地方政府的税收不努力行为进行强有力的税收监督。随着经济复杂程度提高,信息传递和收集的链条越来越长,税收监督成本和难度也越来越高,中央政府通过税收监督来抑制地方政府机会主义行为的效果不明显。于是,财政包干制下税收努力呈现整体降低态势,特别体现在经济发展较快、税源较丰沛的地区。

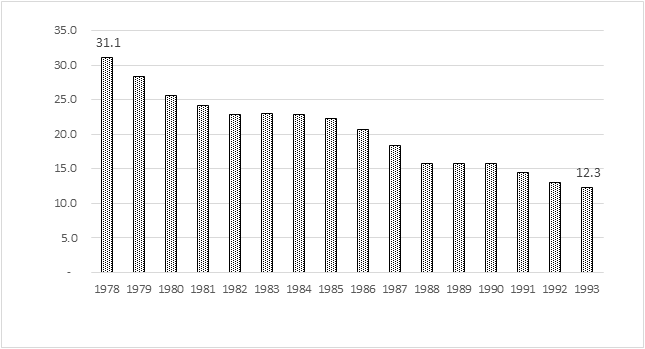

其结果就是在分灶吃饭时期,财政收入增长率大大低于GDP增长率。从1985年国有企业“利改税”时刻开始算起,1986~1992年平均税收增长弹性(税收增长率/GDP增长率)仅为0.43。结果导致国家财政收入占GDP的比重由1978年的31.1%,下降到1993年的12.3%,见图4-4。其中原因除了为促进经济改革,财政采取“放权让利”的办法试图搞活国有企业外,不能不说是受财政收入包干体制影响。

图2 国家财政收入占GDP比重

资料来源:中经网。

二、助长地方政府的财政机会主义倾向

严格地说,分灶吃饭体制并没有建立一个规范的政府间财政关系,这导致很高的制度协调成本,助长了地方政府的机会主义倾向。

分灶吃饭体制的特点是在时间上不稳定,在地区间不统一。1980年、1985年和1988年的新体制,都是刚刚运行不久,就不得不实行较大的调整。在中央与各省甚至与省会、计划单列市之间,财政包干方式都各不相同。它反映着中央政府既想不伤害地方增收积极性,又想占有随时间增加的部分财政收入的动机,于是只有不断借助中央政府的权威而更变契约,甚至“爽约”,强迫地方政府与其重新谈判财政收入分享方式。

财政体制频繁地变动,大大增加了制度交易成本和谈判成本。每当中央政府变更体制、包干基数和比例时,往往需要与地方(包括国有企业)进行一对一的谈判,讨价还价式的吵基数、争比例,使中央往往处于矛盾的焦点。财政体制的不统一和不规范,使得每个地区都可能产生失落感,上缴率高的富裕地方会觉得吃了亏,贫困地方会感到来自中央的补助不够多。地方对财政体制的不信任破坏了中央与地方关系的互信基础。

在我国这样一个幅员辽阔的国家,中央与地方之间先天地就存在很强的信息不对称。制度经济学告诉我们,具有信息优势的一方拥有“信息租金”。既然财政包干制没有统一稳定的规则,各个地方政府就会充分利用他们的信息优势,向中央政府争取对他们有利的结果,如增加支出基数、压缩收入基数、提高分成比例等。甚至,一些地方会出现弄虚作假行为,迫使中央政府在财政上做出让步。

三、地方保护主义造成严重的市场分割

财政包干体制按企业隶属关系划分企业所得税,把工商企业税收同地方政府财政收入紧紧地联系起来,这激发了严重的地方保护主义。地方政府从经济利益出发,竞相发展本地区税多利高的项目,保护本地产品销售,限制原材料流出,这严重妨碍了国家统一市场的形成。地方保护主义主要体现在三方面。

第一,产品市场保护

在分灶吃饭制度下,地方政府财政收入主要来自所隶属企业所创造的税收和利润,这促使地方政府保护自己的企业。一方面采取种种手段保护本地企业,例如,采取放松执法方法,对生产假冒伪劣产品的企业采取睁一只眼、闭一只眼的办法;对落后企业,采取让银行贷款输血办法,不予以破产。另一方面,对外地产品,则通过收费、摊派、设卡等手段限制其进入。

地方对产品市场的保护干扰了国家产业政策,地方政府受利益驱动支持高税率产业发展,导致长线更长、短线瓶颈制约更明显、地区间产业结构趋同,不利于国家产业政策的实施和产业结构的调整。

第二,原材料市场保护

改革开放使得中国劳动力价格低廉、市场广阔的优势充满发挥出来,各地加工工业、乡镇工业象雨后春笋般地出现,各行业的产量迅速扩张,这导致原材料市场比较紧张。哪个地区拥有充足的原材料,哪个地区的企业就可能得到较快的发展,对此,地方采取的手段是:限制本地原材料流出,到外地区争夺原材料。

这里以1985年“羊毛大战”为例来展现当时原材料市场争夺情景。改革开放后,以羊毛为原料的工业企业迅速发展,但是1985年羊毛产量下降为1.78亿公斤,比巅峰时1982年低0.24公斤,这导致羊毛供不应求。而恰在此时,1985年中央政府取消了统一的派购体系,中央政府对市场控制的骤然放松导致地方利益矛盾公开化,引发了改革开放后第一次大规模的原料大战,当时称为“羊毛大战”,最后以生产羊毛大省新疆冻结羊毛出口而告终,但其结果却是羊毛大量积压,给经济造成大量损失。

“羊毛大战”后,原料大战呈现迅速蔓延趋势,“蚕茧大战”、“中药材大战”、“棉花大战”、“生丝大战”、“肥猪大战”等各种原料争夺战层出不穷。地方政府为了保护本地利益,会动用行政手段来干预市场。例如,在“蚕茧大战”中,安徽为了防止蚕茧流到浙江,政府派出武警和民兵,实行县、乡、村三级联防,实行严格的出境检查,对私运蚕茧出境者予以严惩。

第三, 地方政策保护

在经济整体市场化水平不高的情况下,建立经济特区来吸引资金和技术是一个非常有效的办法。1979年7月,中共中央、国务院同意在广东省的深圳、珠海、汕头三市和福建省的厦门市试办出口特区,1980年5月又将它们改称为经济特区。经济特区的出现,极大地推动了当地经济发展,地方受此启发,纷纷设立各式各样的政策“特区”来吸引资金和技术。

上个世纪八十年代后,各类开发区遍地开花,名目有工业开发区、高新技术产业区、经济技术开发区、保税区等。开发区的级别不同,有的是国家级开发区,如国家级高新技术产业区;有的是省级开发区,如经济技术开发区;有的是地市级开发区,如各类产业工业园(比如农业开发区,化学工业园,汽车工业园等等),尽管它们没有冠以开发区的名称,但是它们在地方政府的支持下,也享受各个开发区一定程度的优惠政策,一些地方政府甚至超越权限,擅自制定经济优惠政策。

各类开发区的出现,一方面地方利用政策优势推动当地经济发展,另一方面,它实际上是制造了一系列的政策洼地,不利于市场公平竞争机制的建立。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号