发布时间:2024-08-27 作者: 寇志伟

宏观数据显示,2024年7月CPI同比与上月相比有所上升,为0.5%;PPI保持在0.7%;制造业PMI由50.5%回落至49.4%;固定资产投资累计同比回落0.2%,值为3.6%;新增人民币贷款2600亿元,较上月减少18700亿元.

本文转自8月26日经济观察报。

经济运行保持稳中有进的同时能够有效应对风险挑战,需要宏观政策更好地配合,尤其是财政政策持续发力。

宏观数据显示,2024年7月CPI同比与上月相比有所上升,为0.5%;PPI保持在0.7%;制造业PMI由50.5%回落至49.4%;固定资产投资累计同比回落0.2%,值为3.6%;新增人民币贷款2600亿元,较上月减少18700亿元;M2增速走高0.1个百分点,值为6.3%。

由《经济观察报》发起的“经济观察报月度观察”,每月发布一次。本次共有13家机构参与月度宏观数据预测。

CPI:食品行业价格改善明显

CPI公布值(同比):0.5%

前值:0.2%

CPI预测值(同比):0.3%

江南农商行宏观利率研究员卞献萍点评:7月CPI中食品行业价格改善明显,环比与同比均由负转正。7月食品CPI环比1.2%(前值-0.6%),同比0%(前值-2.1%)。具体来看,价格环比上涨的行业包括,猪肉、鲜菜、蛋类、酒类行业。其中,生猪产能去化效应逐步显现,猪肉价格在6月反季节性大幅上行,7月继续温和上涨。7月猪肉价格环比涨2%,同比涨幅扩大至20.4%,较6月回升2.3个百分点,影响CPI环比上涨约0.03个百分点。

7月非食品价格环比也由负转正,因去年高基数同比略有回落。7月非食品价格环比0.4%(前值-0.2%),同比0.7%(前值0.8%)。家用电器、交通工具用燃料、旅游环比由负转正,交通工具价格环比继续下跌。价格环比下跌项主要为交通工具,交通工具类CPI连续5个月处于环比负增长状态,一方面得益于汽车的技术进步,另一方面是产业竞争激烈,价格内卷化的结果。7月交通工具价格环比-0.6%(前值-1%),尽管仍低于往年同期水平,但降幅略有缩窄。

PPI:工业品总需求偏弱

PPI公布值(同比):-0.8%

前值:-0.8%

PPI预测值(同比):-0.8%

北京大学国民经济研究中心主任苏剑点评:7月PPI同比下跌0.8%,环比下跌0.2%,均与前月持平,主要受基数效应影响。受基数效应影响,生产资料价格增速继续收窄,其中去年价格变动的翘尾影响为0.1个百分点;新涨价影响约为-0.9个百分点;受中下游工业需求不足影响,生活资料价格同比下跌1.0%,跌幅较前月扩大0.2个百分点,其中食品、衣着价格同比下降最为明显,受中下游工业需求不足影响,生活资料价格同比下跌1.0%,跌幅较前月扩大0.2个百分点,其中食品、衣着价格同比下降最为明显。7月全球经济下行风险增加,总需求收缩,叠加房地产市场恢复缓慢,工业品总需求弱于供给是PPI持续低位徘徊的主要原因。

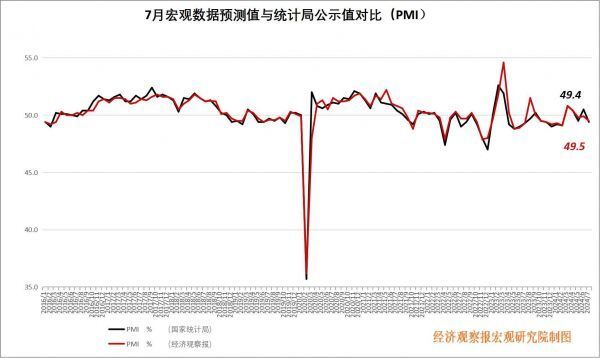

PMI:政策加码以扭转经营预期

PMI公布值(同比):49.4%

前值:50.5%

PMI预测值(同比):49.5%

财信证券分析师叶彬点评:7 月中国制造业采购经理指数(PMI)较上月略降 0.1 个百分点,制造业景气度有所回落,但基本保持稳定。从企业规模来看,大型企业的PMI 为 50.5%,比上月上升了 0.4 个百分点,而中型企业和小型企业 PMI 分别为 49.4%和46.7%,均低于临界点,中小型企业的复苏基础仍需加强。

在分类指数方面,生产指数为 50.1%,略低于上月,但仍然高于临界点,制造业生产保持小幅扩张。新订单指数为49.3%,较上月下降0.2个百分点,表明市场需求有所减弱。原材料库存指数和从业人员指数有所回升,而供应商配送时间指数则有所下降。在服务业中,与居民出行和消费相关的行业如铁路运输、航空运输、邮政和文化体育娱乐等行业的商务活动指数位于较高景气区间,而零售、资本市场服务、房地产等行业的商务活动指数则低于临界点。随着出口动能有边际走弱迹象,地产方面也暂时未见明显企稳回升趋势,以及潜在极端天气影响开工,预计8月PMI延续低迷,期待刺激政策进一步加码落地,以扭转经营预期。

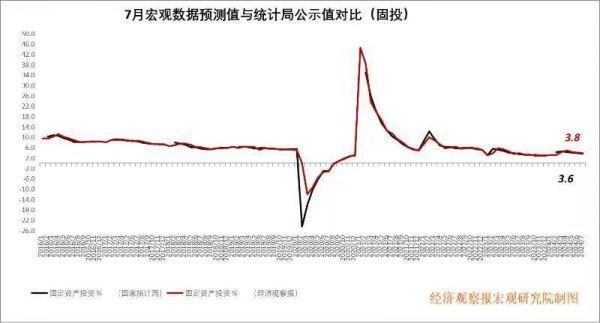

固投:基建投资表现亮眼

固投公布值(同比):3.6%

前值:3.8%

固投预测值(同比):3.8%

国元证券研究所所长助理、总量研究负责人杨为敩点评:7月固投累计同比增长3.6%,较前值回落0.3个百分点,自今年4月起连续第4个月增速回落。具体来看,基建投资表现亮眼,累计同比增速8.14%,较前值提升0.44个百分点,这与政府信用的扩张有关,从今年的地方专项债发行目标及赤字率目标来看,今年的整体基调还是推动政府信用的稳定。

制造业投资累计同比增速延续回落,其中,计算机通信和电子设备、电气机械器材、汽车制造等行业增速回落,石油煤炭及其他燃料加工、化学原料及制品、金属冶炼及压延加工等行业增速上升;期待后续设备更新政策的进一步落地。7月地产投资累计同比增速较前值回落0.1个百分点,从新开工数据来看,预计后续地产投资的向上动能有限,关注商品房收储的政策进展。

信贷:“挤水分”叠加季节性因素

新增信贷公布值(同比):2600亿元

前值:21300亿元

新增信贷预测值(同比):6105亿元

重阳投资合伙人、战略研究部主管寇志伟点评:7月新增社融0.77万亿元,同比多增0.23万亿元。其中,政府融资同比多增0.28万亿元,居民和非金融企业融资同比略少增。今年以来,金融数据持续受到“挤水分”等因素的影响,而且7月是传统的信贷“小月”,季节性因素明显。但是,7月金融数据传递出的经济信号仍然不容忽视。7月金融机构对实体经济发放的人民币贷款自2005年7月以来首次转负,新增-767亿元。其中,居民部门新增贷款-2100亿元,非金融企业新增贷款1300亿元。在1300亿元的企业贷款中,有5586亿元是票据贴现融资,比过去五年同期的平均增量多出约2500亿元。扣除票据冲量因素后,7月的非金融企业贷款也是负增长。2022年以来增长持续较快的企业中长期贷款今年以来同比也持续少增,7月1300亿元的增量创下2016年以来的同期最低值。从更大的视角来看,7月金融数据与二季度以来消费等经济数据是一致的,反映出的信息是居民和企业谨慎借贷、缩减开支以偿还贷款或增加储蓄。这种情况下,现有的支持设备更新和消费品以旧换新政策可能处于有力却使不出的状态。

在货币政策方面,需要借助海外央行货币政策转向的时间窗口更大幅度降息,刺激增量信贷需求的同时,缓解存量债务的付息压力。更重要的是,财政政策需要增加支出,特别是进一步支持居民终端消费需求。只有财政政策的强势发力,弥补短期需求缺口,才能扭转居民和企业的悲观预期,稳定当前的宏观经济。

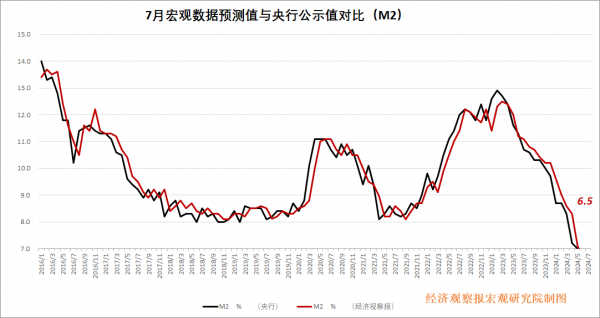

M2:项目资金将逐渐流向企业

M2公布值(同比):6.3%

前值:6.2%

M2预测值(同比):6.5%

民生证券研究院首席经济学家陶川点评:7月M2同比录得6.3%,较上月小幅回升0.1个百分点,M1同比继续下探至-6.6%,货币增速或已见底。不过往后看,整改存款补息的影响预计逐渐消退,央行在二季度货币政策报告中提到“截至6月末,21家全国性银行整改进度已超九成”,M1增量或将恢复季节性水平;另外,三季度财政节奏或将加快,项目资金将逐渐流向企业,支撑M1及M2同比增速回升。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号